|

Ngân hàng đa dạng kênh huy động tiền gửi trung và dài hạn bằng cách nào?

Bên cạnh việc phát hành cổ phiếu, trái phiếu, chứng chỉ tiền gửi, ngân hàng còn huy động được vốn trung – dài hạn bằng sản phẩm tiết kiệm “rút gốc linh hoạt”.

Thực tế, dù lãi suất tiết kiệm kỳ hạn ngắn thấp hơn lãi suất kỳ hạn dài, người dân vẫn ưu tiên lựa chọn gửi tiết kiệm kỳ hạn ngắn do tâm lý lo sợ lạm phát và chờ đợi mức lãi suất có thể sẽ thay đổi trong tương lai. Mặt khác, khi rút tiền trước hạn, người gửi sẽ phải tất toán toàn bộ sổ tiết kiệm và số tiền đã gửi chỉ được hưởng lãi suất không kỳ hạn nên người gửi không mấy mặn mà với kỳ hạn dài nếu có nhu cầu vốn đột xuất.

Vì những lý do trên, các ngân hàng gặp nhiều khó khăn trong việc huy động vốn trung và dài hạn. Do đó, hầu hết nguồn vốn trung và dài hạn của ngân hàng đều không đủ để đáp ứng nhu cầu cho vay trung và dài hạn, các ngân hàng phải sử dụng đến nguồn vốn ngắn hạn để cho vay kỳ hạn dài.

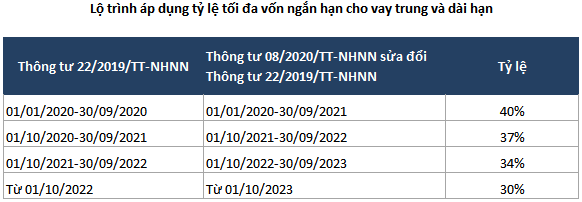

Theo quy định của Thông tư 08/2020/TT-NHNN sửa đổi Thông tư 22/2019/TT-NHNN thì đến ngày 1/10/2022, các ngân hàng phải giảm tỷ lệ tối đa nguồn vốn ngắn hạn cho vay trung và dài hạn xuống mức 34%, và từ ngày 1/10/2023 phải giảm còn 30%. Điều này làm gia tăng áp lực đối với các ngân hàng đang có tỷ lệ vốn ngắn hạn cho vay trung dài hạn cao khi phải huy động nguồn vốn dài hạn, khiến chi phí vốn cao hơn để có thể đáp ứng cho vay kỳ hạn dài.

Cho nên, hầu hết ngân hàng đều có kế hoạch tăng vốn điều lệ nhằm tăng nguồn vốn trung và dài hạn, giảm thiểu áp lực trong việc giảm dần tỷ lệ vốn ngắn hạn cho vay trung, dài hạn trong tương lai.

Bên cạnh đó, ngân hàng cũng tìm đến kênh trái phiếu để đa dạng nguồn vốn huy động của mình. Về bản chất, trái phiếu là vốn vay, nhưng có kỳ hạn dài hơn vốn huy động là tiền gửi tiết kiệm và trái chủ có những cam kết việc mua lại trước hạn (nếu có) từ ban đầu nên nhà băng có thể chủ động trong việc phân bổ nguồn vốn.

Nhằm góp phần tháo gỡ khó khăn trong việc huy động vốn trung, dài hạn cho các ngân hàng, Ngân hàng Nhà nước đã ban hành Thông tư 04/2022 quy định về việc áp dụng lãi suất rút trước hạn tiền gửi tại tổ chức tín dụng. Thông tư này có hiệu lực từ tháng 8/2022, trước thời hạn quy định các ngân hàng thương mại phải giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn (từ ngày 01/10/2022) xuống mức 34%.

Nhà điều hành cho biết, Thông tư 04 được ban hành nhằm tạo điều kiện cho tổ chức tín dụng phát triển sản phẩm huy động vốn ngày càng đa dạng, đáp ứng nhu cầu thị trường. Quy định này kỳ vọng sẽ giúp các nhà băng thu hút nguồn tiền gửi trung và dài hạn trong bối cảnh gửi tiết kiệm vẫn là “kênh đầu tư hấp dẫn” cho dòng tiền nhàn rỗi của đông đảo người dân.

Ngay khi Thông tư 04/2022 được ban hành, nhiều ngân hàng đã nhanh chóng triển khai sản phẩm “tiết kiệm rút gốc linh hoạt” để hút tiền gửi.

Tiết kiệm rút gốc linh hoạt là gì?

Tiết kiệm rút gốc linh hoạt là sản phẩm tiền gửi có kỳ hạn. Trong thời hạn gửi tiền, khách hàng có thể rút một phần hoặc toàn bộ số tiền gửi trước ngày đến hạn và được hưởng lãi suất tiền gửi không kỳ hạn tương ứng với thời gian thực gửi và số tiền rút trước hạn. Số tiền gốc còn lại rút đúng hạn được bảo toàn lãi suất ban đầu.

Ngân hàng nhận tiền gửi tối thiểu chỉ từ 500,000 đồng tại thời điểm mở. Kỳ hạn gửi thông thường từ 3 tháng đến 24 tháng, tùy ngân hàng. Lãi được tính trên số dư tiền gửi vào cuối kỳ và nếu rút trước hạn thì phần tiền gửi chưa đến kỳ tính lãi (cuối kỳ) sẽ chỉ được hưởng lãi suất không kỳ hạn từ 0.1-0.5%/năm.

Vì ngân hàng phải đảm bảo tính linh hoạt cho khách hàng nên lãi suất tiết kiệm rút gốc linh hoạt thường thấp hơn so với tiết kiệm có kỳ hạn thông thường.

Nguồn: Người viết tổng hợp

|

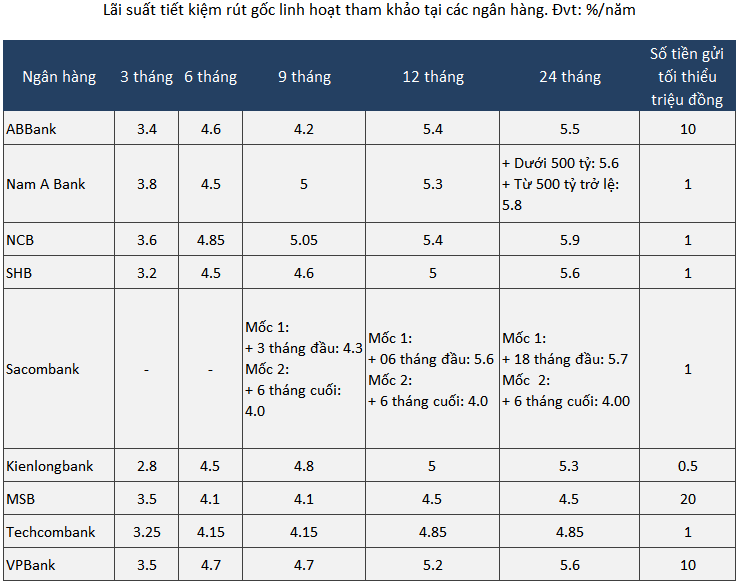

Tham khảo lãi suất tiết kiệm rút gốc linh hoạt của một số ngân hàng, ở kỳ hạn gửi 24 tháng, NCB có mức hấp dẫn nhất với 5.9%/năm, chỉ thấp hơn mức lãi 6%/năm ở cùng kỳ hạn của hình thức tiết kiệm truyền thống.

Ví dụ sau đây sẽ giúp người gửi tiền hiểu hơn về cách tính lãi của 2 hình thức gửi tiết kiệm đến hết ngày đáo hạn và gửi tiết kiệm rút gốc linh hoạt.

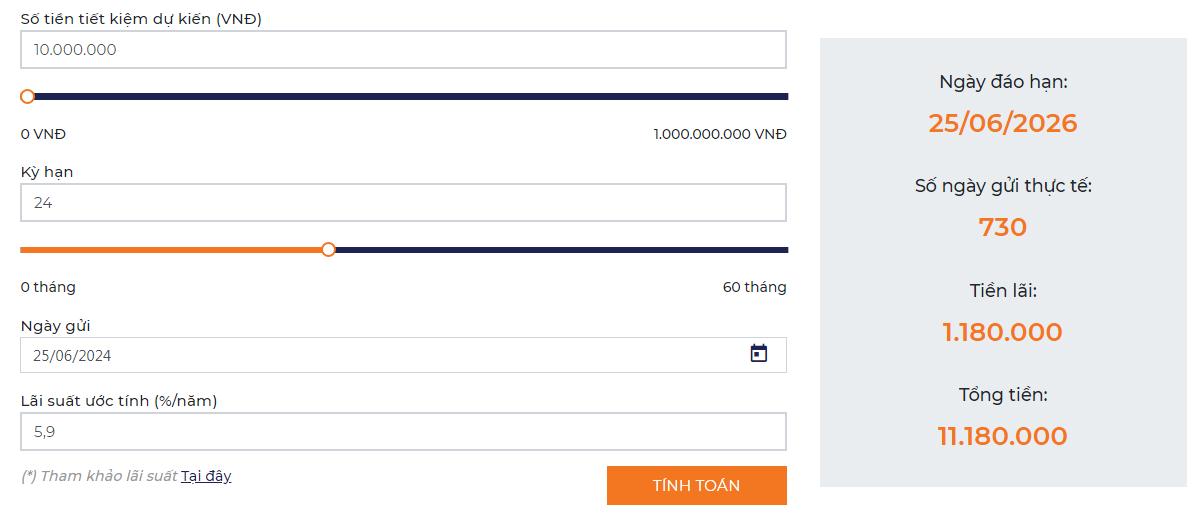

Ví dụ 1, khách hàng gửi 10 triệu đồng kỳ hạn 24 tháng với lãi suất 5.9%/năm. Ngày đáo hạn là 25/6/2026, vậy số lãi người gửi nhận được cuối kỳ là:

10,000,000 x (5.9%/365) x 730 = 1,180,000 đồng

Nguồn: Kienlongbank

|

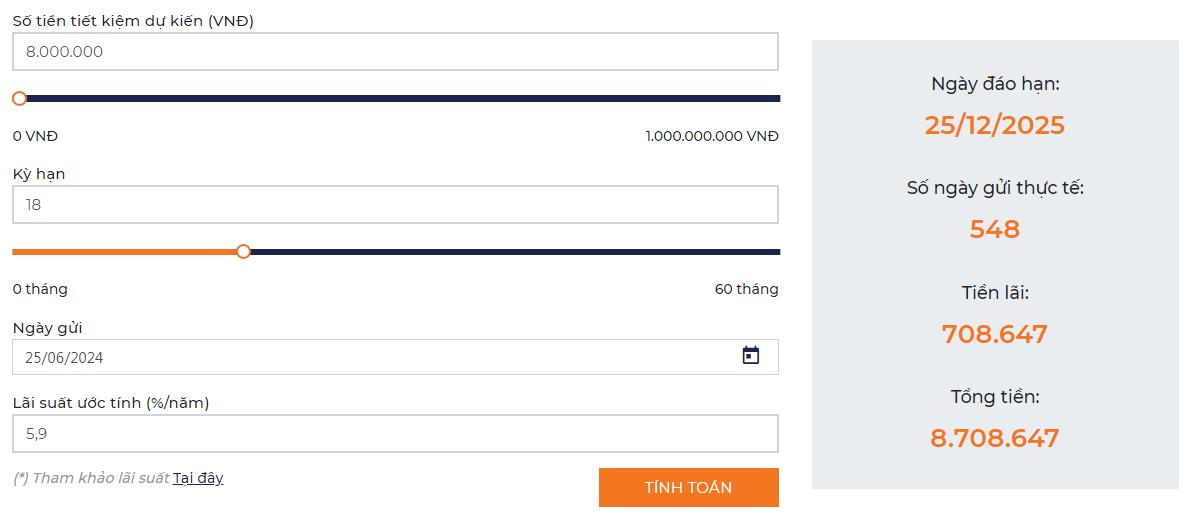

Ví dụ 2, khách hàng gửi 10 triệu đồng kỳ hạn 24 tháng với lãi suất 5.9%/năm. Ngày đáo hạn tiền tiết kiệm là 25/6/2026. Nhưng khách hàng rút trước 2 triệu vào ngày 25/12/2024. Vậy, 2 triệu đồng rút trước hạn chỉ nhận lãi suất không kỳ hạn thấp nhất là 0.1%/năm. Được tính là 2,000,000 x (0.1%/365) x 183 = 1,003 đồng

Còn lại 8 triệu đồng, người gửi nhận được số lãi cuối kỳ là:

(10,000,000 – 2,000,000) x 5.9%/365 x 548 = 708,647 đồng

Nguồn: Kienlongbank

|

Có thể thấy, rút gốc linh hoạt vừa đáp ứng được mong muốn gửi tiền với kỳ hạn dài hơn để hưởng lãi suất cao hơn vừa đáp ứng nhu cầu sử dụng vốn linh hoạt của khách hàng.

Giờ đây, khi cần tiền đột xuất, khách hàng hoàn toàn có thể rút một phần tiền gửi của mình để tiêu dùng mà không phải tất toán trước hạn toàn bộ số tiền gửi và số tiền còn lại vẫn được nhận lãi suất ban đầu. Qua đó, giúp người gửi mạnh dạn chọn các kỳ hạn dài hơn, đồng nghĩa với ngân hàng được “giải vây” trong việc huy động vốn trung dài hạn.

|

Điều 5 Thông tư 04/2022/TT-NHNN quy định: “Trường hợp khách hàng rút trước hạn toàn bộ tiền gửi: tổ chức tín dụng áp dụng mức lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất của tổ chức tín dụng đó theo đối tượng khách hàng và/hoặc theo loại đồng tiền đã gửi tại thời điểm khách hàng rút trước hạn tiền gửi.

Trường hợp khách hàng rút trước hạn một phần tiền gửi: Đối với phần tiền gửi rút trước hạn, tổ chức tín dụng áp dụng mức lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất của tổ chức tín dụng đó theo đối tượng khách hàng và/hoặc theo loại đồng tiền đã gửi tại thời điểm khách hàng rút trước hạn tiền gửi.

Còn đối với phần tiền gửi còn lại, tổ chức tín dụng áp dụng mức lãi suất đang áp dụng đối với khoản tiền gửi mà khách hàng rút trước hạn một phần”.

|

Khang Di

FILI

|