|

Lợi nhuận gộp tăng mạnh, lãi quý 2 của POW gấp 3 lần cùng kỳ

Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, HOSE: POW) công bố BCTC quý 2/2024 với kết quả tăng mạnh về doanh thu và lợi nhuận.

|

Các chỉ tiêu kinh doanh của POW trong quý 2/2024

|

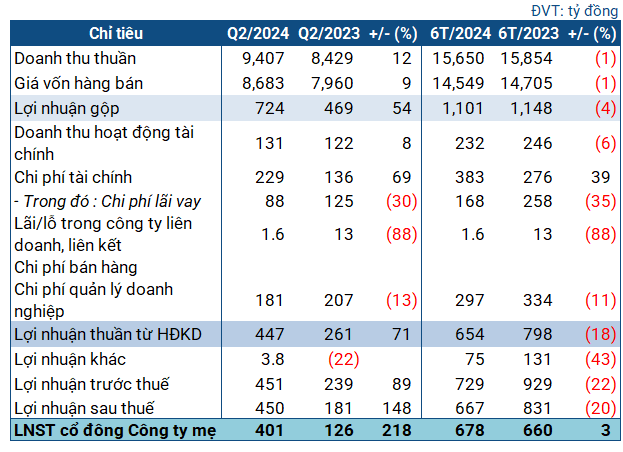

Trong quý 2, POW đạt 9.4 ngàn tỷ đồng doanh thu thuần, tăng 12% so với cùng kỳ. Giá vốn tăng ở mức thấp hơn, chỉ 9%. Sau khấu trừ, lãi gộp đạt 724 tỷ đồng, tăng mạnh 54%. Theo giải trình, mức tăng này đến từ hoạt động sản xuất kinh doanh chính của công ty mẹ, và phần lợi nhuận gia tăng từ Nhà máy Thủy điện Đăkđrinh.

Doanh thu tài chính trong kỳ tăng 8%, ghi nhận 131 tỷ đồng. Tuy nhiên, chi phí tài chính tăng tới 69%, lên 229 tỷ đồng, chủ yếu do lỗ chênh lệch tỷ giá. Ngược lại, chi phí quản lý doanh nghiệp giảm 13%, còn 181 tỷ đồng. Sau cùng, POW lãi ròng 401 tỷ đồng, gấp 3 lần cùng kỳ.

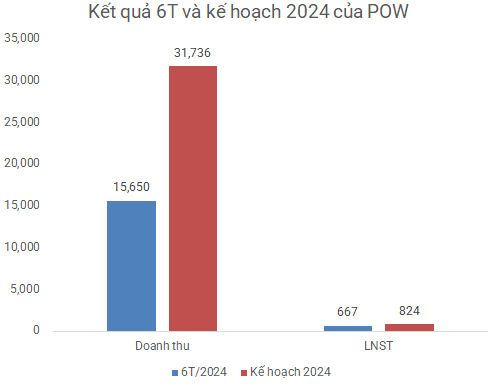

Lũy kế bán niên, POW đạt gần 15.7 ngàn tỷ đồng doanh thu, giảm nhẹ 1%; lãi ròng tăng nhẹ 3%, lên 678 tỷ đồng. So với kế hoạch được ĐHĐCĐ 2024 thông qua, Doanh nghiệp thực hiện được 49% kế hoạch doanh thu và gần 81% mục tiêu lãi sau thuế năm.

Nguồn: VietstockFinance

|

Tuy một phần lợi nhuận tăng đến từ thủy điện nhưng tại ĐHĐCĐ 2024, POW cho biết việc phát triển mảng này không còn quá được chú trọng, chỉ đầu tư vào các dự án nhỏ, thông qua các công ty con phát triển về năng lượng tái tạo. Định hướng chung là ưu tiên điện khí và LNG, với dự án trước mắt là Nhà máy điện Nhơn Trạch 3 và 4.

Theo POW, đây là 2 dự án trọng điểm quốc gia. Hiện tại, 2 dự án đã hoàn thành phương án đấu nối tạm, đóng điện ngược SPP 220kV vào ngày 15/05/2024. Tiến độ chạy thử đã được lên kế hoạch, dự kiến đưa Nhơn Trạch 3 vào vận hành cuối năm 2024, còn Nhơn Trạch 4 vào giữa năm 2025. Thời gian dự kiến thu hồi vốn từ 14-16 năm.

Trở lại với tình hình quý 2, thời điểm cuối tháng 6, tổng tài sản của POW đạt gần 81 ngàn tỷ đồng, hơn đầu năm 15%, với hơn 32.5 ngàn tỷ đồng là tài sản ngắn hạn (tăng 12%). Trong đó, hơn 12.5 ngàn tỷ đồng là tiền, tăng 16%, được giữ dưới dạng tiền mặt hoặc tiền gửi tiết kiệm.

Phải thu ngắn hạn từ khách hàng đạt gần 14.6 ngàn tỷ đồng, tăng 14%, hầu hết là tiền điện phải thu từ Công ty Mua bán Điện thuộc EVN. Tồn kho tăng nhẹ, ghi nhận gần 2.3 ngàn tỷ đồng.

Hầu hết tài sản của POW là tài sản dài hạn, với 16.6 ngàn tỷ đồng, tăng 84%, chủ yếu ở chi phí xây dựng cơ bản dở dang dành cho Nhơn Trạch 3 và 4.

Bên nguồn vốn, nợ ngắn hạn chiếm phần lớn nợ phải trả, ghi nhận hơn 35 ngàn tỷ đồng, tăng 32%. Hệ số thanh toán hiện hành và thanh toán nhanh đều dưới 1, lần lượt là 0.92 lần và 0.85 lần, cho thấy đôi chút rủi ro trong việc hoàn thành nghĩa vụ trả nợ tới hạn của POW.

Về nợ vay, Doanh nghiệp ghi nhận hơn 11 ngàn tỷ đồng nợ vay ngắn hạn, gấp 2 lần đầu năm; nợ vay dài hạn gần 9.4 ngàn tỷ đồng, tăng 31%, đều là nợ vay ngân hàng.

Châu An

FILI

|