|

Hóa chất Đức Giang lãi ròng 842 tỷ trong quý 2, giữ núi tiền hơn 10 ngàn tỷ đồng

CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) trải qua quý 2 với không nhiều biến động, lãi ròng đi ngang so với cùng kỳ.

|

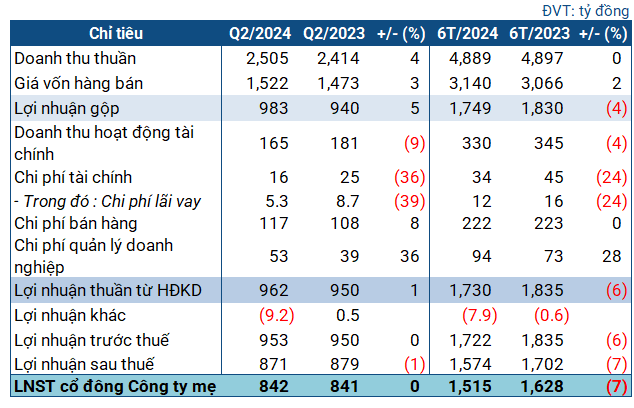

Kết quả kinh doanh của DGC trong quý 2/2024

Nguồn: ViestockFinance

|

Quý 2/2024, ông lớn ngành hóa chất đạt hơn 2.5 ngàn tỷ đồng doanh thu, tăng 4% so với cùng kỳ. Khấu trừ cho giá vốn, lãi gộp đạt 983 tỷ đồng, tăng trưởng 5%.

Doanh thu tài chính trong kỳ lùi 9% còn 165 tỷ đồng, nhưng chi phí tài chính giảm đáng kể (36%) còn 16 tỷ đồng. Trừ thêm cho chi phí bán hàng và quản lý doanh nghiệp, cùng khoản lỗ khác 9.2 tỷ đồng, DGC lãi ròng 842 tỷ đồng, đi ngang so với cùng kỳ.

Lũy kế bán niên, doanh thu của DGC đi ngang, đạt gần 4.9 ngàn tỷ đồng; lãi ròng hơn 1.5 ngàn tỷ, giảm 7%. So với kế hoạch được ĐHĐCĐ thường niên 2024 thông qua, Doanh nghiệp thực hiện được 48% kế hoạch doanh thu và 51% mục tiêu lãi sau thuế cả năm.

Làm ăn thuận lợi nhiều năm, DGC sở hữu bảng cân đối kế toán lành mạnh. Tại cuối quý 2, tổng tài sản DGC đạt hơn 15.3 ngàn tỷ đồng, đi ngang so với đầu năm. Tài sản ngắn hạn giảm nhẹ còn 12.2 ngàn tỷ đồng. Đáng chú ý, hơn 10.2 ngàn tỷ đồng trong đó là tiền, được giữ dưới dạng tiền mặt hoặc tiền gửi ngân hàng.

Tồn kho cuối kỳ tăng 14% lên hơn 977 tỷ đồng. Chi phí xây dựng cơ bản dở dang tăng 45%, đạt hơn 225 tỷ đồng. Chiếm phần lớn chi phí là dự án Nghi Sơn, nhưng khoản khiến chi phí gia tăng là các dự án công trình xây dựng của Đức Giang - Lào Cai và Dự án Đắk Nông.

Trong khi đó, nợ ngắn hạn giảm 44% còn gần 2 ngàn tỷ đồng, cũng là hầu hết nợ phải trả của Doanh nghiệp. Với núi tiền đang nắm giữ, không có nghi ngờ gì về khả năng hoàn tất nghĩa vụ trả nợ của Đức Giang.

Doanh nghiệp có khoản nợ vay ngắn hạn 818 tỷ đồng tại thời điểm này, giảm 38% so với đầu năm, là khoản vay tại các ngân hàng TMCP như Vietcombank, BIDV. Khoản nợ giảm đi do DGC đã hoàn tất thanh toán khoản vay tại một số ngân hàng khác là HSBC, Kbank, Shinhan Bank, ACB và Standard Chartered Bank.

Còn triển vọng phục hồi tích cực

Theo CTCK Tiên Phong (TPS), DGC có triển vọng phục hồi tích cực vào năm 2024, có thể xem xét cho chiến lược dài hạn với nhiều yếu tố hỗ trợ.

Đầu tiên, DGC kỳ vọng được hưởng lợi từ làn sóng đầu tư công nghệ toàn cầu nhờ vị thế dẫn đầu về xuất khẩu phốt pho vàng (P4). Cụ thể, nguồn cung hạn chế từ Trung Quốc, ngành bán dẫn phục hồi, làn sóng phát triển của xe điện và AI sẽ giúp giá P4 tiếp tục neo cao trong thời gian tới.

Do đó, xuất khẩu phốt pho vàng của DGC được dự báo tăng mạnh vào cuối năm 2024, khi các nhà máy sản xuất pin xe điện và chip mới ở Đông Á và Bắc Mỹ đa dạng hóa nhà cung ứng phốt pho vàng trong chiến lược Trung Quốc +1 để giảm phụ thuộc vào nguồn P4 của Trung Quốc.

Yếu tố hỗ trợ đến từ các dự án mở rộng sẽ đóng góp khá lớn vào doanh thu của DGC trong tương lai. Theo đó, dự án Nhà máy Xút chất dẻo Nghi Sơn được kỳ vọng hoàn thành giai đoạn 1 vào năm 2024-2025 và giai đoạn 2 vào năm 2026 với quy mô 150,000 tấn Xút/năm, tương ứng trên 1,800 tỷ đồng/năm.

Bên cạnh đó, biến đổi khí hậu ngày càng phức tạp sẽ ảnh hưởng tới nguồn điện để sản xuất phốt pho vàng ở Trung Quốc, dẫn tới nguồn cung toàn cầu ngày càng hạn chế.

Châu An

FILI

|