|

Nên nắm giữ DPR, PC1 và PVT?

Các công ty chứng khoán (CTCK) khuyến nghị nắm giữ DPR kỳ vọng mảng cao su tăng trưởng cả về giá và sản lượng; mua PC1 vì tiềm năng của mảng khai khoáng và bất động sản khu công nghiệp; tích lũy PVT do nhu cầu vận chuyển tiếp tục tăng cao trong bối cảnh nguồn cung tàu giới hạn.

Nắm giữ DPR với giá mục tiêu 50,000 đồng/cp

CTCK Agribank (Agriseco) cho biết ngày 27/06/2024, CTCP Cao su Đồng Phú (HOSE: DPR) sẽ tổ chức họp ĐHĐCĐ thường niên 2024 đệ trình kế hoạch (công ty mẹ) doanh thu 2024 là 843 tỷ đồng (tăng 9% so với năm trước) và lãi sau thuế 222 tỷ đồng (tăng 23%). Giá bán cao su ước tăng từ mức thực hiện 2023 là 34.5 triệu đồng/tấn lên 36.5 triệu đồng/tấn, tương đương tăng 6%. DPR đang trình kế hoạch phân phối lợi nhuận năm 2023 với tỷ lệ 15% tiền mặt và tiếp tục duy trì chính sách trả cổ tức 15% trong năm 2024.

Agriseco kỳ vọng kết quả kinh doanh của DPR sẽ tăng trưởng nhờ mảng cao su tăng trưởng cả về giá và sản lượng. Giá bán cao su 2024 dự báo tăng theo đà tăng giá thế giới trong bối cảnh nguồn cung cao su thiên nhiên thiếu hụt. Sản lượng tiêu thụ dự báo sẽ khả quan nhờ nhu cầu tiêu thụ trong ngành sản xuất ô tô, lốp xe cải thiện, đặc biệt là ở thị trường Trung Quốc. Lĩnh vực cao su chiếm hơn 70% tổng doanh thu của DPR, kỳ vọng giá bán và sản lượng sẽ thúc đẩy tăng trưởng cho kết quả kinh doanh.

Mặt khác, doanh thu thanh lý cao su cũng được dự báo tăng do diện tích cao su thanh lý khoảng 450-500ha. Lợi nhuận năm 2024 của DPR sẽ còn được thúc đẩy nhờ thu nhập từ bồi thường đất Bình Phước tại khu dân cư Tiến Hưng 1 và 2 ước tính 100 tỷ đồng.

DPR hiện đang quản lý 2 KCN Bắc Đồng Phú và Nam Đồng Phú đã lấp đầy trên 95% và có kế hoạch mở rộng 2 KCN này tổng quy mô gần 800ha. Dự án KCN Bắc Đồng Phú mở rộng đã hoàn thiện pháp lý và đang chờ chấp thuận của Chính phủ, kỳ vọng DPR sẽ ghi nhận doanh thu cho thuê KCN trong năm 2025 nếu dự án sớm được phê duyệt chủ trương đầu tư trong 2024.

Bên cạnh đó, nhóm cổ phiếu cao su kỳ vọng hưởng lợi từ chính sách xanh hóa và xây dựng phát triển thị trường tín chỉ Carbon.

Trên thị trường, DPR hiện giao dịch ở mức P/B 1.28x lần, ngang trung bình ngành. Giá cổ phiếu tiếp tục giao dịch trong xu hướng tăng giá ngắn hạn. Do đó, Agriseco khuyến nghị nắm giữ cổ phiếu DPR với giá mục tiêu 50,000đ/cp.

Xem thêm tại đây

Mua PC1 với giá mục tiêu 34,268 đồng/cp

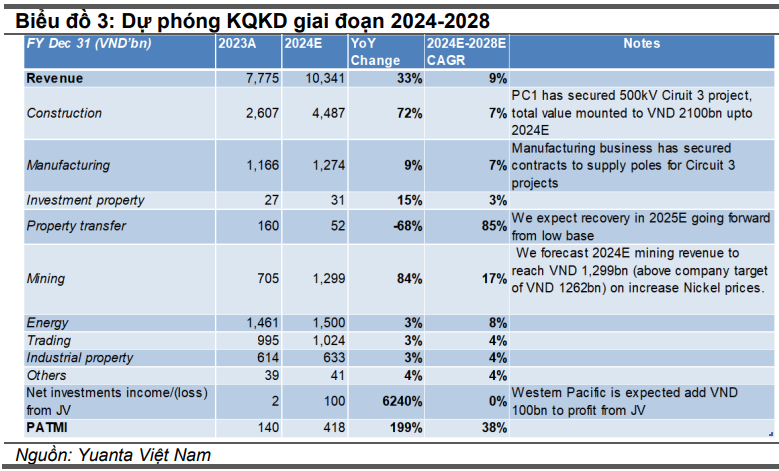

CTCK Yuanta Việt Nam (YSVN) dự báo doanh thu năm 2024 của CTCP Tập Đoàn PC1 (HOSE: PC1) sẽ đạt 10,341 tỷ đồng, tăng 33% so với cùng kỳ. Dự báo lãi ròng năm 2024 đạt 418 tỷ đồng, tương đương hiệu suất sinh lời 199% so với mức nền thấp của năm ngoái.

Sau khi bổ sung doanh thu từ mảng khai khoáng và bất động sản khu công nghiệp vào mô hình định giá, YSVN dự báo mức tăng trưởng CAGR mới giai đoạn 2024-2028 của doanh thu là 9.2% và của lãi ròng là 38%.

Sự tăng trưởng trong con số dự báo của CTCK này chủ yếu đến từ sự tăng trưởng trong tỷ trọng đóng góp của mảng khai khoáng và bất động sản khu công nghiệp mới của PC1.

Đối với mảng khoáng sản, việc PC1 sở hữu 57.3% cổ phần của CTCP Khoáng sản Tấn Phát giúp cho PC1 tiếp cận với hoạt động khai thác quặng niken và đồng tại Cao Bằng. Công suất khai thác hàng năm đạt 600 ngàn tấn quặng thô hoạt động từ quý 3/2023. YSVN kỳ vọng doanh thu khai khoáng trong năm 2024 sẽ tăng 84% so với năm trước, với 1,299 tỷ đồng, đóng góp 13% vào tổng doanh thu cả năm của PC1. Mức dự báo này nhỉnh hơn so với mức mục tiêu mà PC1 đã đề ra là 1,200 tỷ đồng. Giá Niken trong thời gian gần đây đã đạt mức 18,343 USD/tấn, tăng 15% so với đầu năm (nhưng giảm 2.9% so với cùng kỳ) do vấn đề gián đoạn nguồn cung toàn cầu.

Còn đối với mảng khu công nghiệp, PC1 sở hữu 30% Western Pacific, hiện đang đầu tư vào KCN 159ha tại tỉnh Bắc Ninh. YSVN dự báo khoản mục lợi nhuận từ công ty liên doanh/liên kết hoạt động trong mảng KCN của PC1 sẽ ghi nhận 100 tỷ đồng trong năm 2024, cao hơn nhiều so với 2 tỷ đồng của năm 2023.

Trong dài hạn, PC1 dự kiến bổ sung thêm 2 nhà máy thủy điện là Bảo Lạc A (30MW) và thủy điện Thượng Hà (13MW). Ban lãnh đạo kỳ vọng các nhà máy này sẽ đi vào hoạt động thương mại vào năm 2026, và nâng công suất thiết kế thủy điện PC1 thêm 15%, lên mức 202MW.

YSVN khuyến nghị nhà đầu tư mua PC1 với giá mục tiêu 34,268 đồng/cp.

Xem thêm tại đây

Tích lũy PVT với giá mục tiêu 37,600 đồng/cp

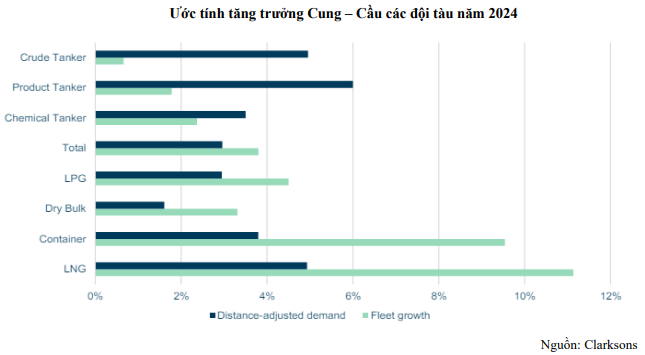

CTCK Beta nhận định thị trường vận tải hàng lỏng kỳ vọng duy trì xu hướng tích cực chủ yếu do nhu cầu vận chuyển tiếp tục tăng cao trong bối cảnh nguồn cung tàu giới hạn. Căng thẳng địa chính trị ở các nút giao thương trọng yếu ngày càng phức tạp làm gián đoạn dòng chảy thương mại dầu khí, các tàu phải di chuyển quảng đường xa hơn sẽ khiến giá cước tiếp tục neo ở mức cao.

Cụ thể, sau cuộc chiến Nga-Ukraine khiến giao thương dầu khí tại khu vực Biển Đen bị thay đổi, một số nước phải điều chỉnh chiến lược nhập khẩu và tìm kiếm các đối tác mới. Ngành ngành vận tải hàng lỏng tiếp tục được hỗ trợ mạnh bởi các xung đột địa chính trị ngày càng phức tạp trên thế giới, làm gián đoạn dòng chảy thương mại dầu khí và kéo dài sự gián đoạn của chuỗi cung ứng.

Hai kênh đào quan trọng đối với vận chuyển hàng hải thế giới bị gián đoạn khiến các nước tìm cách chuyển hướng vận chuyển. (1) Kênh đào Panama do hạn hán từ tháng 11, lượng tàu đi qua so với mức trung bình sẽ bị hạn chế xuống còn 25 chiếc/ngày, so với mức 31 chiếc/ngày từ đầu năm 2023. Đến trước tháng 2-2024, kênh đào này sẽ chỉ cho phép 18 tàu đi qua mỗi ngày. (2) Kênh đào Suez giảm 36% số tàu đi qua trong đầu năm 2024 bởi căng thẳng leo thang trên Biển Đỏ khiến nhiều công ty vận tải phải điều hướng đi qua Mũi Hảo Vọng với quãng đường di chuyển xa hơn.

Nhìn vào biểu đồ ở dưới có thể thấy 3 phân khúc là tàu chở dầu, sản phẩm xăng dầu và hóa chất dự kiến có tình hình kinh doanh tốt khi nguồn cung tăng trưởng nhanh trong khi tốc độ phát triển công suất đội tàu chậm lại.

Trong năm 2024, PVT tiếp tục có kế hoạch mở rộng công suất đầy tham vọng sau khi đầu tư đáng kể trong năm 2023, Công ty dự kiến chi hơn 3,100 tỷ đồng để tiếp tục mua 3-5 tàu. Cụ thể, sẽ đầu tư 58 triệu USD vào dự án chuyển tiếp năm trước để đầu tư 1 tàu VLGC hoặc 1 tàu Aframax hoặc 2 tàu MR; đầu tư 22 triệu USD vào dự án chuyển tiếp để đầu tư 1 tàu dầu hoá chất hoặc 1 tàu hàng rời; và đầu tư 52 triệu USD, đây là dự án đầu tư mới trong năm 2024 vào 2 tàu MR hoặc 1 tàu Aframax.

Trong dài hạn, ban lãnh đạo đặt kế hoạch mở rộng đội tàu tốc độ vượt bậc với mục tiêu 85 tàu vào năm 2025. Chuyển dịch đội tàu từ mảng chở xăng dầu sang mảng hóa chất, LNG sau khi đánh giá nhu cầu thị trường này sẽ tăng trưởng tốt và giá cước ổn định hơn.

Hiện tại, giá tàu chở dầu đang tăng rất nóng, ở mức cao nhất trong 15 năm qua trong bối cảnh ảnh hưởng bởi yếu tố cung cầu cơ bản của thị trường. Khi giá cước vận tải cao và nguồn cung không đáp ứng đủ đã củng cố giá trị của tàu cũ, thì lượng hàng sẵn có hạn hẹp của cơ sở đóng tàu đã làm tăng giá đóng mới.

Beta đánh giá kế hoạch đầu tư mở rộng này sẽ khó có thể đúng tiến độ khi suất đầu tư tàu mới hiện tại rất cao sẽ khiến doanh nghiệp gặp rủi ro lớn khi thị trường điều chỉnh. Thêm vào đó, tỷ lệ D/E ở mức cao so với những năm trước đây khiến kế hoạch sử dụng vốn để tài trợ kế hoạch trong thời gian ngắn bị hạn chế.

Beta định giá PVT bằng cách kết hợp phương pháp so sánh EV/EBITDA và so sánh P/B 1H2025F, tỷ trọng 50% mỗi phương pháp. Hệ số EV/EBITDA trung bình 5 năm là 4.0x và P/B trung bình 5 năm là 1.2x được sử dụng trong định giá cho PVT. CTCK này cho rằng đây là khoảng thời gian đủ để phản ánh định giá của thị trường cho cổ phiếu qua các giai đoạn biến động khác nhau của giá cước vận tải thế giới.

Theo đó, Beta khuyến nghị mua tích lũy PVT khi cổ phiếu có những phiên điều chỉnh giảm so với giá mục tiêu 37,600 đồng/cp trên 25% dựa vào sức khỏe tài chính lành mạnh và triển vọng kinh doanh khả quan của doanh nghiệp.

Xem thêm tại đây

Thượng Ngọc

FILI

|