|

Lãi suất huy động sẽ còn tăng?

Những ngày cuối tháng 5, lãi suất tiền gửi tại các ngân hàng liên tục tăng, dù mức tăng chưa cao nhưng cũng định hình một phần xu hướng sắp tới.

Nhìn vào thông báo thay đổi lãi suất ở các ngân hàng trong 2 tuần cuối tháng 5, có thể thấy xu hướng tăng lãi suất với tỷ trọng từ 0.1-0.4 điểm phần trăm so với kỳ thay đổi trước đó và được trải đều ở tất cả các kỳ hạn.

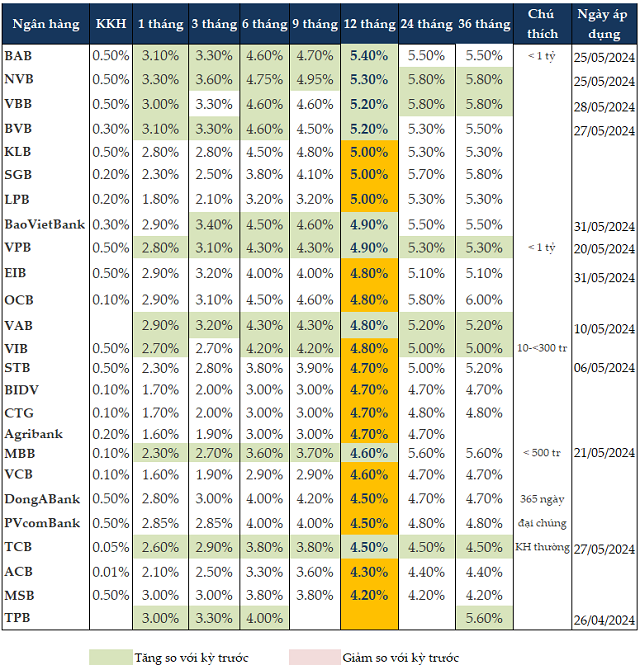

BAB tăng từ 0.1-0.15 điểm phần trăm lãi suất ở các kỳ hạn tiền gửi từ 12 tháng trở xuống từ ngày 25/05/2024. Cụ thể, với khoản tiền gửi dưới 1 tỷ đồng, lãi suất huy động 1 tháng tăng lên 3.1%/năm, kỳ hạn 6 tháng tăng lên 4.6%/năm và 12 tháng tăng lên 5.4%/năm.

Cũng áp dụng lãi suất mới từ 25/05, NCB tăng 0.2 điểm phần trăm lãi suất ở tất cả kỳ hạn. Lãi suất suất tiền gửi kỳ hạn 1 tháng tăng lên 3.3%/năm, kỳ hạn 6 tháng tăng lên 4.75%/năm, kỳ hạn 12 tháng tăng lên 5.3%/năm, trên 12 tháng tăng lên 5.8%/năm.

Chỉ tăng lãi suất ở một số kỳ hạn nhưng mức tăng của BVB cao hơn từ 0.2-0.4 điểm phần trăm, áp dụng từ ngày 27/05. BVB tăng 0.2 điểm phần trăm lãi suất kỳ hạn 1 tháng lên 3.1%/năm, kỳ hạn 3 tháng lên 3.3%/năm, kỳ hạn 6 tháng tăng 0.4 điểm phần trăm lên 4.6%/năm, kỳ hạn 12 tháng tăng 0.4 điểm phần trăm lên 5.2%/năm.

VPBank tăng 0.2 điểm phần trăm lãi suất tiền gửi tất cả các kỳ hạn từ 20/05. Với khoản tiền gửi dưới 1 tỷ đồng, Ngân hàng áp dụng lãi suất kỳ hạn 1 tháng là 2.8%/năm, kỳ hạn 6-9 tháng là 4.3%/năm, kỳ ạn 12 tháng tăng lên 4.9%/năm và trên 12 tháng là 5.3%/năm.

VIB tăng từ 0.2-0.3 điểm phần trăm lãi suất tiền gửi ở một số kỳ hạn. Với khoản tiền gửi từ 10-300 triệu đồng, VIB áp dụng lãi suất kỳ hạn 1-3 tháng được tăng lên 2.7%/năm, kỳ hạn 6-9 tháng là 4.2%/năm, kỳ hạn 12 tháng vẫn giữ nguyên 4.8%/năm, trong khi kỳ hạn trên 12 tháng tăng lêên 5%/năm.

Trong khi các ngân hàng tư nhân lần lượt tăng lãi suất tiền gửi, các ngân hàng quốc doanh (Agribank, Vietcombank, VietinBank và BIDV) vẫn chưa có động thái mới. Lãi suất tiền gửi kỳ hạn 1 tháng từ 1.6-1.7%/năm, kỳ hạn 3 tháng từ 1-9-2%/năm, kỳ hạn 6-9 tháng là 3%/năm, kỳ hạn từ 12 tháng trở lên từ 4.6-4.8%/năm.

Tính đến ngày 31/05/2024, lãi suất tiền gửi tiết kiệm từ 1-3 tháng được các ngân hàng duy trì trong khoảng 1.6-3.6%/năm, kỳ hạn 6-9 tháng trong khoảng 2.9-4.95%/năm, kỳ hạn 12 tháng trong khoảng 3.7-5.4%/năm.

Ở kỳ hạn 12 tháng, BAB là ngân hàng có mức lãi suất tiền gửi cao nhất với 5.4%/năm. Kế đó là NCB ở mức 5.3%/năm.

Ở kỳ hạn 6 tháng, NVB giữ mức lãi suất cao nhất ở 4.75%/năm. Kế đó là BAB, VBB, BVB cùng giữ mức 4.6%/năm.

Trong khi kỳ hạn 3 tháng đang có mức lãi suất cao nhất tại NVB là 3.6%/năm, kế đó là NAB và BaoVietBank với 3.4%/năm.

|

Lãi suất tiền gửi tiết kiệm ngân hàng tính đến 31/05/2024

|

Ngày 29/05/2024 vừa qua, Ngân hàng Nhà nước (NHNN) đã có văn bản yêu cầu các tổ chức tín dụng (TCTD) duy trì mặt bằng lãi suất huy động ổn định, hợp lý, phù hợp với khả năng cân đối vốn, khả năng mở rộng tín dụng lành mạnh và năng lực quản lý rủi ro, ổn định thị trường tiền tệ và mặt bằng lãi suất thị trường.

Trong khi đó, ngân hàng tiếp tục thực hiện quyết liệt các giải pháp tiết giảm chi phí, đơn giản hóa thủ tục cho vay, tăng cường ứng dụng công nghệ thông tin và chuyển đổi số vào quy trình cho vay để nỗ lực phấn đấu giảm 1-2%/năm lãi suất cho vay, nhất là cho các động lực tăng trưởng truyền thống, các ngành mới nổi, chuyển đổi xanh, kinh tế tuần hoàn, nhà ở xã hội... nhằm hỗ trợ doanh nghiệp, người dân phát triển sản xuất kinh doanh, tăng khả năng tiếp cận vốn tín dụng ngân hàng; phấn đấu tăng trưởng tín dụng toàn hệ thống đến hết quý 2/2024 ở mức 5-6%.

Trước tình hình lãi suất huy động rục rịch tăng trở lại, ông Đinh Đức Quang - Giám đốc điều hành Khối Kinh doanh tiền tệ, Ngân hàng UOB Việt Nam cho rằng, hiện mặt bằng lãi suất tiết kiệm đang ở mức thấp kỷ lục và chắc chắn là đã chạm đáy trong tổng thể đánh giá mức lợi tức kênh đầu tư ít rủi ro nhất này so với lạm phát, tỷ giá và nhu cầu vốn trong nền kinh tế. Mặt khác, do tính chất mùa vụ, tín dụng thường có xu hướng tăng rất chậm trong quý 1 và bắt đầu hồi phục vào quý 2 hàng năm, nên lãi suất tiết kiệm có thể tăng 0.5-1%/năm trên các kỳ hạn khác nhau trong giai đoạn từ nay đến hết năm 2024.

Ông Từ Tiến Phát – Tổng Giám đốc Ngân hàng TMCP Á Châu (HOSE: ACB) đánh giá, việc tăng lãi suất là điều tất nhiên vì phải theo xu hướng thị trường. Khi thị trường tăng, không có bất kỳ ngân hàng nào đứng ngoài cuộc, do đó thời gian qua ACB cũng có tăng lãi suất huy động. Tuy nhiên, phải có sự kiểm soát chặt chẽ, không thể nào tăng nhanh lãi suất huy động, dẫn đến chi phí vốn tăng lên, làm ảnh hưởng đến việc thúc đẩy tăng trưởng tín dụng theo chủ trương của Chính phủ và NHNN.

“Thời gian qua, tín dụng ACB đã tăng hơn 8.5%, được thúc đẩy bởi các chương trình cho vay lãi suất thấp, cũng như các chính sách liên quan đến thế chấp, tín chấp, quy trình thúc đẩy tín dụng. ACB không muốn giảm nhịp tín dụng đó, nên bắt buộc phải có các chính sách lãi suất rẻ. Do đó, ngân hàng phải làm sao cân bằng giữa huy động được lãi suất phù hợp và lãi suất cho vay rẻ”, Tổng Giám đốc ACB chia sẻ thêm.

Trong báo cáo vĩ mô tháng 5/2024, CTCK Rồng Việt (VDSC) cho rằng, mặt bằng lãi suất huy động có thể phục hồi về thời điểm đầu năm nay trong các tháng tới, tương đương với mức tăng bình quân 50-100 điểm cơ bản từ vùng đáy, tuỳ kỳ hạn và nhóm ngân hàng. Diễn biến tiếp theo của mặt bằng lãi suất sẽ tuỳ thuộc vào khả năng kiểm soát đà mất giá của tiền đồng cũng như diễn biến chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed).

Trong các tháng tới, VDSC cũng lưu ý một số diễn biến cần chú ý thêm như việc NHNN có khả năng sẽ hút ròng trở lại nhằm duy trì mức nền lãi suất đủ cao trên thị trường liên ngân hàng để ứng phó với áp lực tỷ giá. Song song đó, yếu tố thúc đẩy áp lực mất giá tiền đồng có thể quay trở lại nếu Fed trì hoãn thêm thời điểm cắt giảm lãi suất hoặc động thái giảm lãi suất của các NHTW lớn (trừ Fed) tạo cơ hội để đồng USD phục hồi qua ngưỡng cản 105-106.

Cát Lam

FILI

|