|

ĐHĐCĐ PVS: Dự kiến tăng vốn 16,000 – 17,000 tỷ đồng đến 2030

ĐHĐCĐ thường niên 2024 của Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, HNX: PVS) được tổ chức vào sáng ngày 17/06/2024 theo hình thức trực tuyến.

Mục tiêu thận trọng, thực hiện 46% sau quý 1

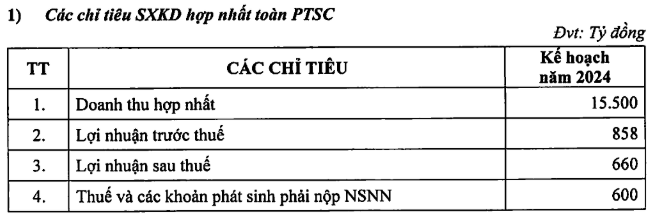

Tại đại hội, PVS đưa ra kế hoạch 15.5 ngàn tỷ đồng doanh thu hợp nhất cho năm 2024, giảm 20% so với thực hiện năm trước; mục tiêu lãi sau thuế 660 tỷ đồng, giảm 38% so với cùng kỳ.

Nguồn: PVS

|

Đây được xem là một mục tiêu thận trọng, khi PVS đã lãi cao nhất 5 năm vào 2023 (đạt gần 1.1 ngàn tỷ đồng lãi sau thuế), dù còn nhiều nhiều khó khăn và thách thức. Doanh nghiệp cho biết, năm 2023, kinh tế vĩ mô và thị trường quốc tế biến động phức tạp, khó lường do các xung đột địa chính trị. Trong nước, việc đầu tư dự án mới cho thăm dò, khai thác, gia tăng trữ lượng cũng gặp nhiều khó khăn, đến cuối năm mới có tín hiệu khả quan từ việc triển khai chuỗi dự án khí điện Lô B – Ô Môn.

|

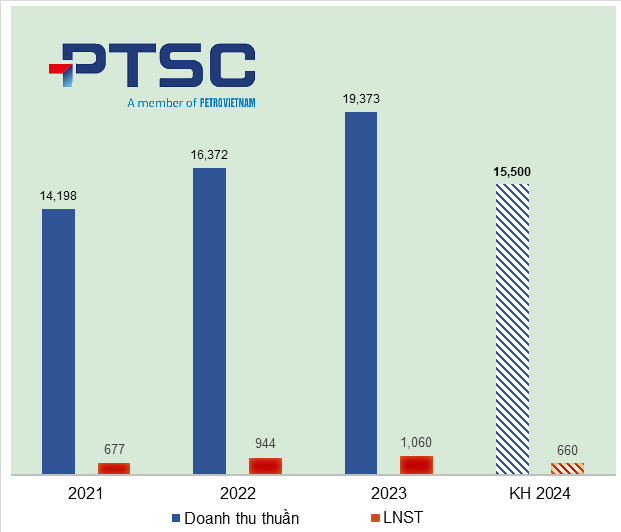

Kết quả các năm và kế hoạch kinh doanh của PVS năm 2024

|

Năm 2024 cũng được dự báo sẽ còn nhiều khó khăn cho PVS – theo chia sẻ của ông Phạm Tuấn Anh, đại diện từ cổ đông lớn PVN (51.38%).

Tuy vậy, cần lưu ý rằng PVS cũng thường xuyên đặt ra mục tiêu thấp và đạt kết quả vượt kế hoạch, như 2023 vượt 27% kế hoạch doanh thu, và 0.9% mục tiêu lãi sau thuế. Tại quý 1/2024, PVS đạt hơn 3.7 ngàn tỷ đồng doanh thu, gần như đi ngang so với cùng kỳ; lãi ròng gần 301 tỷ đồng, tăng trưởng 40%. So với kế hoạch đặt ra, PVS đã thực hiện 24% kế hoạch doanh thu, và 46% mục tiêu lợi nhuận của năm chỉ sau quý 1.

| Tình hình kinh doanh của PVS |

|

|

Một thông tin đáng chú ý khác, đại hội đã thông qua phương án sáp nhập một công ty con vào PVS, là Công ty TNHH MTV Dịch vụ khảo sát Công trình ngầm PTSC (KSCTN). Doanh nghiệp có vốn điều lệ 300 tỷ đồng, chuyên cung cấp dịch vụ khảo sát địa chấn, địa chất công trình, công trình ngầm và các công việc liên quan đến hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam và quốc tế. Tuy nhiên, từ 2015 tới nay, nhu cầu cho lĩnh vực này trong nước sụt giảm mạnh, trong khi biến động từ giá xăng dầu, xung đột địa chính trị đã gây tác động tiêu cực đến hoạt động của Doanh nghiệp.

Bên cạnh đó, mảng dịch vụ khảo sát, công trình ngầm đòi hỏi kinh nghiệm, kỹ thuật cao, cùng xu hướng dịch chuyển năng lượng tái tạo cũng yêu cầu thay thế các phương tiện đã lỗi thời. Dự báo nhu cầu vẫn duy trì ở mức thấp, trong khi năng lực tài chính, khả năng thu xếp vốn, công tác thị trường của Doanh nghiệp còn hạn chế, nhưng vẫn nằm trong nhóm dịch vụ cốt lõi, nên PVS quyết định thực hiện phương án giải thể Công ty KSCTN và sáp nhập vào Tổng Công ty. Thời gian thực hiện trong năm 2024.

ĐHĐCĐ thường niên 2024 của PVS. Ảnh chụp màn hình

|

Mảng tàu, cảng hưởng lợi từ Lô B và Lạc Đà Vàng

Tại phần thảo luận, Tổng Giám đốc Lê Mạnh Cường cho biết lĩnh vực tàu và căn cứ cảng của Doanh nghiệp đang là mảng đầu tư quan trọng. Số liệu năm 2023 cho thấy mảng tàu chuyên dụng tăng trưởng 42% so với cùng kỳ, còn cảng tăng trưởng 4%. Các căn cứ cảng như tại Vũng Tàu đang được triển khai loạt nâng cấp, bổ sung trang thiết bị.

“Các cảng được xem là căn cứ cung cấp nhiều loại hình dịch vụ khác nhau cho dầu khí truyền thống và năng lượng tái tạo ngoài khơi. Trong khi các dự án dầu khí trong thời gian tới như Lô B, Lạc Đà Vàng và cả định hướng năng lượng tái tạo ngoài khơi thời gian tới, triển vọng cho lĩnh vực tàu và cảng là rất khả quan. PVS nhận định rõ về tiềm năng này và có lộ trình đầu tư phương tiện, tàu, mở rộng căn cứ cảng. Đây sẽ là lĩnh vực quan trọng của PVS, muốn đẩy mạnh công suất và năng suất trong năng lượng tái tạo thì việc đầu tư vào cảng và căn cứ cảng là bắt buộc” – theo ông Cường.

Tập trung tối đa vào dự án xuất khẩu điện gió với Singapore

Cập nhật về dự án xuất khẩu điện gió, ông Cường cho biết trong cuối năm 2024 – đầu 2025 sẽ tiến hành đưa thiết bị khảo sát ra thực địa. Quá trình khảo sát mất tối thiểu 1 năm, sau đó dựa trên các số liệu mà có bài toán kỹ thuật, kinh tế của dự án để có quyết định đầu tư cuối cùng.

“Dự án có sự quan tâm đặc biệt, có cơ chế theo sau. Dự án sẽ có tương lai khá tươi sáng, giúp PVS không chỉ triển khai tham gia mà còn định hình được chuỗi cung ứng phục vụ các dự án đang thực hiện trên thế giới” – trích lời Tổng Giám đốc PVS.

Về các dự án trong nước, ông Cường chia sẻ hiện tại PVS chưa có chủ trương tham gia vào dự án nào, mà chỉ tập trung vào dự án xuất khẩu điện gió sang Singapore. Ông nhấn mạnh rằng tiềm năng về điện gió của Việt Nam là hiện hữu, với bức tranh ngày càng rõ ràng hơn trước các chính sách, quy định, và Quy hoạch điện 8.

“Nhưng do cơ chế, chính sách triển khai vẫn đang trong giai đoạn hoàn thiện, nên các nhà đầu tư tiềm năng cũng như PVS cần thêm thời gian để cân nhắc để đưa ra quyết định đầu tư của mình”.

Dự kiến tăng vốn 16,000 – 17,000 tỷ đồng đến 2030

Đối với lộ trình tăng vốn, ông Cường cho hay hiện tại PVS đang cần số vốn lớn để tiếp tục đầu tư.

“Gần đây, PVS được Murphy Oil trao thầu kho nổi FSO với giá trị đầu tư hàng trăm triệu USD, cũng như các dự án FSO trong thời gian tới, tức là cần tập trung nguồn vốn để đầu tư. Nhu cầu vốn trong thời gian tới được xây dựng từ năm nay tới 2030 có nhiều kịch bản khác nhau, được tính toán cẩn trọng, vì đây là sự chuẩn bị mang tính trung và dài hạn, cần sự chuẩn bị để chọn phương án phù hợp đáp ứng yêu cầu các bên liên quan”.

Ông Cường cho hay, các mảng đầu tư dự án sẽ cần đến nguồn vốn rất lớn. Với các hạng mục đầu tư năng lực sản xuất kinh doanh (vai trò contractor) để gia tăng công suất và năng suất, số tiền dự kiến lên tới 10,000 tỷ đồng. Trong đó, cơ cấu vốn chủ sở hữu sẽ được xem xét để xác định nguồn vốn cụ thể, hoặc sử dụng đòn bẩy tài chính. Còn mảng mảng đầu tư dự án (vai trò Investor) có thể cần vốn lớn hơn thế, các kịch bản đều hướng tới con số trên 60,000 tỷ đồng.

“Đặc thù khi là Investor, mức độ đòn bẩy sẽ cao hơn, nên khoảng 20-30% là vốn chủ”.

Với các nhu cầu trên, ông Cường tiết lộ kịch bản đang xây dựng là 16,000 - 17,000 tỷ đồng từ nay đến 2030. Ngoài ra còn 1 số kịch bản khác nữa, sẽ được trình các cấp thẩm quyền trước khi triển khai. Phương án tăng vốn có thể thực hiện theo các hình thức như trả cổ tức bằng cổ phiếu, phát hành thêm cho cổ đông hiện hữu, với nguồn vốn từ nguồn lợi nhuận sẵn có, hoặc tích lũy từ khấu hao tài sản để bổ sung.

|

Cổ đông khó tham dự ĐHĐCĐ của PVS?

ĐHĐCĐ thường niên 2024 của Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, HNX: PVS) được tổ chức vào sáng ngày 17/06/2024 theo hình thức trực tuyến. Tuy nhiên qua ghi nhận, nhiều cổ đông đã gặp khó trong quá trình tham dự vì Doanh nghiệp không gửi thư mời.

Cụ thể thông qua ghi nhận, một số cổ đông đã không nhận được thông tin tài khoản dự đại hội, với chung nguyên nhân là “không nhận được thư mời hay email thông tin” dù đều nắm giữ cổ phiếu PVS qua ngày giao dịch không hưởng quyền là 26/04/2024 (ngày đăng ký cuối cùng là 02/05/2024).

Vĩnh, nhà đầu tư tại TP.HCM cho biết anh đã mua gần 2,000 cp PVS từ đầu tháng 03/2024 và nắm giữ qua ngày giao dịch không hưởng quyền tham dự đại hội. Tuy nhiên, đã không có bất kỳ thư mời nào được gửi tới.

Câu chuyện tương tự cũng xảy ra với nhà đầu tư Tru Do. Anh cho biết thời điểm chốt quyền, anh còn nắm hơn 300 cp, nhưng cũng không nhận được thư mời.

“Một người bạn của tôi nắm tới 20,000 cp cũng không nhận được thư, dù rất muốn tham dự nhưng không thể” – nhà đầu tư từ Thái Bình chia sẻ.

Nghĩa, một cổ đông khác tại TP.HCM cũng xác nhận không nhận được thư mời. Tuy nhiên, anh vẫn có thể tham dự bằng cách nhấn vào phần “quên mật khẩu” trên trang họp đại hội. Dẫu vậy, Nghĩa cho biết mình cũng mất khá nhiều thời gian cho bước này, và một số người bạn của anh thì cũng không tham dự được dù dùng phương pháp tương tự.

|

Hải Âu

FILI

|