|

Ngành nào hấp thụ vốn vay nhanh nhất?

Giống với nguyên tắc đầu tư kinh điển - “không bỏ hết trứng vào một rổ”, các ngân hàng cũng đa dạng hóa danh mục cho vay để dàn trải rủi ro và tối ưu hóa lợi nhuận.

Đặc thù là ngành “kinh doanh tiền”, các nhà băng huy động vốn từ người gửi tiết kiệm, sau đó cho các chủ thể trong nền kinh tế vay để “thu lời” từ chênh lệch giữa lãi suất cho vay và lãi suất huy động. Các khoản cho vay hầu như không giống với chứng khoán hay bất động sản khi khả năng thanh khoản không được bảo đảm và khả năng hoàn trả của khoản vay cũng không chắc chắn.

Bản chất hoạt động gắn liền với rủi ro nên việc đa dạng khoản vay trên các ngành nghề khác nhau cho phép ngân hàng dàn trải và giảm thiểu rủi ro mất vốn nếu sức khỏe của những ngành này bị ảnh hưởng.

Đặc biệt, thông qua xem xét cơ cấu dư nợ theo ngành nghề khác nhau, có thể thu thập thêm thông tin liên quan đến những ngành là động lực phát triển của nền kinh tế, từ đó giúp ngân hàng hoạch định chiến lược kinh doanh hiệu quả.

Nguồn: Thuyết minh BCTC kiểm toán năm 2023 của các ngân hàng

|

Theo công bố thuyết minh dư nợ cho vay theo ngành của 28 ngân hàng tại ngày 31/12/2023, có gần 11.6 triệu tỷ đồng dư nợ được phân bổ vào các ngành nghề kinh doanh chính, tăng 18% so với đầu năm. Trong đó, ngân hàng tập trung vốn tín dụng lớn nhất vào ngành bán buôn, bán lẻ với 2.49 triệu tỷ đồng, chiếm tỷ trọng 21.5% và tăng 23% so với đầu năm.

BIDV là nhà băng cho ngành bán buôn, bán lẻ vay nhiều nhất với dư nợ hơn 553,748 tỷ đồng, tăng 20%; tỷ trọng tăng từ 30.42% lên 31.15%. Đứng thứ hai nhóm ngân hàng rót tiền vào ngành này là VietinBank (CTG) với dư nợ cho vay hơn 550,695 tỷ đồng, tăng 26% so với đầu kỳ; chiếm tỷ trọng 37.4% trong cơ cấu ngành của CTG.

|

Theo số liệu từ VietstockFinance, năm 2023, nhóm doanh nghiệp trên sàn trong ngành bán buôn, bán lẻ đạt doanh thu 905,307 tỷ đồng, tăng hơn 10% so với năm 2022; lãi ròng đạt 10,712 tỷ đồng, tăng 43%.

|

Có dư nợ cho vay ngành bán buôn, bán lẻ gấp 3.8 lần đầu năm, lên 46,004 tỷ đồng; HDBank (HDB) là ngân hàng rót vốn vào ngành này tăng mạnh, tỷ trọng chiếm 13.4%. Kế đến là NCB với dư nợ cho vay bán buôn bán lẻ đạt 3,492 tỷ đồng, gấp 3.3 lần đầu năm và chiếm 6.3% tỷ trọng.

Ngành hoạt động làm thuê các công việc trong hộ gia đình, sản xuất sản phẩm vật chất và dịch vụ tự tiêu dùng của hộ gia đình (tiêu dùng hộ gia đình) chiếm tỷ trọng dư nợ cho vay lớn thứ hai với 12.9%, đạt 1.5 triệu tỷ đồng.

Nguồn: Tổng hợp từ thuyết minh BCTC kiểm toán năm 2023 của các ngân hàng

|

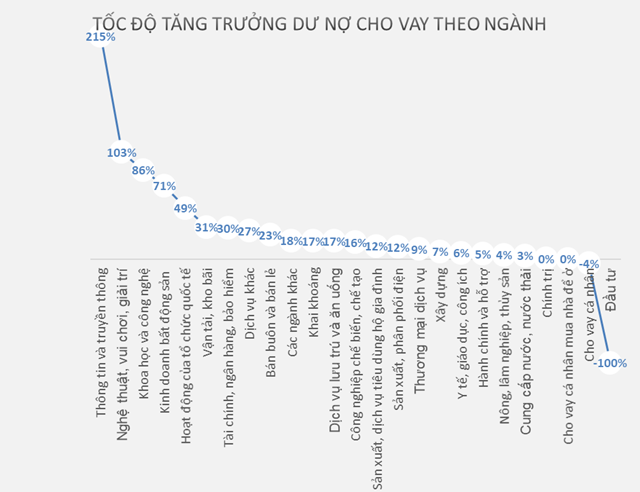

Xét về tốc độ tăng trưởng, ngành thông tin và truyền thông có dư nợ vay ngân hàng tăng vọt lên gấp 3.2 lần so với đầu năm, từ 7,579 tỷ đồng lên 23,878 tỷ đồng. Tuy nhiên, tỷ trọng của ngành này chỉ ở mức rất nhỏ, chưa đến 1%.

|

Kết quả kinh doanh năm 2023 của nhóm doanh nghiệp trên sàn ngành thông tin, truyền thông ghi nhận doanh thu hơn 1 triệu tỷ đồng, tăng hơn 9% so với năm 2022; lãi ròng 21,509 tỷ đồng, tăng hơn 18%.

|

Với dư nợ vay cao gấp đôi so với đầu năm, ngành nghệ thuật, vui chơi và giải trí đứng vị trí thứ hai được ngân hàng ưu tiên tăng rót vốn, từ 25,296 tỷ đồng lên 51,397 tỷ đồng; cũng chiếm tỷ trọng thấp, chưa đến 1%.

Mặc dù thị trường bất động sản vẫn đang gặp khó khăn trong việc tháo gỡ pháp lý, tăng trưởng tín dụng của lĩnh vực này vẫn vượt mức tăng trưởng chung của toàn nền kinh tế (tăng 13.71% trong năm 2023) với mức tăng 71%, từ 361,377 tỷ đồng lên 617,273 tỷ đồng, chiếm hơn 5% trong cơ cấu dư nợ vay theo ngành.

Đối với ngành xây dựng, tổng dư nợ cho vay của các ngân hàng chỉ tăng 7% so với đầu năm, lên 768,384 tỷ đồng, chiếm tỷ trọng gần 7%.

Ngành nào được kỳ vọng thúc đẩy tín dụng trong năm 2024?

Theo đánh giá của CTCK SSI, tăng trưởng tín dụng năm 2024 sẽ phục hồi lên 14%. Điều này được hỗ trợ một phần bởi lãi suất cho vay giảm. Dư địa tăng trưởng có thể sẽ đến từ khối doanh nghiệp như: ngành xây dựng cơ sở hạ tầng; doanh nghiệp sản xuất và FDI; và các ngành nghề được ưu tiên (như nông nghiệp, xuất khẩu, công nghệ cao, SME và công nghiệp bổ trợ). Ngoài ra, còn có các chủ đầu tư bất động sản có nhu cầu vay tái cấp vốn cho các lô trái phiếu đến hạn năm 2024 với tổng giá trị khoảng 200 ngàn tỷ đồng (tương đương 20% dư nợ tín dụng cho chủ đầu tư bất động sản trong năm 2023).

Theo kết quả điều tra, xu hướng tín dụng của các tổ chức tín dụng (TCTD) được Ngân hàng Nhà nước (NHNN) công bố, các TCTD dự báo nhu cầu tín dụng tiếp tục “cải thiện” chậm trong 6 tháng đầu năm 2024 so với 6 tháng cuối năm 2023 ở hầu hết lĩnh vực. Các yếu tố ảnh hưởng tiêu cực đến nhu cầu tín dụng là diễn biến bất lợi trên thị trường bất động sản, chứng khoán, tăng trưởng kinh tế và sự sụt giảm niềm tin của người tiêu dùng.

NHNN cũng cho biết, các TCTD quan ngại mặt bằng rủi ro tín dụng tổng thể tiếp tục tăng trong nửa đầu năm 2024 (đạt 11.9%, cao hơn mức 10.9% của nửa cuối năm 2023). Tuy nhiên, nếu tính chung cả năm 2024, rủi ro tín dụng tổng thể được dự báo tăng chậm lại so với năm 2023 (đạt 7.81%, thấp hơn mức 15.6% của năm 2023). Trong đó, rủi ro tín dụng của một số lĩnh vực như cho vay phát triển nông, lâm, thủy sản; cho vay đầu tư ngành dịch vụ logistics được dự báo giảm. Hai lĩnh vực tiềm ẩn rủi ro tín dụng cao nhất tiếp tục là cho vay đầu tư kinh doanh bất động sản và chứng khoán.

Hầu hết TCTD dự kiến trong 6 tháng đầu năm và cả năm 2024 sẽ tiếp tục nới lỏng tiêu chuẩn tín dụng đối với một số lĩnh vực ưu tiên là công nghiệp chế biến chế tạo, cho vay đầu tư ngành dịch vụ logistics và cho vay mua nhà để ở.

Các lĩnh vực kinh tế được cho là động lực tăng trưởng tín dụng nhất trong năm 2024 gồm bán buôn bán lẻ, xuất khẩu, sản xuất thức ăn và đồ uống và xây dựng.

Khang Di

FILI

|