|

Tìm "long mạch" của thị trường trong năm 2024 (Kỳ 2): Hiệu ứng tháng Giêng (January Effect)

Luôn thu hút sự quan tâm và tò mò của các nhà đầu tư. Thị trường chứng khoán, như một đại dương bất tận với các cơ hội và rủi ro song hành. Trong bối cảnh không ngừng biến động và ảnh hưởng đa dạng từ các yếu tố ngoại vi, việc tìm ra "long mạch" của thị trường trở nên hết sức quan trọng. Trong hành trình đầu tư, việc nắm bắt những quy luật mùa vụ (Seasonality) có thể là một chiến lược độc đáo không nên bỏ qua.

* Tìm "long mạch" của thị trường trong năm 2024 (Kỳ 1): George Soros và xác suất thống kê

Bắt nhịp thị trường với quy luật mùa vụ

Thị trường chứng khoán biến động liên tục, chịu tác động của nhiều yếu tố như tình hình kinh tế, chính trị và các yếu tố nội tại khác của chính nó. Tuy nhiên, bên cạnh những yếu tố mang tính chất ngẫu nhiên, thị trường chứng khoán cũng có thể xuất hiện những quy luật nhất định, trong đó có quy luật mùa vụ.

Quy luật mùa vụ là sự biến động của giá cả, sản lượng hoặc các chỉ số kinh tế theo một chu kỳ nhất định trong năm. Ở thị trường chứng khoán, quy luật mùa vụ thể hiện qua sự biến động tỷ suất sinh lời của các cổ phiếu, chỉ số chứng khoán theo từng tháng, từng quý hoặc từng năm và chỉ số VN-Index cũng không nằm ngoài quy luật ấy.

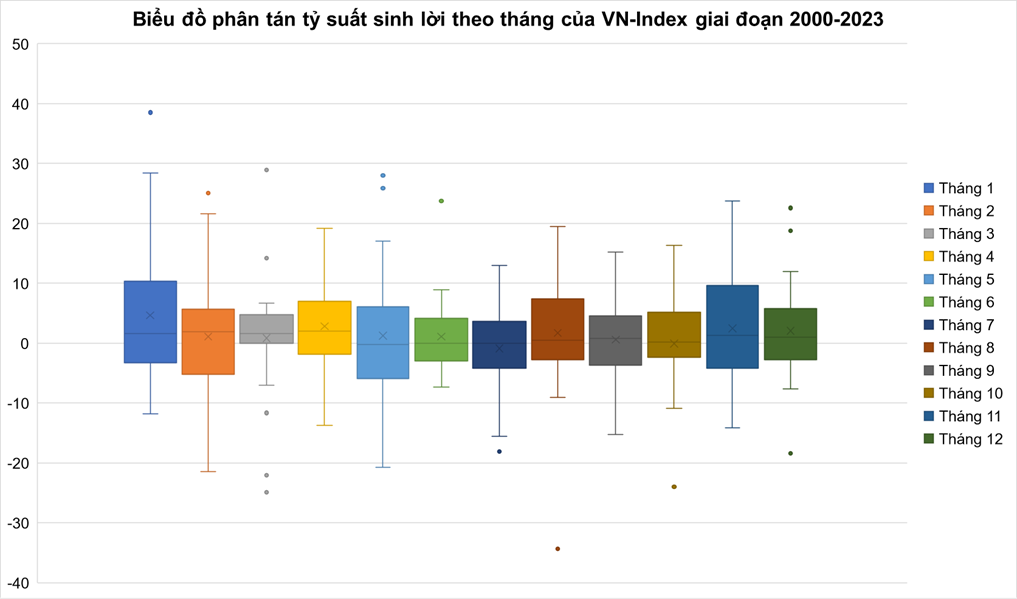

Hiệu ứng tháng Giêng (January Effect) có tồn tại?

Từ bảng trên, có thể thấy tháng Giêng trong giai đoạn 2000 - 2023 có tỷ suất tăng trung bình là 5.01% và đây là mức tỷ suất trung bình thuộc top 1 trong 12 tháng được khảo sát. Trong đó, số lần tăng là 13/23 lần, tăng trung bình 12.68%; trong khi số lần giảm 10/23 lần, trung bình giảm 4.97% và tỷ lệ lợi nhuận trên rủi ro (Risk:Reward Ratio) là 2.55 lần, càng chứng tỏ đây là tháng mang lại xác suất đầu tư thành công cao nhất trong các tháng. Hơn thế nữa, nếu loại bỏ 2 giá trị tỷ suất lớn vượt trội của tháng 1/2004 và tháng 1/2007 so với các năm còn lại thì đây vẫn là tháng có xác suất sinh lời rất đáng để nhà đầu tư cân nhắc cho quyết định đầu tư.

Có thể thấy, "Hiệu ứng tháng Giêng" có sự tương đồng với kết quả thống kê ở trên. Hiện tượng này được giải thích bởi một số yếu tố như:

- Tiền mới được giải ngân: Cuối năm, các nhà đầu tư thường chốt lời và rút tiền khỏi thị trường để chuẩn bị cho các khoản chi tiêu trong dịp tết. Tuy nhiên, vào đầu năm mới, các nhà đầu tư thường có xu hướng giải ngân tiền mới vào thị trường, tạo ra áp lực tăng giá.

- Mùa báo cáo tài chính: Các doanh nghiệp thường công bố báo cáo tài chính quý IV vào cuối năm. Nếu kết quả kinh doanh của các doanh nghiệp khả quan thì sẽ tạo tâm lý lạc quan cho thị trường, dẫn đến tăng giá cổ phiếu.

- Tâm lý giao dịch: Nhà đầu tư thường có tâm lý tích cực vào đầu năm mới, với kỳ vọng thị trường sẽ tiếp tục tăng trưởng trong năm. Tâm lý này cũng góp phần thúc đẩy thị trường tăng giá.

Bên cạnh đó, tỷ suất sinh lời tháng 4 cũng rất đáng để quan tâm vì đây là tháng có mức độ hiệu quả chỉ xếp sau tháng Giêng, với mức tăng trung bình trong giai đoạn thống kê là 2.88%; với số lần tăng 13/23, tăng trung bình 8.59%; số lần giảm 10/23 lần, trung bình giảm 4.54% cùng tỷ lệ lợi nhuận trên rủi ro (Risk:Reward Ratio) là 1.89 lần. Không những thế, đây cũng là tháng có mức độ biến động (mức độ phân tán của số liệu) thấp hơn so với tháng Giêng. Nói cách khác, đây là tháng có mức độ an toàn cao hơn, với tỷ suất sinh lời chấp nhận được so với tháng Giêng.

Tháng Giêng tăng thì các tháng sau đó cũng tăng

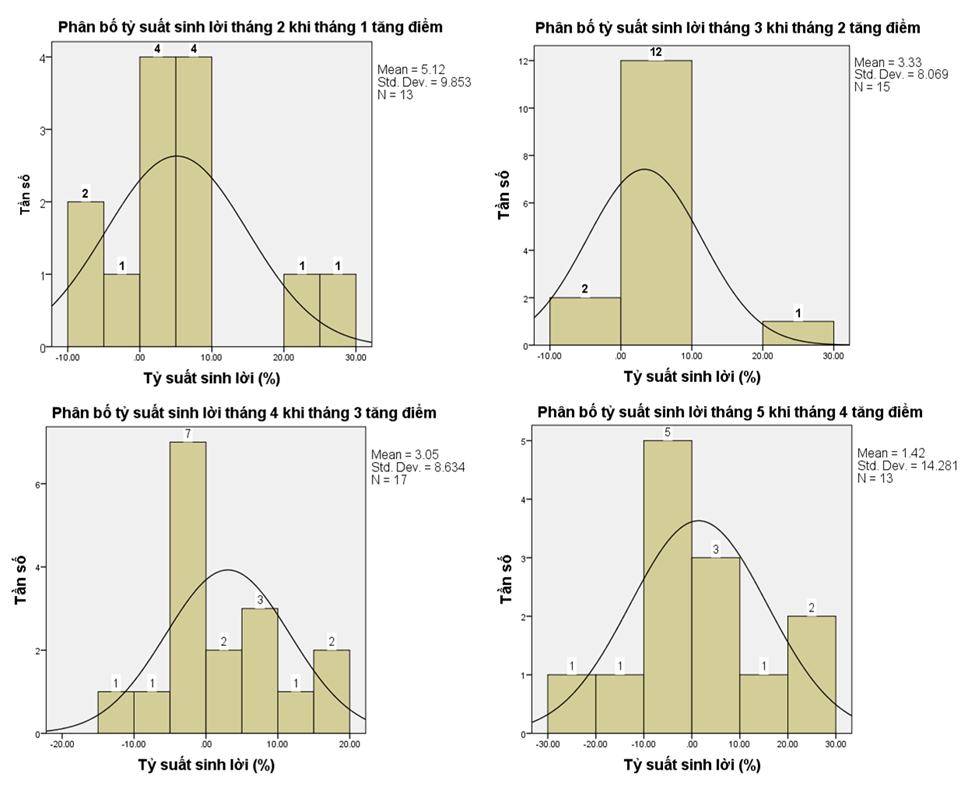

Phân tích sâu hơn cho các tháng Giêng có tỷ suất sinh lời dương thì 77% xác suất tháng 2 cũng là tháng có tỷ suất sinh lời dương (tỷ suất tăng trung bình/giảm trung bình là 8.50%/-6.17%) và càng thú vị hơn khi các trường hợp tháng 2 có tỷ suất sinh lời dương thì xác suất tháng 3 cũng tăng (tỷ suất tăng trung bình/giảm trung bình là 4.82%/-6.41%) là 87%. Nói một cách dễ hiểu hơn là “Đầu xuôi thì đuôi lọt”, tháng Giêng tích cực thì tháng 2 và tháng 3 cũng sẽ dễ dàng tăng hơn.

Mặt khác, đối với tháng 4 và tháng 5, mức xác suất để tiếp tục duy trì đà tăng ở tháng tiếp theo là khá khiêm tốn, lần lượt chỉ ở mức 47% (8/17 lần) và 46% (6/13 lần), nhưng tỷ lệ giữa tỷ suất tăng trung bình/giảm trung bình lần lượt ở tháng 4 và tháng 5 lại khá cao: 10.43%/-3.52% và 13.01%/-8.52%.

Vậy, trong những trường hợp “đầu” không xuôi thì “đuôi” sẽ vướng? Kết quả thống kê một lần nữa trả lời cho câu hỏi này là “Có thể đấy!”. Số liệu cho thấy, trong những lần tháng Giêng giảm điểm thì có 5/10 lần (tháng 2 có 4/8 lần), tương ứng xác suất 50% rằng tháng 2 (hoặc tháng 3) sẽ đảo chiều tăng điểm và tỷ lệ lợi nhuận trên rủi ro lần lượt khá thấp với 0.30 và 0.45 lần. Tóm lại, dù có đảo chiều tăng thì sức tăng cũng sẽ không quá hấp dẫn.

Câu hỏi cuối cùng: liệu tỷ suất sinh lời tháng 12 có ảnh hưởng thế nào đến xác suất tăng của tháng Giêng của năm tiếp theo? Số liệu chỉ ra: với trường hợp những tháng Giêng tăng liên tiếp sau tháng 12 năm trước đó thì có 6/13 lần - mức khá thấp. Tuy nhiên, tỷ lệ lợi nhuận trên rủi ro lại ở mức cao ấn tượng với 5.04 lần, dẫn đến tỷ suất sinh lời trung bình cho trường hợp này là 8%. Đối với trường hợp tháng Giêng đảo chiều tăng khi tháng 12 trước đó giảm điểm thì lại khá cao với 7/11 lần và tỷ lệ lợi nhuận trên rủi ro là 0.99 lần. Tỷ suất sinh lời trung bình cho trường hợp này là 1.74%. Như vậy, ở cả 2 trường hợp đều có suất sinh lời kỳ vọng đáng để cân nhắc khi nhà đầu tư muốn giao dịch vào giai đoạn tháng 12 và tháng 1.

Kết luận

Hiểu biết về các mô hình mùa vụ và hiệu ứng thị trường là chìa khóa quan trọng để đạt được thành công. Hiệu ứng tháng Giêng không chỉ là một hiện tượng thống kê mà còn là một cơ hội thực tế cho nhà đầu tư thông minh. Tuy nhiên, cần nhớ rằng, không có công thức nào hoàn hảo trong thị trường chứng khoán. Sự linh hoạt, tuân thủ đúng nguyên tắc quản lý rủi ro và sự kiên nhẫn là chìa khóa để vượt qua mọi thách thức và tạo ra những cơ hội đầu tư lớn.

Đón đọc: Tìm "long mạch" của thị trường trong năm 2024 (Kỳ 3)

Bộ phận Phân tích Kỹ thuật, Phòng Tư vấn Vietstock

FILI

|