Thị trường bất động sản bán lẻ TPHCM hình thành xu hướng mới

Các loại hình bất động sản cho thuê như bán lẻ, văn phòng, khách sạn tại khu vực TPHCM đang dần lấy lại đà tăng trưởng và hình thành xu hướng mới.

Bất động sản bán lẻ được thúc đẩy bởi sự gia tăng tầng lớp trung lưu

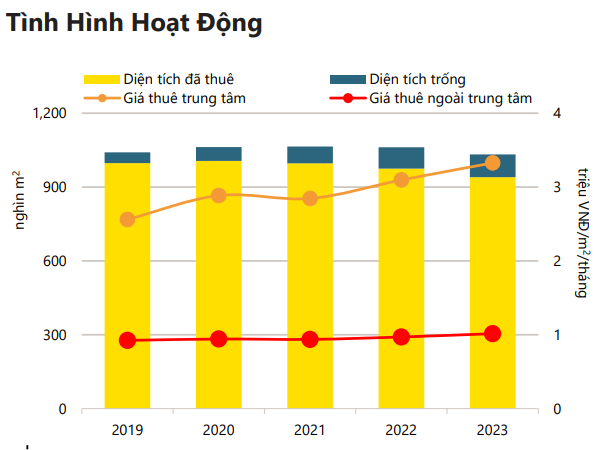

Theo báo cáo thị trường TPHCM quý 4/2023 của Savills, nguồn cung bất động sản bán lẻ trong quý 4/2023 đạt 1.5 triệu m2 sàn, không đổi theo quý nhưng giảm 1% theo năm. Thiso Mall Trường Chinh – Phan Huy Ích khai trương, Hùng Vương Plaza và Pandora mở cửa trở lại, trong khi Vincom Plaza 3/2 đang tạm đóng cửa để cải tạo.

Đến năm 2026, nguồn cung mới dự kiến ở mức 219,000 m2 sàn từ 13 dự án. Trong đó, dự kiến sẽ có 154,000 m2 sàn từ 9 dự án sẽ khai trương vào năm 2024.

Về công suất thuê, quý 4/2023 đạt 92%, tăng 1 điểm % theo quý và không đổi theo năm. Nguồn cung hạn chế và nhu cầu ổn định đã thúc đẩy công suất.

Nguồn: Savills

|

Giá thuê tầng trệt tăng 3% theo quý và 5% theo năm lên 1.3 triệu đồng/m2/tháng nhờ sự cải thiện ở cả khu vực trung tâm và ngoài trung tâm. Chính sách tăng giá hàng năm và một dự án có giá thuê thấp hơn trung bình của thị trường đóng cửa là Vincom Plaza 3/2 đã thúc đẩy sự tăng trưởng. Khoảng 80% dự án có giá thuê ổn định trong năm 2023.

Savills dự báo thị trường bất động sản bán lẻ thời gian tới sẽ được thúc đẩy bởi nhu cầu bán lẻ tăng cao nhờ việc tăng trưởng kinh tế, gia tăng tầng lớp trung lưu. Theo khảo sát các giao dịch thuê của Savills từ 41 dự án trọng điểm, thời trang và ăn uống (F&B) tiếp tục dẫn đầu và chiếm 57% tổng diện tích thuê với diện tích thuê trung bình 257 m2.

Bà Cao Thị Thanh Hương - Quản lý cấp cao Bộ phận nghiên cứu thị trường Savills TPHCM cũng cho rằng: “Nền kinh tế tiếp tục phát triển tốt mặc dù tốc độ chậm lại. Niềm tin người tiêu dùng đang tăng trở lại, tạo tín hiệu tích cực cho chu kỳ phát triển sắp tới”.

Văn phòng ngoài khu trung tâm được ưa chuộng

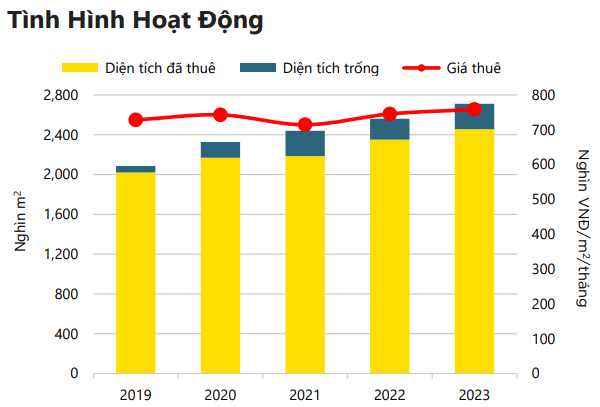

Đối với thị trường văn phòng, nguồn cung trong năm 2023 tiếp tục tăng. Trong đó, hạng A đóng góp đáng kể với mức tăng 68% theo năm khi chào đón ba dự án mới cùng với ba dự án hạng B nâng hạng.

Trong quý 4/2023, nguồn cung tăng 3% theo quý và 6% theo năm đạt 2.7 triệu m2 diện tích cho thuê thuần (NLA). Nguồn cung mới đến từ dự án hạng A - VPBank Saigon Tower với 35,000 m2 NLA và 4 dự án hạng C nhỏ với tổng diện tích 14,000 m2 NLA.

Lượng tiêu thụ trong quý đạt 38,000 m2 NLA, chủ yếu đến từ các dự án hạng A và C mới. Hạng A chiếm 66% lượng tiêu thụ với các khách thuê từ ngành ngân hàng và công nghệ thông tin (CNTT), trong khi hạng C chiếm 19% từ hợp đồng mới với các doanh nghiệp phân phối.

Nguồn: Savills

|

Theo khảo sát các giao dịch của Savills trong năm 2023, giao dịch thuê không gian văn phòng rộng hơn chiếm 74% tổng diện tích giao dịch.

Các khách thuê lĩnh vực tài chính, bảo hiểm và bất động sản (FIRE) ưa chuộng các dự án chất lượng cao và có xu hướng dịch chuyển ra ngoài trung tâm. Trong khi khách thuê ngành CNTT và phân phối ưu tiên các dự án có giá thuê tốt.

Giao dịch mở văn phòng mới chiếm 15% diện tích thuê, trong đó doanh nghiệp nước ngoài chiếm 74% diện tích giao dịch và ưa chuộng các dự án hạng A và B; các doanh nghiệp trong nước lựa chọn phân khúc hạng C và chiếm 26% còn lại.

Bà Giang Huỳnh - Trưởng Phòng Nghiên Cứu & S22M Savills TPHCM đánh giá thị trường văn phòng TPHCM thích ứng và hoạt động tốt với các hợp đồng mới từ nhóm ngành FIRE, CNTT và phân phối, nguồn cung cũng liên tục tăng thêm.

Giá thuê trong quý 4 tăng 1% theo quý và 5% theo năm đạt 779,000 đồng/m2/tháng cùng công suất cao 89%, giảm 1 điểm % theo quý và 4 điểm % theo năm.

Năm 2024, 10 dự án với 142,000 m2 NLA dự kiến gia nhập thị trường. Dựa vào dự báo nguồn nhân lực, các doanh nghiệp ngành FIRE, CNTT và phân phối sẽ tiếp tục mở rộng trong năm 2024. Nhu cầu tốt sẽ thúc đẩy thị trường tiếp tục duy trì công suất cao và ổn định.

Đến 2026, khoảng 70% nguồn cung tương lai từ các dự án hạng A và B sẽ có các chứng nhận xanh như Green Mark và LEED. Dự báo dựa trên nguồn cung và triển vọng kinh tế trong tương lai, giá thuê dự kiến sẽ giảm nhẹ 1% mỗi năm trong giai đoạn 2024 - 2026.

Công suất khách sạn tại TPHCM cải thiện nhưng chưa về mức trước dịch

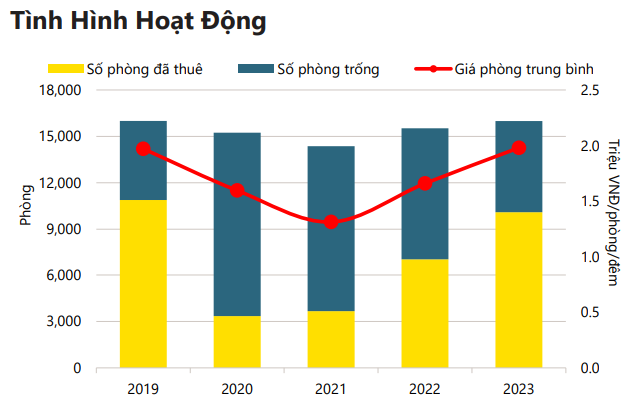

Trong khi đó, đối với bất động sản nghỉ dưỡng, cụ thể là khách sạn, nguồn cung tại TPHCM trong quý 4 tăng 2% theo quý khi có thêm 5 dự án đạt xếp hạng ba sao. Tổng nguồn cung tại TPHCM đạt 15,991 phòng từ 114 khách sạn, tăng 3% theo năm, tương đương nguồn cung năm 2019. Hai khách sạn bốn sao quốc tế gia nhập vào năm 2023, gồm Ramada Encore Sài Gòn By Wyndham (70 phòng) và Sotetsu Grand Fresa Sài Gòn (125 phòng).

Nguồn: Savills

|

Quý 4 là mùa cao điểm ở TPHCM với các kỳ nghỉ, hoạt động kinh doanh và thương mại. Trong quý, công suất khách sạn đạt 67%, tăng 9 điểm % theo quý và 5 điểm % theo năm. Giá phòng trung bình (GPTB) tăng 7% theo quý và 12% theo năm, đạt mức 2 triệu đồng/phòng/đêm.

Tình hình hoạt động cải thiện trong năm 2023. Công suất đạt 63%, tăng 18 điểm % theo năm nhưng còn thấp hơn 5 điểm % so với năm 2019 do khách quốc tế vẫn chưa phục hồi hoàn toàn. Phân khúc 5 sao có sự cải thiện mạnh nhất; công suất tăng 20 điểm % theo năm, lên 61%, và GPTB tăng 14% theo năm, đạt mức 2.9 triệu đồng/phòng/đêm.

Đến năm 2026, có 4 khách sạn với 800 phòng xác nhận sẽ khai trương, trong khi nhiều dự án đang trong quá trình lập kế hoạch và chưa có thời gian mở cửa cụ thể. Khách sạn 5 sao Hilton Sài Gòn sẽ khai trương vào quý 1/2024.

Còn trong thời gian ngắn, bà Hương dự báo năm 2024 hứa hẹn tiếp tục phục hồi nhờ vào sự trở lại của khách châu Á và nhu cầu du lịch trong nước. Tình hình hoạt động đã gần trở lại mức trước đại dịch COVID-19, được thúc đẩy bởi sự tăng trưởng từ các thị trường nguồn.

Hà Lễ

FILI

|