|

Quỹ thuộc SGI Capital dồn 92% vốn vào cổ phiếu, mua mạnh MWG và VRE

Với cái nhìn lạc quan về năm 2024, quỹ đầu tư cổ phiếu tăng trưởng Ballad Việt Nam – trực thuộc SGI Capital – tiếp tục nâng mạnh tỷ trọng cổ phiếu, cho rằng mức nền lãi suất thấp sẽ khiến dòng tiền "không còn ngủ yên".

MWG và nhóm ngân hàng chiếm phần lớn danh mục

Trong tháng 12/2023, quỹ đầu tư dưới sự dẫn dắt của CEO Lê Chí Phúc ghi nhận hiệu suất 4.15%, cao hơn mức tăng 3.27% của VN-Index. Kết quả này đến từ đà tăng giá của cổ phiếu MWG và nhóm cổ phiếu ngân hàng.

Tuy vậy, nếu xét cả năm, quỹ Ballad vẫn chưa thể đánh bại thị trường. Trong năm 2023, quỹ Ballad đạt hiệu suất 10.17%, trong khi VN-Index tăng 12.2%.

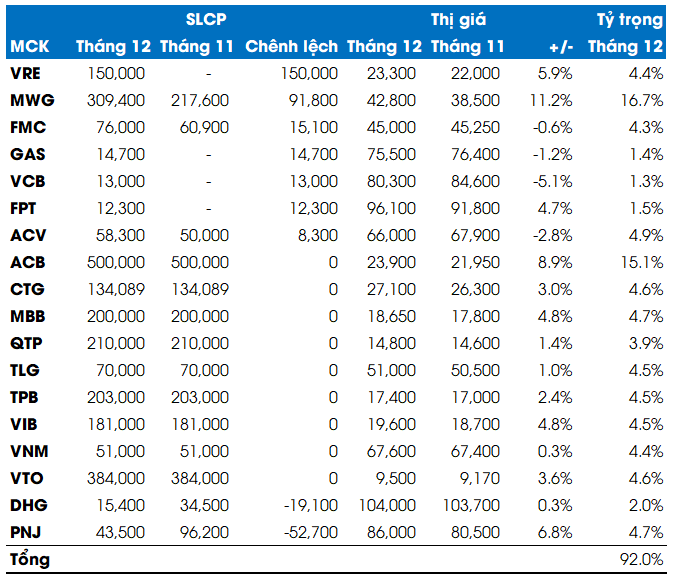

Điểm đáng chú ý là quỹ đã nâng tỷ trọng cổ phiếu lên gần 92%. Trong tháng cuối năm, Ballad đã mua mới nhiều cổ phiếu như VRE, GAS, VCB, FPT. Đáng chú ý, cổ phiếu MWG tiếp tục được mua thêm và nâng tỷ trọng lên 16.7%, cao nhất trong danh mục. Ở chiều ngược lại, quỹ Ballad bán bớt cổ phiếu DHG và PNJ.

Cuối năm 2023, tỷ trọng tiền mặt ở mức 7.5% và tài sản khác là 2.5%.

Thay đổi trong danh mục quỹ Ballad trong tháng 12/2023

Dòng tiền không còn ngủ yên, nhà đầu tư sẽ dần dần từ bỏ thế phòng thủ

Sau 2 năm đầy biến động, quỹ Ballad nhận thấy nhiều yếu tố để tin tưởng và sự ổn định tích cực của kinh tế vĩ mô Việt Nam trong năm 2024: Lạm phát thấp, lãi suất giảm xuống thấp kỷ lục, tỷ giá ổn định và phục hồi tăng trưởng rõ nét hơn.

“Những nỗ lực của Chính phủ sẽ hỗ trợ nền kinh tế và thị trường khi tập trung đẩy mạnh cả chính sách tài khóa và nới lỏng tiền tệ. Nền lãi suất thấp kỷ lục sẽ là động lực lớn khiến dòng tiền không còn ngủ yên. Tâm lý phòng thủ và thận trọng sẽ dần được gỡ bỏ khi nhu cầu tìm kiếm kênh đầu tư thay thế gửi ngân hàng sẽ tăng lên cùng với các tín hiệu phục hồi rõ hơn của kinh tế, thị trường chứng khoán và cả bất động sản”, quỹ đầu tư này đánh giá.

Mốc 1,100 điểm sẽ là chân sóng?

Với quyết tâm của Chính phủ đưa Việt Nam vào nhóm các thị trường mới nổi trong hai năm tới, quỹ Ballad tin rằng thanh khoản của thị trường sẽ tăng lên cùng VN-Index.

“Với dự báo tăng trưởng lợi nhuận chung 15-20% trong năm 2024, mốc điểm 1,100 được thử thách rất nhiều lần trong suốt 17 năm qua sẽ trở thành ngưỡng hỗ trợ với định giá rẻ lịch sử của xu hướng tăng dài hạn”, quỹ đầu tư này nhận định.

Nguồn: SGI Capital

|

Điểm tiêu cực còn lại trên TTCK là khối ngoại gia tăng bán ròng hơn 10 ngàn tỷ đồng trong tháng 12/2023. Tuy vậy, lượng bán ròng ở Việt Nam bắt đầu có xu hướng giảm về cuối của năm, đồng pha với dòng tiền nước ngoài quay trở lại mua ròng ở các thị trường mới nổi.

Quỹ Ballad cảnh báo rằng ở mức chênh lệch lãi suất hiện tại giữa VND và USD, áp lực tỷ giá vẫn còn ảnh hưởng tới dòng tiền ngoại và khi biến động lớn sẽ ảnh hưởng lên cả lãi suất trong nước. Việc Ngân hàng Nhà nước mua ròng ngoại tệ trở lại sẽ là tín hiệu tích cực nhất cho rủi ro này.

“Chúng tôi cho rằng 2024 là năm thuận lợi cho phần lớn doanh nghiệp niêm yết tận dụng sự cân bằng vĩ mô và hồi phục của kinh tế toàn cầu. Tuy nhiên, khả năng tận dụng cơ hội này không đồng đều. Những doanh nghiệp tiềm lực tài chính tốt, giữ hoặc mở rộng được thị phần sẽ có sức bật tốt hơn. Trong khi đó, nhiều doanh nghiệp thiếu hiệu quả, vay nợ quá lớn và không quyết liệt tái cơ cấu sẽ dần thu hẹp. Do vậy, năm 2024 có thể chứng kiến sự phân hoá rất mạnh mẽ và tạo ra nhiều cơ hội hấp dẫn”, quỹ Ballad nhận định.

Vũ Hạo

FILI

|