|

Động lực tăng giá nào cho FRT, PVT và QNS?

Các công ty chứng khoán (CTCK) khuyến nghị tích lũy FRT với kỳ vọng bức tranh 2024 sáng hơn nhờ triển vọng từ chuỗi Long Châu; trung lập PVT nhờ động lực từ hoạt động mở rộng quy mô đội tàu; mua QNS dựa trên triển vọng tích cực ở tất cả các mảng.

Tích lũy cổ phiếu FRT với giá mục tiêu 112,800 đồng/cp

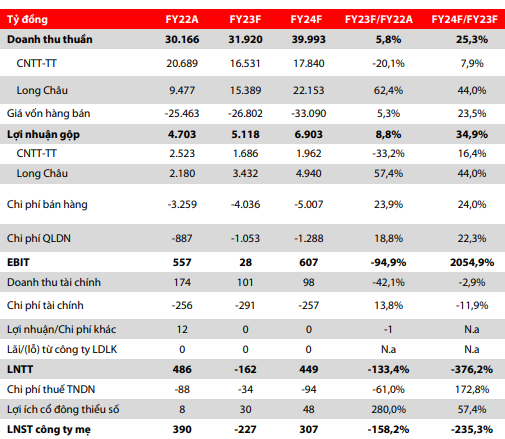

Quý 4/2023, CTCK Rồng Việt (VDSC) dự báo doanh thu thuần và lãi ròng của CTCP Bán lẻ Kỹ thuật số FPT (FPT Retail, HOSE: FRT) sẽ lần lượt đạt 8,761 tỷ đồng (367 triệu USD) và 18 tỷ đồng (0.74 triệu USD).

Trong đó, doanh thu thuần của FPT Shop sẽ phục hồi 5% so với cùng kỳ, chủ yếu nhờ nhu cầu hàng ICT phục hồi trong mùa cuối năm và doanh số từ iPhone 15 - sản phẩm thịnh hành trong quý 4/2023.

Ngoài ra, Long Châu sẽ đạt doanh thu thuần cải thiện 7.7% so với cùng kỳ nhờ số lượng cửa hàng mới liên tục tăng và giữ ổn định mức doanh thu/cửa hàng/tháng ~1 tỷ đồng.

VDSC nhận thấy, bất chấp một năm khởi sắc của chuỗi Long Châu về việc mở rộng cửa hàng và hiệu quả vận hành hệ thống nhưng kết quả hoạt động thiếu khả quan của FPT Shop trong bối cảnh nhu cầu ICT thấp và cuộc chiến giá cả bùng lên từ quý 2/2023, khiến kết quả chung của trong năm 2023 của FRT trở nên ảm đạm.

Cho năm 2023, VDSC dự báo doanh thu thuần hợp nhất của FRT sẽ đạt 31,920 tỷ đồng, tăng 6% so với cùng kỳ; nhưng ghi nhận mức lỗ ròng 227 tỷ đồng. EPS tương ứng là âm 1,917 đồng.

|

Dự phóng kết quả kinh doanh của FRT giai đoạn 2023-2024

Nguồn: VDSC

|

Đánh giá triển vọng 2024, VDSC tin rằng Long Châu có rất nhiều lợi thế để mở rộng thị phần ở cả kênh truyền thống và kênh hiện đại tại thị trường bán lẻ dược phẩm. Do đó, dự báo doanh thu thuần của Long Châu sẽ đạt tốc độ tăng trưởng kép hàng là 17.3% trong giai đoạn 2024-2028.

Đối với FPT Shop, lượng người tiêu dùng đến mỗi cửa hàng dự kiến sẽ phục hồi vào năm 2024 nhờ các chính sách vĩ mô dần lan tỏa vào nền kinh tế. Tuy nhiên, VDSC dự báo FPT Shop sẽ phục hồi ở mức khiêm tốn với mức tăng trưởng doanh thu 7.9% so với cùng kỳ lên 17,840 tỷ đồng (tương đương 746 triệu USD) vào năm 2024. Đồng thời, kỳ vọng FPT Shop sẽ cải thiện tỷ suất lợi nhuận gộp trong năm 2024 lên 11%.

Với tiềm năng tăng trưởng trên, VDSC khuyến nghị tích lũy cổ phiếu FRT với giá mục tiêu 112,800 đồng/cp, tiềm năng tăng trưởng giá 12 tháng là 12.1%.

Xem thêm tại đây

Trung lập cổ phiếu PVT với giá hợp lý 28,800 đồng/cp

Theo CTCK Vietcombank (VCBS), thị trường vận tải dầu năm 2024 được kỳ vọng tích cực nhờ nguồn cung hạn chế, khoảng cách vận chuyển dài hơn thúc đẩy thị trường.

Đối với Tổng CTCP Vận tải Dầu khí (PV Trans, HOSE: PVT), triển vọng dài hạn đến từ trẻ hóa đội tàu. Theo kế hoạch đến năm 2025, PVT sẽ đầu tư thêm 46 tàu với tổng vốn đầu tư 953 triệu USD (tăng năng lực vận tải tăng gấp đôi từ 1.3 triệu DWT lên 2.5 triệu DWT).

VCBS đánh giá việc mở rộng và trẻ hóa đội tàu mục đích nhằm chủ yếu mở rộng ra thị trường vận tải quốc tế. Nhu cầu vận tải quốc tế vẫn rộng lớn và với kinh nghiệm và chất lượng đội tàu cũng như thuyền viên tăng lên PVT từng bước tham gia chuỗi vận chuyển cung ứng toàn cầu. Mục tiêu đến 2025, tỷ trọng thị trường quốc tế ít nhất 70% trong cơ cấu doanh thu.

VCBS dự báo lãi ròng của PVT giai đoạn 2023-2024 sẽ đạt 950 tỷ đồng và 809 tỷ đồng, lần lượt tăng 11% và giảm 15% so với cùng kỳ. EPS 2023-2024 tương ứng đạt 2,619 đồng/cp và 2,229 đồng/cp.

|

Dự phóng kết quả kinh doanh của PVT giai đoạn 2023-2024

Nguồn: VCBS

|

Nhìn chung, VCBS cho rằng trong 2 năm tới triển vọng thị trường tàu vận tải dầu/hóa chất vẫn tích cực do nhu cầu vận chuyển dầu tiếp tục giữ mức cao (cả về sản lượng và quãng đường dài hơn) do những bất ổn về địa chính trị vẫn còn.

Với chiến lược mở rộng và trẻ hóa đội tàu cũng như mở rộng ra thị trường quốc tế của PVT, khả năng tăng trưởng lợi nhuận của Công ty này phụ thuộc nhiều vào biến động của thị trường cho thuê tàu định hạn.

Trong dài hạn, nhóm phân tích cho rằng mức giá tàu chở dầu/hóa chất sẽ trở về mức bình thường, tăng trưởng sẽ dựa vào tăng trưởng sản lượng. Theo đó, VCBS khuyến nghị trung lập cổ phiếu PVT với giá hợp lý 28,800 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu QNS với giá mục tiêu 55,500 đồng/cp

Năm 2024, CTCK FPT (FPTS) dự phóng sản lượng tiêu thụ sữa đậu nành của CTCP Đường Quảng Ngãi (UPCoM: QNS) sẽ cải thiện nhẹ 5% so với nền thấp của 2023; doanh thu mảng sữa đậu nành ước đạt 4,208 tỷ đồng, tăng 6% với giả định giá bán trung bình tăng nhẹ 1%.

Trong giai đoạn 2024-2028, FPTS dự phóng doanh thu mảng sữa đậu nành của QNS sẽ đạt mức tăng trưởng kép hàng năm 1.5%, với kỳ vọng doanh nghiệp tiếp tục giữ vững thị phần quanh 90% bằng việc tích cực đầu tư cho hoạt động bán hàng.

Về biên lãi gộp mảng sữa đậu nành năm 2023 ước đạt 40.7%, tương đương mức thấp của năm 2022. Năm 2024, biên lãi gộp mảng sữa kỳ vọng tăng lên mức 41.3%, tăng 0.6 điểm % so với cùng kỳ, nhờ các đơn hàng đậu nành chốt giá trong năm 2023 khi giá đậu nành thế giới đã hạ nhiệt.

Trong giai đoạn 2025-2028, biên lãi gộp mảng sữa dự phóng dao động từ 40.9-41.7% bởi giá đậu nành dự báo giảm dần về mức 560 USD/tấn (theo World Bank).

Đối với mảng đường, FPTS dự phóng sản lượng tiêu thụ đường cả năm 2023 của QNS đạt 221,000 tấn, tăng 70% so với cùng kỳ khi các yếu tố thuận lợi về sản lượng sản xuất và tiêu thụ đường sẽ tiếp diễn trong quý 4/2023. Từ năm 2023-2028, sản lượng tiêu thụ đường của QNS dự phóng tăng trưởng 1%/năm.

Nhờ giá bán đường đạt mức cao, biên lãi gộp mảng đường của QNS cải thiện rõ rệt, ước tính đạt 26.9% trong năm 2023, tăng 7.9 điểm % so với cùng kỳ. Giai đoạn 2024-2028, biên lãi gộp dự phóng giảm dần về 21%.

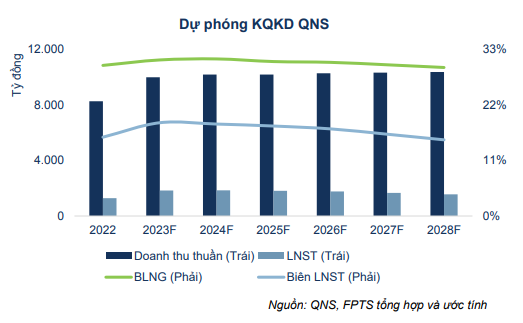

Năm 2023, FPTS dự phóng doanh thu thuần và lãi ròng của QNS lần lượt đạt 9,974 tỷ đồng và 1,940 tỷ đồng, tăng 20% và 43% so với cùng kỳ. Sang năm 2024, doanh thu thuần dự kiến 10,172 tỷ đồng và lãi ròng 1,850 tỷ đồng, lần lượt tăng nhẹ 2% và 1% so với cùng kỳ.

Mặt khác, FPTS kỳ vọng tỷ lệ cổ tức tiền mặt/lợi nhuận sau thuế của QNS từ 2023-2028 sẽ đạt mức cao từ 60-90%, tương ứng với tỷ suất cổ tức từ 8-9% khi doanh nghiệp này đã hoàn thành các dự án đầu tư lớn và sở hữu lượng tiền mặt dồi dào.

Kết luận, FPTS khuyến nghị mua cổ phiếu QNS với giá mục tiêu 55,500 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|