|

10 sự kiện ngân hàng nổi bật năm 2023

Năm 2023 có thể gọi là năm kinh tế buồn khi chịu sức ép bủa vây từ cả bên trong lẫn bên ngoài. Là trung tâm thanh toán của nền kinh tế, ngành ngân hàng cũng chịu nhiều áp lực, dòng vốn không lưu thông vào đúng nơi cần.

Những biến cố cuối năm 2022 kéo dài hệ lụy sang năm 2023, khiến nền kinh tế trong quá trình hồi phục sau dịch COVID-19 tiếp tục gặp khó khăn: Tín dụng tăng trưởng chậm, bất động sản và trái phiếu đóng băng, dòng vốn không vào được sản xuất kinh doanh, tồn đọng tại ngân hàng…

Sau khi lãi suất tăng nóng trong những tháng cuối năm 2022, sang năm 2023, để theo sát diễn biến thực tế của nền kinh tế, Ngân hàng Nhà nước (NHNN) đã giảm lãi suất liên tục 4 lần, từ 0.5-2%/năm, trong bối cảnh lãi suất thế giới tiếp tục tăng và neo ở mức cao.

Lần đầu tiên, áp dụng từ ngày 15/03/2023, NHNN đã giảm 0.5% lãi suất cho vay ngắn hạn bằng VND ở một số lĩnh vực, ngành kinh tế; lãi suất tái chiết khấu, lãi suất cho vay liên ngân hàng giảm 1%.

Tiếp đó, nhằm tiếp tục định hướng giảm mặt bằng lãi suất thị trường, góp phần tháo gỡ khó khăn cho doanh nghiệp và nền kinh tế, NHNN giảm lãi suất điều hành thêm 3 lần nữa vào các ngày 03/04, 25/05 và lần cuối vào ngày 19/06/2023.

Sau lần điều chỉnh này, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với tổ chức tín dụng (TCTD) giảm từ 5.5%/năm xuống còn 5%/năm; lãi suất tái cấp vốn giảm từ mức 5%/năm xuống 4.5%/năm; lãi suất tái chiết khấu giảm từ mức 3.5%/năm xuống 3%/năm.

Lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng giữ ở mức 0.5%/năm; lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ mức 5%/năm xuống 4.75%/năm.

Riêng lãi suất tối đa đối với tiền gửi bằng VND tại Quỹ tín dụng nhân dân, tổ chức tài chính vi mô giảm từ mức 5.5%/năm xuống 5.25%/năm; lãi suất tiền gửi có kỳ hạn từ 6 tháng trở lên do TCTD ấn định trên cơ sở cung - cầu vốn thị trường.

Đồng thời, lãi suất cho vay ngắn hạn tối đa bằng VND của tổ chức tín dụng đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế giảm từ mức 4.5%/năm xuống 4%/năm; riêng lãi suất cho vay ngắn hạn tối đa bằng VND của Quỹ tín dụng nhân dân và tổ chức tài chính vi mô đối với các nhu cầu vốn này giảm từ mức 5.5%/năm xuống 5%/năm.

Cũng nhờ 4 lần giảm lãi suất điều hành của NHNN, mặt bằng lãi suất tiền gửi đã giảm dần và về mức hiện tại - thấp hơn cả trước dịch COVID-19.

Sau mỗi lần giảm lãi suất điều hành của NHNN, các ngân hàng thương mại cũng điều chỉnh giảm dần lãi suất huy động để tạo điều kiện giảm lãi suất cho vay, phù hợp với điều kiện thực tế.

Theo chủ trương của Chính phủ, các TCTD tiết giảm chi phí để giảm mặt bằng lãi suất cho vay, hỗ trợ phục hồi và phát triển sản xuất kinh doanh, triển khai các biện pháp để giảm mặt bằng lãi suất, nhất là giảm lãi suất cho vay đối với các khoản cho vay đang còn dư nợ hiện hữu và các khoản cho vay mới (phấn đấu mức giảm tối thiểu 1.5-2%/năm). Qua đó, kêu gọi các ngân hàng tiếp tục giảm lãi suất cho vay, hỗ trợ doanh nghiệp, người dân. Nhờ đó, đến nay mặt bằng lãi suất đã có xu hướng giảm; lãi suất tiền gửi và cho vay mới của các ngân hàng thương mại (NHTM) giảm khoảng hơn 2%/năm so với cuối năm 2022.

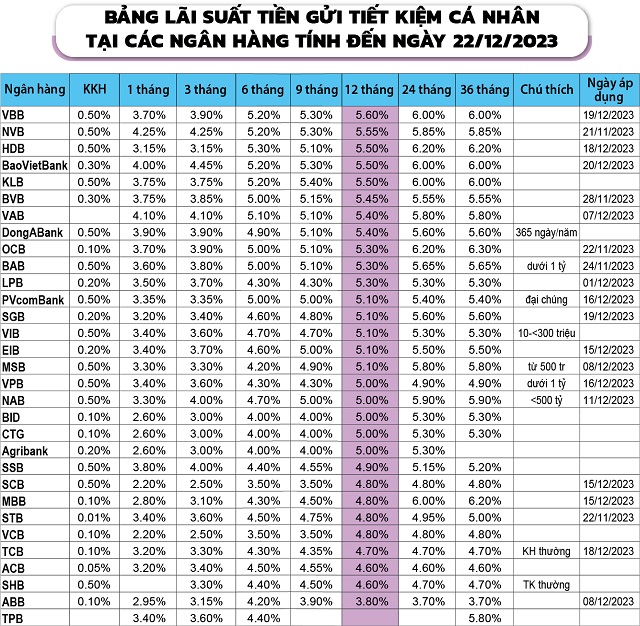

Tính đến ngày 22/12/2023, lãi suất tiền gửi tiết kiệm 1-3 tháng được các ngân hàng đưa về mức 2.4-4.25%/năm, kỳ hạn 6-9 tháng trong khoảng 3.7-5.3%/năm, kỳ hạn 12 tháng trong khoảng 3.8-5.6%/năm.

Chính sách tiền tệ có độ trễ, do đó sau khi lãi suất huy động giảm, mặt bằng lãi suất cho vay cũng giảm theo, nhưng tốc độ chưa tương ứng. Dự kiến mặt bằng lãi suất cho vay sẽ tiếp tục giảm trong thời gian tới.

Từ đầu năm, NHNN định hướng tăng trưởng tín dụng khoảng 14-15% và sẽ được điều chỉnh phù hợp với diễn biến thực tế. Nhằm cung ứng thêm vốn cho nền kinh tế, đến tháng 7/2023, NHNN đã điều chỉnh chỉ tiêu tăng trưởng tín dụng với mức giao toàn hệ thống lên đến 14.5%.

Trước tình hình khó khăn chung trong những tháng đầu năm, dù đã triển khai nhiều chính sách nhằm kích cầu tăng trưởng kinh tế, tăng trưởng tín dụng toàn hệ thống vẫn thấp hơn so với chỉ tiêu định hướng đầu năm và mức NHNN đã phân bổ; mức tăng trưởng tín dụng không đồng đều, một số TCTD tăng trưởng khá cao trong khi số khác tăng trưởng thấp, thậm chí giảm.

Để kịp thời đáp ứng yêu cầu phục hồi kinh tế, NHNN đã điều chỉnh linh hoạt chỉ tiêu tăng trưởng tín dụng trong toàn hệ thống - từ TCTD không sử dụng hết chỉ tiêu sang các TCTD cần được tiếp tục mở rộng tăng trưởng tín dụng; tiếp tục điều hành để tăng trưởng tín dụng năm 2023 không vượt quá chỉ tiêu định hướng đầu năm song vẫn đảm bảo dư địa đáp ứng nhu cầu vốn của nền kinh tế và an toàn hệ thống TCTD.

Dù triển khai nhiều giải pháp phục hồi tăng trưởng kinh tế, tăng trưởng tín dụng vẫn chưa như kỳ vọng đặt ra. Đến ngày 30/11/2023, tín dụng đối với nền kinh tế đạt khoảng 13 triệu tỷ đồng, tăng 9.15% so với cuối năm 2022 và thấp hơn so với cùng kỳ các năm.

Nhiều nguyên nhân khiến tăng trưởng tín dụng không đạt như kỳ vọng: Đầu tư, sản xuất kinh doanh, tiêu dùng giảm dẫn đến cầu tín dụng của người dân, doanh nghiệp giảm theo; khách hàng có nhu cầu vay vốn nhưng lại không đáp ứng được điều kiện vay; thị trường bất động sản khó khăn dẫn đến khả năng hấp thụ tín dụng của nhóm này giảm - chỉ chiếm tỷ trọng 21% trong tổng tín dụng chung…

Dù mặt bằng lãi suất huy động thấp kỷ lục - thấp hơn cả trước dịch COVID-19, lượng tiền gửi chảy vào ngân hàng vẫn tăng cao. Dữ liệu từ VietstockFinance ghi nhận, tổng lượng tiền gửi khách hàng tại 28 ngân hàng tính đến cuối quý 3 đạt hơn 9.27 triệu tỷ đồng, tăng 11% so với đầu năm. Trong khi đó, tín dụng chỉ tăng 6%.

Còn số liệu từ NHNN, tính đến cuối tháng 9/2023, tổng phương tiện thanh toán toàn nền kinh tế đạt hơn 15 triệu tỷ đồng, tăng 5.62% so với cuối năm 2022. Tính đến cuối tháng 9, tiền gửi của dân cư vào hệ thống ngân hàng tăng mạnh 9.95% so với cuối năm trước, đạt hơn 6.44 triệu tỷ đồng. Trong khi đó, tiền gửi của các tổ chức kinh tế chảy vào hệ thống ngân hàng tăng 4.65%, đạt hơn 6.23 triệu tỷ đồng. Riêng tháng 9, tiền gửi của cư dân tăng 15,935 tỷ đồng so với cuối tháng 8. Trong khi đó, tiền gửi của các tổ chức kinh tế tăng đến 217,353 tỷ đồng.

Khách hàng vẫn có xu hướng gửi tiền tiết kiệm có kỳ hạn, vì các cơ hội đầu tư khác trong năm 2023 vẫn còn hạn chế (bất động sản, chứng khoán…), tâm lý lo ngại khó khăn tiềm ẩn ở nền kinh tế cả trong và ngoài nước.

Các doanh nghiệp không có nhu cầu vay vốn do không có đơn hàng, không có nhu cầu mở rộng sản xuất kinh doanh. Đối với doanh nghiệp có nhu cầu vay vốn thì lại không đủ điều kiện vay, không có tài sản đảm bảo… Nguồn cung dồi dào, cầu không gặp cung là lý do dẫn đến tình trạng thừa tiền tại các ngân hàng trong thời gian qua.

NHNN hạ lãi suất để hỗ trợ nền kinh tế, khiến chênh lệch lãi suất giữa VND và USD duy trì ở mức cao, qua đó gây sức ép lên VND.

Thêm vào đó, Mỹ vẫn theo đuổi chính sách tăng lãi suất để kiềm chế lạm phát trong thời gian dài. Khi chỉ số USD-Index tăng cao, giá trị đồng USD mạnh lên, sẽ tác động làm cho các đồng tiền đối ứng giảm đi.

Chỉ số USD-Index liên tục leo dốc và chạm mốc 107.05 điểm vào phiên 02/11 - mức cao nhất kể từ đầu năm. Thế nhưng sau đó, chỉ số USD-Index quay đầu giảm. Đến phiên 21/12, chỉ số USD-Index giảm về mức 102 điểm, tăng 3% so với đáy gần nhất (ngày 13/07).

Chỉ số USD-Index từ đầu năm đến nay (Nguồn: VietstockFinance) Chỉ số USD-Index từ đầu năm đến nay (Nguồn: VietstockFinance)

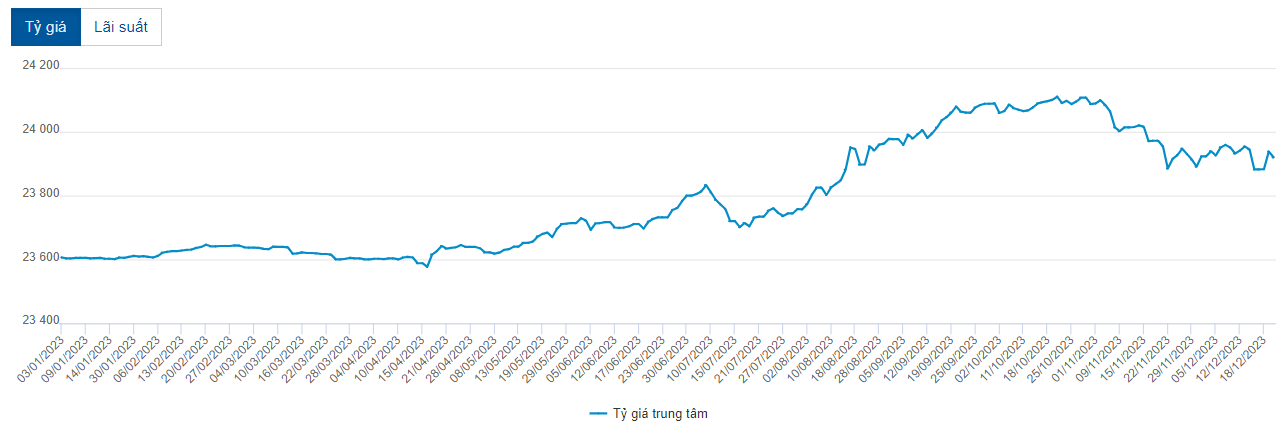

Tỷ giá trung tâm USD/VND được công bố từ NHNN ngày 11/09 cũng lên mức 24,005 đồng, lần đầu tiên vượt mốc 24,000 đồng. Tiếp sau đó, tỷ giá trung tâm tiếp tục đi lên, đạt đỉnh 24,110 đồng vào ngày 23/10.

Với biên độ dao động +/-5%, tỷ giá được phép giao dịch của các ngân hàng thương mại (NHTM) thời điểm này dao động từ 22,905 - 25,315 đồng/USD.

Kết phiên 21/12, tỷ giá trung tâm đã giảm về 23,920 đồng/USD. Giá mua - bán USD ghi nhận tại ngân hàng Vietcombank cùng ngày là 24,130 - 24,500 đồng/USD.

Nguồn: VietstockFinance Nguồn: VietstockFinance

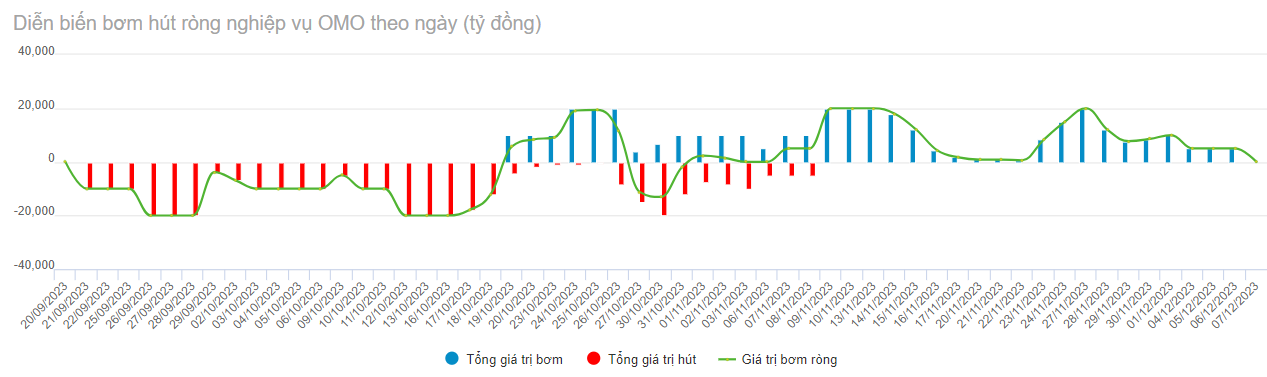

Khi lãi suất hạ liên tục, chính sách tiền tệ mở rộng nhanh chóng, lượng tiền trên thị trường trở nên dư thừa rất nhiều. NHNN đã mở lại kênh hút tiền qua tín phiếu vào ngày 21/09/2023, nhằm hút dòng tiền trên thị trường về trong bối cảnh đang thừa tiền và tín dụng tăng trưởng chậm, không cho vay ra được. Qua đó, kỳ vọng sẽ giảm mặt bằng lãi suất liên ngân hàng, giúp làm giảm mức chênh lệch lãi suất giữa đồng USD và VND, gián tiếp hỗ trợ tỷ giá.

Ngày 09/11, NHNN đã dừng hoạt động chào bán tín phiếu sau 35 phiên phát hành liên tiếp với tổng quy mô 360,345 tỷ đồng, đồng thời bơm trả lượng lớn thanh khoản cho hệ thống ngân hàng khi các lô tín phiếu cũ lần lượt đáo hạn.

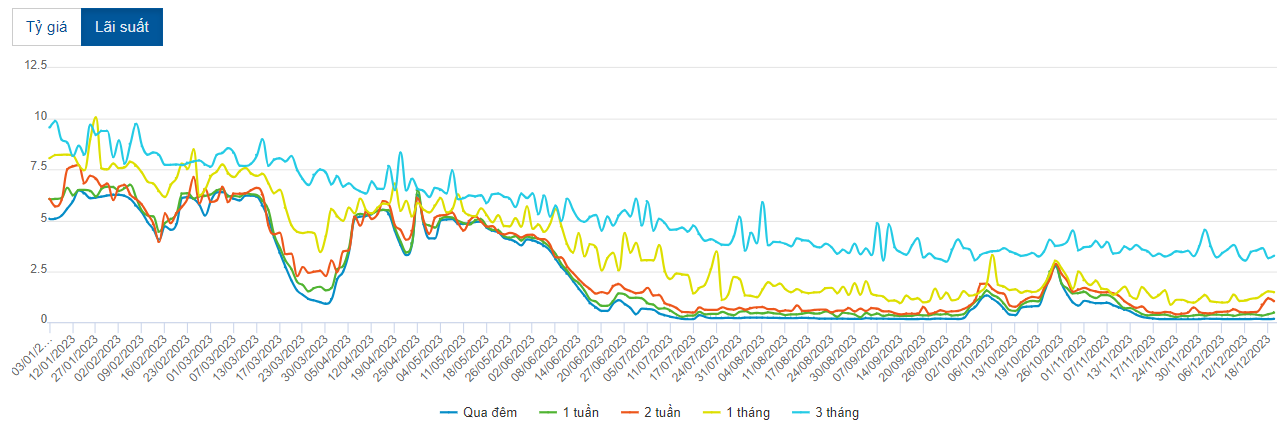

Lượng lớn tín phiếu đáo hạn đã góp phần hỗ trợ đà giảm của lãi suất liên ngân hàng trong những tuần qua.

Mặt bằng lãi suất bình quân liên ngân hàng từ đầu năm đến nay (Nguồn: VietstockFinance) Mặt bằng lãi suất bình quân liên ngân hàng từ đầu năm đến nay (Nguồn: VietstockFinance)

Theo số liệu mới nhất từ NHNN, lãi suất VND bình quân liên ngân hàng tại kỳ hạn qua đêm trong phiên 19/12 là 0.16%/năm. Các kỳ hạn khác như 1 tuần, 2 tuần và 1 tháng cũng đã về ngang giai đoạn trước khi NHNN phát hành tín phiếu, lần lượt ở mức 0.46%/năm, 1.03%/năm và 1.48%/năm.

Áp lực tỷ giá hạ nhiệt tạo điều kiện cho NHNN bơm lượng tiền đã hút ròng trước đó ra thị trường thông qua kênh thị trường mở. Động thái này đã giải tỏa lo ngại của thị trường về việc NHNN sẽ đảo ngược chính sách nới lỏng tiền tệ do áp lực tỷ giá.

Nguồn: VietstockFinance Nguồn: VietstockFinance

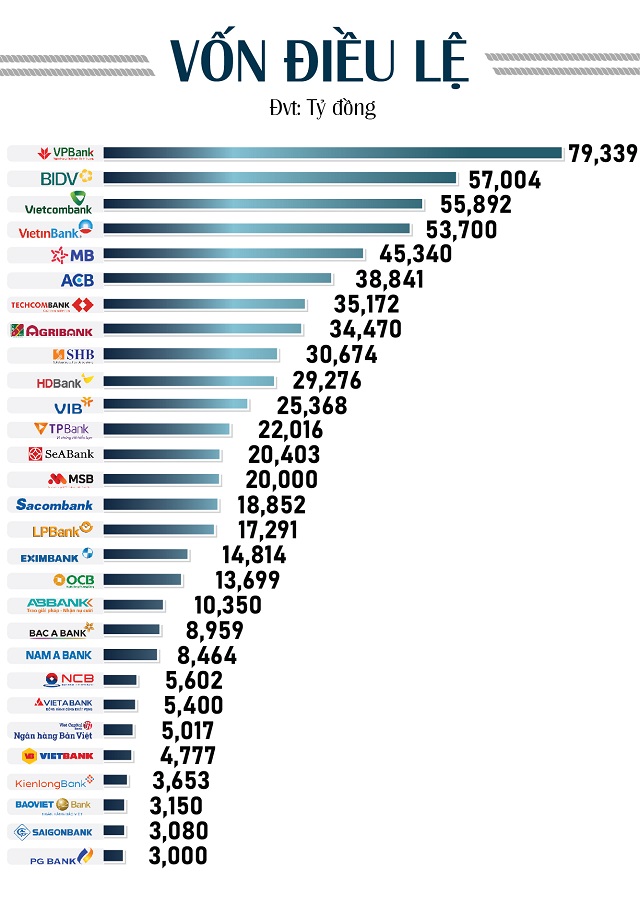

Sau thời gian dài nhìn các ngân hàng tư nhân liên tục tăng vốn điều lệ, trong năm 2023, các ngân hàng quốc doanh đã bắt đầu tăng tốc trên đường đua này.

Ngày 24/06/2023, Nghị quyết kỳ họp thứ 5, Quốc hội XV đã chấp thuận chủ trương đầu tư bổ sung vốn điều lệ cho Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) giai đoạn 2021-2030 tương ứng với số lợi nhuận còn lại thực nộp ngân sách Nhà nước giai đoạn 2021-2023 của ngân hàng, tối đa là 17,100 tỷ đồng.

Quy mô vốn điều lệ của Agribank đến cuối năm 2022 là 34,446 tỷ đồng - thấp nhất trong nhóm các ngân hàng thương mại Nhà nước. Nếu được bổ sung thêm 17,100 tỷ đồng, vốn điều lệ của Agribank sẽ tăng lên hơn 51,500 tỷ đồng.

Trong khi đó, hồi tháng 7/2023, Vietcombank đã chốt quyền phát hành gần 856.6 triệu cp để trả cổ tức với tỷ lệ 18.1% (cổ đông sở hữu 1,000 cổ phiếu được nhận thêm 181 cổ phiếu mới). Sau khi phát hành thành công, vốn điều lệ của Vietcombank sẽ tăng thêm gần 8,566 tỷ đồng, lên mức 55,892 tỷ đồng.

BIDV cũng thực hiện trả cổ tức 2022 bằng cổ phiếu, tỷ lệ 12.69%. Sau khi hoàn tất đợt phát hành, vốn điều lệ của BIDV sẽ tăng từ 50,585 tỷ đồng lên 57,004 tỷ đồng.

Gần đây nhất, VietinBank thông báo 30/11/2023 là ngày giao dịch không hưởng quyền để phát hành 564 triệu cp trả cổ tức, tỷ lệ 11.7415%. Qua đó, vốn điều lệ của VietinBank sẽ tăng từ 48,058 tỷ đồng lên 53,701 tỷ đồng.

Vốn điều lệ của các ngân hàng dự kiến sau khi các kế hoạch chia cổ tức thành công Vốn điều lệ của các ngân hàng dự kiến sau khi các kế hoạch chia cổ tức thành công

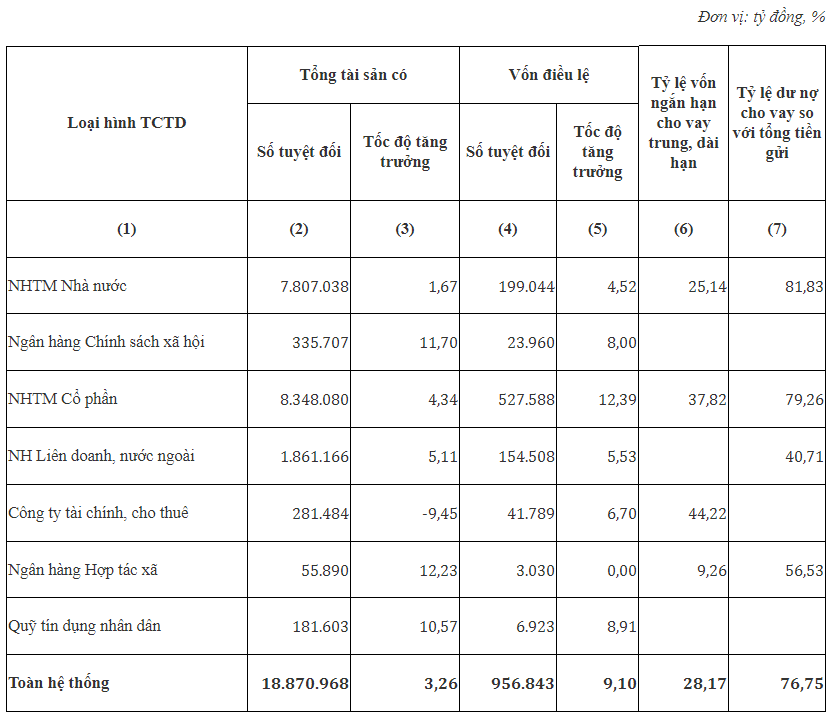

Theo quy định của Thông tư 08/2020/TT-NHNN của NHNN ban hành ngày 14/8/2020, sửa đổi, bổ sung Thông tư 22/2019/TT-NHNN, tỷ lệ tối đa vốn ngắn hạn cho vay trung dài hạn của các ngân hàng sẽ được giảm về 30% thay vì mức 34% như hiện tại, kể từ ngày 01/10/2023.

Trước đó, tỷ lệ vốn ngắn hạn cho vay trung dài hạn đã giảm từ mức 37% xuống còn 34% từ ngày 01/10/2022.

Việc áp dụng Thông tư 08 được kỳ vọng sẽ giúp các ngân hàng tại Việt Nam kiểm soát tốt hơn rủi ro thanh khoản, ổn định hoạt động trước những thay đổi trong và ngoài nước, đồng thời thúc đẩy phát triển nền kinh tế bền vững.

Số liệu mới nhất được NHNN công bố cho thấy, tính đến tháng 9/2023, hầu hết các ngân hàng đều đáp ứng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung dài hạn là 34% (áp dụng từ 01/10/2022 đến ngày 30/09/2023).

Theo đó, tỷ lệ này ở mức 24.31% với nhóm các ngân hàng thương mại có vốn Nhà nước, 39% ở các ngân hàng thương mại cổ phần. Xét chung toàn hệ thống, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là 28.39%.

Một số chỉ tiêu cơ bản tính đến tháng 10/2023 (Nguồn: NHNN)

Những ngày giữa tháng 11/2023, dư luận dậy sóng khi tập hồ sơ dài 300 trang kết luận điều tra đại án Tập đoàn Vạn Thịnh Phát, qua đó hé lộ thủ đoạn của bị cáo Trương Mỹ Lan - Chủ tịch Tập đoàn Vạn Thịnh Phát chiếm đoạt 304,000 tỷ đồng thông qua 1,284 khoản vay tại Ngân hàng SCB.

Bà Trương Mỹ Lan chỉ đạo trực tiếp hoặc gián tiếp cho các đồng phạm lập hồ sơ vay vốn, hợp thức hóa việc “rút ruột” của SCB. Ngân hàng đã giải ngân cho các khoản vay chưa hoàn thiện thủ tục pháp lý về thế chấp tài sản. Hơn 1,284 khoản vay của bà Trương Mỹ Lan - Tập đoàn Vạn Thịnh Phát còn dư nợ, hơn 50% (684 khoản vay với tổng dư nợ gần 383 ngàn tỷ đồng cả gốc lẫn lãi) chưa có thủ tục thế chấp khi giải ngân, số tài sản bảo đảm còn lại chủ yếu là cổ phần, quyền tài sản.

Gần 1,300 khoản vay của bà Trương Mỹ Lan và Vạn Thịnh Phát do 875 khách hàng vay vốn đứng tên, gồm 440 cá nhân, 435 pháp nhân. Tất cả đều do bà Lan chỉ đạo nhóm đối tượng tại Vạn Thịnh Phát thành lập, thuê hoặc nhờ người đứng tên.

Bà Trương Mỹ Lan còn rút ruột SCB qua việc hoán đổi, rút tài sản đảm bảo ra khỏi ngân hàng để sử dụng cho mục đích cá nhân. Kết quả điều tra xác định: có 240 tài sản đảm bảo trên 430 khoản vay bị hoán đổi, giá trị từ 487 ngàn tỷ đồng bị hoán đổi thành 278 tài sản đảm bảo, giá trị là 352 ngàn tỷ đồng.

67 tài sản được xuất hẳn ra khỏi hệ thống quản lý của SCB, chuyển cho nhóm Vạn Thịnh Phạt sở hữu như tòa Sherwood Resident trên đường Pasteur, tòa nhà 66 Phó Đức Chính (TP.HCM). Một số được chuyển nhượng hoặc chuyển sở hữu nước ngoài, không thể kê biên hoặc phong tỏa.

Sau nhiều đồn đoán PG Bank sáp nhập với các ngân hàng khác bất thành, ngày 07/04/2023, cuộc đấu giá công khai đã giúp Petrolimex chính thức thoái 40% vốn sở hữu (120 triệu cp) khỏi ngân hàng này. Kết quả có 3 nhà đầu tư tổ chức và 1 nhà đầu tư cá nhân đã đấu giá thành công. Giá trúng bình quân là 21,400 đồng/cp, cao hơn một chút so với mức giá khởi điểm 21,300 đồng/cp.

Danh tính 3 tổ chức mua cổ phiếu PG Bank đã được công bố là: CTCP Quốc tế Cường Phát mua hơn 40.6 triệu cp, tương đương 13.54%; CTCP Thương mại Vũ Anh Đức mua hơn 40 triệu cp PGB, tương đương 13.36% vốn; còn Công ty TNHH Xuất nhập khẩu và Phát triển thương mại Gia Linh mua hơn 39.2 triệu cp PGB, tương đương 13.1% vốn.

Bộ máy nhân sự cấp cao tại PG Bank tạm kiện toàn sau ĐHĐCĐ bất thường được tổ chức ngày 23/10/2023. HĐQT PG Bank có 6 thành viên, gồm: Chủ tịch HĐQT Phạm Mạnh Thắng, Phó Chủ tịch - ông Đào Phong Trúc Đại, 3 thành viên HĐQT (bà Đinh Thị Huyền Thanh, ông Đinh Thành Nghiệp, ông Vương Phúc Chính) và 1 thành viên độc lập (ông Nguyễn Thành Lâm).

Bà Đinh Thị Huyền Thanh được bổ nhiệm chức vụ Tổng Giám đốc PG Bank kể từ ngày 17/11/2023 với thời hạn 5 năm.

Việc đổi tên thương mại cũng đã được công bố vào ngày 21/11/2023. Ngân hàng TMCP Xăng dầu Petrolimex được đổi thành Ngân hàng TMCP Thịnh vượng và Phát triển. Tên viết bằng tiếng nước ngoài đổi thành “Prosperity And Growth Commercial Joint Stock Bank”. Tên viết tắt PG Bank được đổi thành PGBank.

Cát Lam

Design: Tuấn Trần

FILI

|