|

Năm lãi suất trượt dài về đáy

Nếu như năm 2022 là cuộc đua phá đỉnh thì 2023 lại là đường chạy về đáy của lãi suất, đưa mặt bằng lãi suất thậm chí còn thấp hơn trước đại dịch COVID-19.

Ngược chiều thế giới

Những tháng đầu năm 2023, nhiều quốc gia đối mặt với rủi ro suy thoái kinh tế đi kèm lạm phát leo thang, do đó xu hướng thắt chặt tiền tệ là không thể tránh khỏi. Đó cũng là lý do Cục Dự trữ Liên bang Mỹ (Fed) đã có 11 lần tăng lãi suất liên tục (tính từ tháng 03/2022) trong nỗ lực kiểm soát mức lạm phát cao nhất kể từ thập niên 1980.

Tính riêng trong năm 2023, Fed đã tăng lãi suất 4 lần. Lần gần nhất là trong cuộc họp tháng 7/2023, Fed nâng lãi suất cơ bản thêm 0.25%, lên biên độ từ 5.25%-5.5%. Đây cũng là mức cao nhất trong vòng 22 năm qua. Trong 2 cuộc họp gần đây nhất, Fed đã giữ nguyên lãi suất.

Song song đó, hàng loạt vụ sụp đổ tại các ngân hàng ở Mỹ và châu Âu đã tạo thêm khó khăn cho các nhà điều hành chính sách tiền tệ. Ngân hàng trung ương châu Âu (ECB) cũng đã có lần thứ 10 tăng lãi suất liên tiếp kết từ tháng 7/2022.

Trong bối cảnh các ngân hàng trung ương trên thế giới tăng mạnh lãi suất thì Việt Nam lại có động thái đi ngược.

Tình hình trong nước những tháng đầu năm gần như chững lại. Lạm phát cơ bản chậm lại trong 5 tháng đầu năm 2023 do tăng trưởng kinh tế thấp, làm suy giảm áp lực lạm phát cầu kéo. Trước tình hình này, Ngân hàng Nhà nước (NHNN) duy trì các phiên chào mua giấy tờ có giá với khối lượng, kỳ hạn phù hợp với mục tiêu điều hành chính sách tiền tệ, đảm bảo thanh khoản cho các tổ chức tín dụng, ổn định thị trường tiền tệ.

Song song đó, NHNN đã 4 lần điều chỉnh giảm lãi suất điều hành với tổng mức giảm từ 0.5-2%/năm. Đồng thời, NHNN cũng đã chỉ đạo các TCTD triệt để tiết giảm chi phí để giảm lãi suất cho vay nhằm hỗ trợ doanh nghiệp, người dân và nền kinh tế phục hồi sản xuất kinh doanh.

Sau lần điều chỉnh cuối cùng, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với tổ chức tín dụng giảm từ 5.5%/năm xuống còn 5%/năm; lãi suất tái cấp vốn giảm từ mức 5%/năm xuống 4.5%/năm; lãi suất tái chiết khấu giảm từ mức 3.5%/năm xuống 3%/năm.

Lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng giữ ở mức 0.5%/năm; lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ mức 5%/năm xuống 4.75%/năm.

Riêng lãi suất tối đa đối với tiền gởi bằng VND tại Quỹ tín dụng nhân dân, tổ chức tài chính vi mô giảm từ mức 5.5%/năm xuống 5.25%/năm; lãi suất tiền gởi có kỳ hạn từ 6 tháng trở lên do tổ chức tín dụng ấn định trên cơ sở cung - cầu vốn thị trường.

Đồng thời, lãi suất cho vay ngắn hạn tối đa bằng VND của tổ chức tín dụng đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế giảm từ mức 4.5%/năm xuống 4%/năm; riêng lãi suất cho vay ngắn hạn tối đa bằng VND của Quỹ tín dụng nhân dân và tổ chức tài chính vi mô đối với các nhu cầu vốn này giảm từ mức 5.5%/năm xuống 5%/năm.

Kéo lãi suất huy động giảm về đáy

Việc giảm lãi suất điều hành sẽ tạo điều kiện để các ngân hàng thương mại giảm lãi suất huy động, từ đó giảm lãi suất cho vay. Nhờ đó, doanh nghiệp có thể tiếp cận dễ dàng hơn với các nguồn vốn tín dụng, vốn vay; giúp doanh nghiệp mở rộng sản xuất kinh doanh.

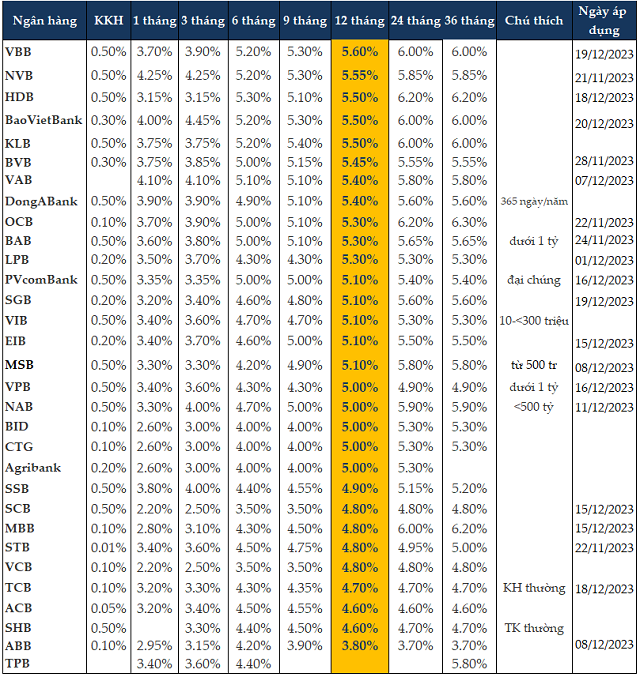

So với thời điểm tháng 3/2023 lãi suất tiền gửi kỳ hạn 12 tháng dao động từ 7%/năm đến trên 10%/năm thì đến tháng 12/2023 không còn xuất hiện lãi suất kỳ hạn 6%/năm ở kỳ hạn 12 tháng nữa.

Tính đến ngày 20/12/2023, lãi suất tiền gửi tiết kiệm 1-3 tháng được các ngân hàng đưa về mức 2.2-4.45%/năm, kỳ hạn 6-9 tháng trong khoảng 3.9-5.3%/năm, kỳ hạn 12 tháng trong khoảng 3.8-5.6%/năm.

|

Bảng lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng tính đến ngày 20/12/2023

|

Lãi suất cho vay giảm từ 1-2%

Mặt bằng lãi suất huy động thấp, lãi suất cho vay cũng đã giảm theo. Tuy nhiên, tăng trưởng tín dụng vẫn không đạt như kỳ vọng, lượng lớn tiền gửi vẫn chảy vào hệ thống ngân hàng giữa lúc các kênh đầu tư khác gặp khó khăn.

Từ đầu năm 2023, NHNN đặt mục tiêu tăng trưởng tín dụng khoảng 14-15%. Sau đó, nhằm cung ứng thêm vốn cho nền kinh tế, đến tháng 7/2023, NHNN đã điều chỉnh chỉ tiêu tăng trưởng tín dụng với mức giao toàn hệ thống lên đến 14.5%.

Dù triển khai nhiều giải pháp phục hồi tăng trưởng kinh tế nhưng tăng trưởng tín dụng vẫn chưa như kỳ vọng đặt ra. Đến ngày 30/11/2023, tín dụng đối với nền kinh tế đạt khoảng 13 triệu tỷ đồng, tăng 9.15% so với cuối năm 2022 và thấp hơn so với cùng kỳ các năm.

Có nhiều nguyên nhân khách quan làm cho tăng trưởng tín dụng không đạt như kỳ vọng: Đầu tư, sản xuất kinh doanh, tiêu dùng giảm dẫn đến cầu tín dụng của người dân, doanh nghiệp giảm theo; khách hàng có nhu cầu vay vốn nhưng lại không đáp ứng được điều kiện vay; thị trường bất động sản khó khăn dẫn đến khả năng hấp thụ tín dụng của nhóm này giảm…

Tại buổi họp báo Chính phủ thường kỳ vào ngày 04/11/2023, Phó Thống đốc NHNN Đào Minh Tú cho biết, hồi đầu năm 2023, NHNN tính toán mức giảm lãi suất cho vay khoảng 1% trong năm nay đã là tích cực, nhưng sau 9 tháng nhìn lại, chính sách tiền tệ đã được nới lỏng. Hiện nay, lãi suất bình quân đối với những khoản cho vay ngắn hạn là 5.5-7%/năm; cho vay trung, dài hạn từ 8.5-10%/năm (với các khoản cho vay mới), giảm từ 1-2%.

Lãi suất của những khoản dư nợ trước đây chưa đến kỳ trả nợ và trả lãi có độ trễ, do huy động của các ngân hàng thương mại trước đây ở mức rất cao, thậm chí từ 10-12%, nên độ trễ theo tính toán khoảng từ 9-12%.

Thanh khoản dồi dào nhưng cung không gặp cầu là lý do chính dẫn đến tình trạng thừa tiền tại các ngân hàng trong thời gian qua.

NHNN hút tiền về qua kênh tín phiếu

Khi lãi suất hạ liên tục, chính sách tiền tệ mở rộng nhanh chóng, nhưng tín dụng lại không tăng trưởng tương xứng, làm cho lượng tiền trên thị trường dư thừa rất nhiều.

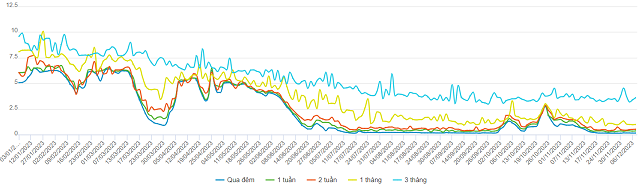

Trên thị trường liên ngân hàng, giai đoạn đầu tháng 3/2022 ghi nhận thời điểm lãi suất liên ngân hàng tăng khá mạnh và lãi suất cho vay qua đêm nhiều lúc vượt lên trên mốc 6%, thậm chí gần tiếp cận mức trên 7%. Suốt 3 tháng đầu năm 2023, lãi suất liên ngân hàng kỳ hạn qua đêm dao động quanh 5-6%/năm sau đó trượt thẳng về đáy. Trong khoảng thời gian từ giữa tháng 7 đến cuối tháng 9, lãi suất bình quân liên ngân hàng qua đêm gần như chạm đáy, duy trì trong khoảng 0.15-0.2%/năm.

|

Lãi suất bình quân liên ngân hàng từ đầu năm đến 20/12/2023

|

Mức chênh lệch lãi suất liên ngân hàng giữa đồng VND và đồng USD khá lớn, duy trì ở mức 3-3.5% trong một thời gian dài, theo chiều hướng có lợi cho USD, khiến các ngân hàng tăng mạnh nhu cầu nắm giữ đồng USD hơn đồng VND. Đi kèm với chỉ số USD-Index tăng cao trong khoảng thời gian từ đáy tháng 7 lên đỉnh tháng 9, chạm mốc 107 điểm. Nếu kéo dài, sẽ gây áp lực lên tỷ giá USD/VND.

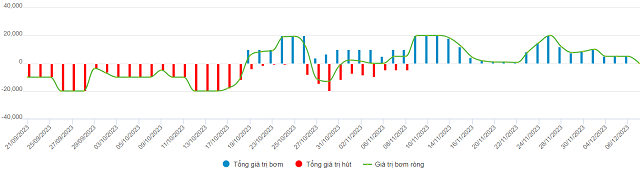

Do đó, ngày 21/09/2023, NHNN đã phát hành tín phiếu trên kênh thị trường mở (OMO) nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống, hút bớt thanh khoản thị trường 2 (thị trường liên ngân hàng) để giảm áp lực đầu cơ tỷ giá trong ngắn hạn.

Trong khoảng thời gian NHNN hút tiền về, lãi suất liên ngân hàng có tăng trở lại, lãi suất qua đêm dao động lên mức 1-2%/năm, chạm mốc 2.74%/năm (vào ngày 25/10).

Ngày 09/11, NHNN đã dừng hoạt động chào bán tín phiếu sau 35 phiên phát hành liên tiếp với tổng quy mô 360,345 tỷ đồng, đồng thời bơm trả lượng lớn thanh khoản cho hệ thống ngân hàng khi các lô tín phiếu cũ lần lượt đáo hạn.

Lượng lớn tín phiếu đáo hạn đã góp phần hỗ trợ đà giảm của lãi suất liên ngân hàng. Số liệu mới nhất từ NHNN, lãi suất VND bình quân liên ngân hàng tại kỳ hạn qua đêm trong phiên 18/12 là 0.15%/năm. Các kỳ hạn khác như 1 tuần, 2 tuần và 1 tháng cũng đã về ngang giai đoạn trước khi NHNN phát hành tín phiếu, lần lượt ở mức 0.39%/năm, 1.17%/năm và 1.51%/năm.

Áp lực tỷ giá hạ nhiệt tạo điều kiện cho NHNN bơm lượng tiền đã hút ròng trước đó ra thị trường thông qua kênh thị trường mở. Động thái này đã giải tỏa lo ngại của thị trường về việc NHNN sẽ đảo ngược chính sách nới lỏng tiền tệ do áp lực tỷ giá.

|

Diễn biến bơm hút ròng nghiệp vụ OMO theo ngày (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Lãi suất năm 2024 đi về đâu?

TS. Nguyễn Trí Hiếu - Chuyên gia tài chính ngân hàng đánh giá, có thể lãi suất cả huy động và cho vay sẽ ổn định hơn vào năm 2024. Lãi suất huy động có thể đã chạm đáy rồi nên năm 2024 cũng sẽ ở mức như cuối năm 2023. Khi tình hình kinh tế vĩ mô ổn định hơn, độ rủi ro của nền kinh tế thấp hơn, các ngân hàng sẽ giảm lãi suất cho vay, do đó lãi suất cho vay sẽ giảm mạnh hơn so với lãi suất huy động.

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế cũng cũng đồng quan điểm, lãi suất cho vay trong năm sau có thể giảm thêm để tương xứng với mức lãi suất huy động khá thấp của hiện tại.

PGS.TS Nguyễn Hữu Huân - Giảng viên Đại học Kinh tế TPHCM dự báo, nhiều khả năng NHNN vẫn giữ chính sách tiền tệ như hiện tại. Lãi suất cũng sẽ duy trì ở mức cuối năm 2023, không giảm hơn cũng không tăng trở lại.

Trong điều kiện cần thiết, khi áp lực tỷ giá cao xảy ra, nhiều khả năng NHNN sẽ tăng nhẹ lãi suất trở lại để đảm bảo an toàn tỷ giá. Tuy nhiên, lãi suất sẽ không tăng/giảm đột biến như trong năm 2022 và 2023.

Trong năm 2024, bà Nguyễn Hoài Thu - Tổng Giám đốc Điều hành Quỹ Đầu tư Chứng khoán của VinaCapital không kỳ vọng NHNN sẽ có các thay đổi lớn trong lãi suất chính sách giống như năm 2022 và 2023. Lý do là vì Fed đã ở vào cuối chu kỳ tăng lãi suất và được dự báo sẽ bắt đầu giảm lãi suất vào năm sau, dẫn đến sức mạnh của đồng USD (đo bằng chỉ số DXY) đang có xu hướng giảm.

Chuyên gia của VinaCapital cũng lưu ý rằng, nếu đồng USD mạnh lên, NHNN có 3 công cụ để điều tiết tỷ giá là phát hành tín phiếu, bán ngoại tệ can thiệp và tăng lãi suất điều hành. Khi mối lo về sức mạnh đồng USD không hiện hữu và áp lực lạm phát không quá cao, xác suất của việc tăng lãi suất điều hành sẽ không cao.

Cát Lam

FILI

|