|

VNDirect: Đà tăng của thị trường có thể chững lại nửa sau tháng 8

Báo cáo mới đây từ VNDirect Research lưu ý đà tăng của thị trường có thể chững lại nửa sau tháng 8 khi thị trường rơi vào vùng trũng thông tin.

Cụ thể, giai đoạn đầu tháng 8, VNDirect kỳ vọng đà tăng của thị trường có thể duy trì, nhưng “khi mùa báo cáo kết quả kinh doanh qua đi sẽ là vùng trũng thông tin và đà tăng của thị trường có thể chững lại trong giai đoạn nửa sau tháng 8”. VNDirect nhận định vùng 1,240 điểm (+/- 10 điểm), có thể là vùng kháng cự mạnh của VN-Index trong tháng 8.

Về trung hạn, Công ty chứng khoán này vẫn lạc quan về xu hướng thị trường bởi 3 lý do. Một là, lộ trình tăng lãi suất của Fed đã đi đến giai đoạn cuối; hai là, Trung Quốc có thể tung ra các biện pháp mạnh mẽ hơn nhằm vực dậy thị trường bất động sản và ba là các chính sách hỗ trợ của Chính phủ sẽ giúp nền kinh tế Việt Nam phục hồi mạnh hơn trong nửa sau năm 2023.

“Tuy nhiên, rủi ro giảm điểm đến từ rủi ro tỷ giá ngoài tầm kiểm soát có thể kích hoạt đà rút vốn của nhà đầu tư”, VNDirect lưu ý.

Hai nhóm ngành VNDirect quan tâm

Về chiến lược đầu tư tháng 8, có hai nhóm ngành cần quan tâm gồm nhóm ngành đầu tư công với câu chuyện xoay quanh dự án sân bay Long Thành và ngành ngân hàng với vị thế lớn sẽ là tấm gương rõ nhất phản chiếu sự phục hồi kinh tế sắp tới và định giá còn hấp dẫn.

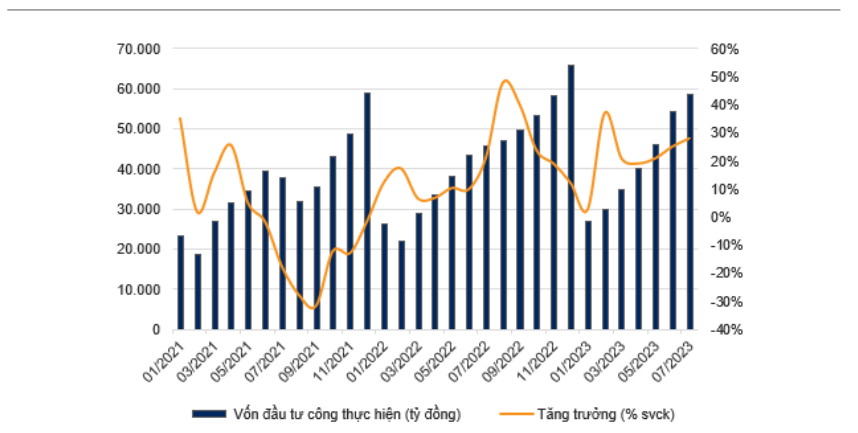

Nói về nhóm đầu tư công, VNDirect dẫn ra số liệu cho thấy giải ngân đầu tư công đã liên tục tăng tốc. Cụ thể, theo Tổng cục Thống kê, vốn nhà nước thực hiện trong tháng 7/2023 đạt 58,536 tỷ đồng, tăng 28.4% so với cùng kỳ, tốc độ tăng trưởng theo tháng đã tăng trong 3 tháng liên tiếp. Lũy kế 7 tháng năm 2023, giải ngân đạt hơn 291 ngàn tỷ đồng (tăng 22.1% so với cùng kỳ), tương đương 41.3% kế hoạch cả năm.

“Chúng tôi tiếp tục duy trì kỳ vọng giải ngân đầu tư công trong năm 2023 sẽ tăng 25% so với cùng kỳ năm trước”, VNDirect nhận định.

Nguồn: VNDirect

|

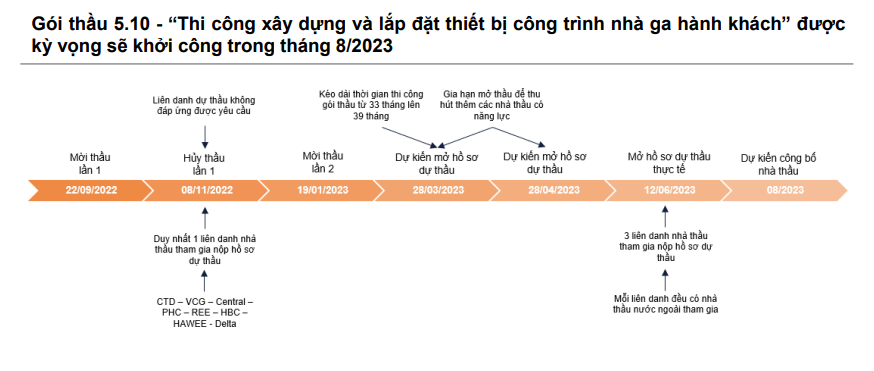

Về gói thầu xây dựng công trình hạ tầng lớn nhất Việt Nam - 5.10 với giá trị 35,233 tỷ đồng, VNDirect kỳ vọng sẽ được khởi công trong tháng 8/2023 do đã có 3 liên danh nhà thầu nộp hồ sơ dự thầu (so với chỉ 1 liên danh của lần mở thầu đầu tiên) và cả 3 liên danh trên đều có tham gia của nhà thầu nước ngoài (với kinh nghiệm và năng lực thi công tốt), sẽ giúp gia tăng điểm thầu.

“Việc sớm thi công gói thầu 5.10 sẽ tạo tiền đề giúp sân bay Long Thành đẩy nhanh tiến độ thi công trong những tháng tới và sẽ là động lực tăng trưởng cho các công ty xây dựng và vật liệu xây dựng”.

Nguồn: VNDirect

|

Bên cạnh đó, các công ty xây dựng hạ tầng sẽ được đảm bảo tăng trưởng doanh thu nhờ giá trị backlog lớn. Cụ thể, sau khi liên tiếp được chỉ định thầu tại các dự án thành phần của cao tốc Bắc-Nam giai đoạn 2 (đầu năm 2023), các công ty xây dựng hạ tầng hàng đầu đã ghi nhận giá trị backlog tăng đáng kể. Trong quý 2/2023, nhóm các công ty này đã tiếp tục giành thêm những gói thầu đáng chú ý tại đường Vành đai 4 – Hà Nội, cao tốc Khánh Hòa – Buôn Mê Thuột,…

VNDirect đánh giá việc các dự án hạ tầng giao thông thường được thi công trong 2-2.5 năm, do đó trong giai đoạn 2023-2025, các công ty xây dựng hàng đầu đang đứng trước cơ hội tăng gấp đôi quy mô doanh thu so với giai đoạn 2021-2022.

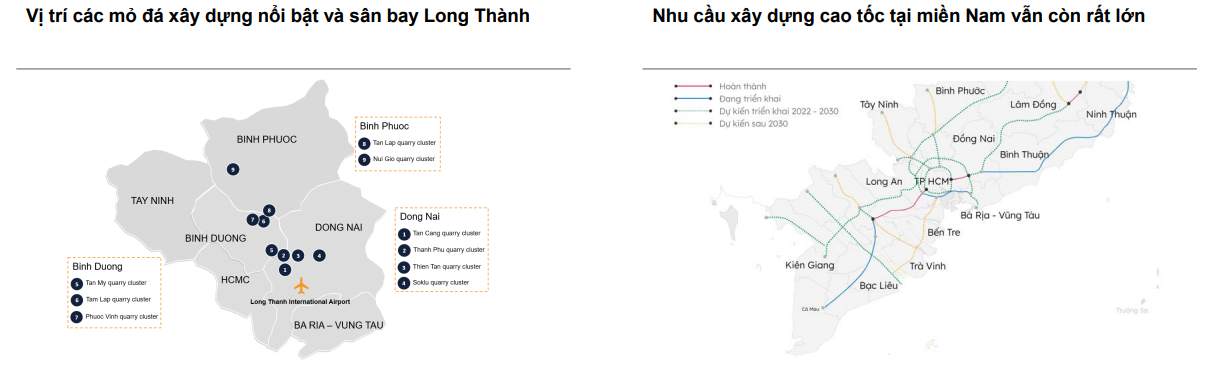

Ngoài ra, các công ty đá xây dựng cũng được hưởng lợi từ xu hướng đẩy mạnh thi công tại sân bay Long Thành và các dự án cao tốc khu vực phía Nam từ quý 3/2023. Với việc sân bay Long Thành và các dự án cao tốc phía Nam đẩy mạnh tiến độ thi công trong những tháng tới, các mỏ đá sẽ được hưởng lợi chính như cụm mỏ Tân Cang – nguồn cung chính cho sân bay Long Thành và vành đai 3 – TP HCM nhờ vị trí gần công trường thi công nhất và thứ hai là cụm mỏ Thạnh Phú và Thiện Tân – nguồn cung cho các dự án tại Đồng bằng sông Cửu Long nhờ nằm gần sông Đồng Nai, thuận tiện vận chuyển đường thủy.

Nguồn: VNDirect

|

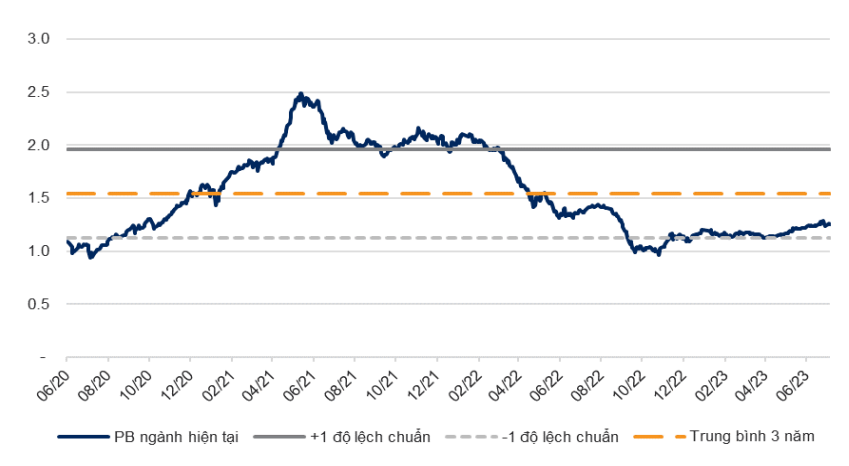

Đối với ngành ngân hàng, ngành này sẽ phản ánh rõ nhất sự phục hồi của nền kinh tế. VNDirect kỳ vọng nền kinh tế sẽ tăng tốc trong nửa cuối năm 2023 nhờ chính sách tiền tệ nới lỏng và các hỗ trợ từ chính sách tài khóa. Đồng thời đưa ra 2 luận điểm: Một là tăng trưởng tín dụng sẽ phục hồi nhờ nới lỏng tiền tệ và chính sách tài khóa mở rộng như đẩy mạnh đầu tư công, giảm thuế VAT, giảm thuế trước bạ ô tô, tăng lương cơ sở sẽ giúp kích cầu tiêu dùng và đầu tư tư nhân; và hai là Thông tư 02 hỗ trợ giảm áp lực dự phòng cho các NHTM, đặc biệt là các ngân hàng có tỷ lệ nợ nhóm 2 tăng mạnh.

Hiện, P/B của ngành (trong danh mục theo dõi, trừ VCB) đang giảm dưới mức trung bình 3 năm, tương đương mức -1 độ lệch chuẩn và P/B năm 2023 đang ở ngưỡng 1 lần.

Nguồn: VNDirect

|

Kha Nguyễn

FILI

|