|

Triển vọng cổ phiếu ngân hàng 6 tháng cuối năm

Cổ phiếu ngành ngân hàng đã tăng trưởng vượt trội so với chỉ số VN-Index trong 6 tháng đầu năm bất kể những lo lắng từ việc nợ xấu tăng cao. Mức độ phân hóa trong mức sinh lời của các cổ phiếu ngân hàng cũng rất khác nhau, từ đó tạo ra những kỳ vọng khó lường cho giai đoạn cuối năm.

Kinh tế khó khăn khiến mức tăng trưởng tín dụng đầu năm chỉ đạt mức thấp và có sự phân tán lớn giữa các ngân hàng. Điều đó khiến giá cổ phiếu của các nhóm ngân hàng cũng biến động ngược chiều nhau. Mức sinh lời trung bình của nhóm các ngân hàng trong quý 2/2023 đã có sự biến động mạnh, đặc biệt giai đoạn tháng 6 năm 2023, khi 2 lần Ngân hàng Nhà nước (NHNN) hạ lãi suất điều hành. Tuy nhiên, các nhóm ngân hàng dựa trên chiến lược tăng trưởng tín dụng khác nhau có những phản ứng khác nhau giữa những lần thay đổi lãi suất điều hành này.

Cổ phiếu ngân hàng tăng trưởng vượt trội trước các chính sách hỗ trợ

Giá cổ phiếu ngân hàng bật tăng mạnh đầu năm khi các ngân hàng có thể đẩy nhanh tín dụng để giải quyết thanh khoản bị kìm ép từ cuối năm 2022 cho doanh nghiệp. Trong phần lớn giai đoạn còn lại thì các cổ phiếu ngân hàng chủ yếu biến thiên cùng chiều với xu hướng và chủ yếu biến động đi ngang trước bối cảnh kinh tế ảm đạm. Việc NHNN liên tục giảm các lãi suất điều hành cũng không thể tạo ra các động lực thay đổi cho thị trường.

Cổ phiếu ngân hàng chỉ bật tăng mạnh vào giai đoạn cuối tháng 6 khi dòng tiền lớn bắt đầu gia nhập vào thị trường. Ảnh hưởng của các yếu tố vĩ mô và vi mô buộc NHNN phải thực hiện nhiều biện pháp giúp thúc đẩy thị trường. Trong giai đoạn đầu năm, thị trường bất động sản gặp nhiều biến động, phần lớn do thị trường trái phiếu và thị trường bất động sản đóng băng gây khó khăn về dòng tiền cho các doanh nghiệp. Mặt khác, lạm phát, suy thoái và những lần tăng lãi suất của Fed đẩy doanh nghiệp rơi vào tình trạng khó khăn khi cầu giảm nhưng các chi phí lãi vay tăng hoặc không giảm. Đa phần các doanh nghiệp trong quý 1/2023 đã rơi vào tình trạng lỗ do chi phí tài chính ăn hết các lợi nhuận. Hạ lãi suất điều hành giúp hạ lãi suất vay giúp giảm phần nào gánh nặng tài chính cho các doanh nghiệp.

|

Biểu đồ 1: Chỉ số Banking index và VN-Index 6 tháng đầu năm 2023

Nguồn: Tác giả tổng hợp

|

Mức tăng trưởng không đồng đều giữa các nhóm ngân hàng

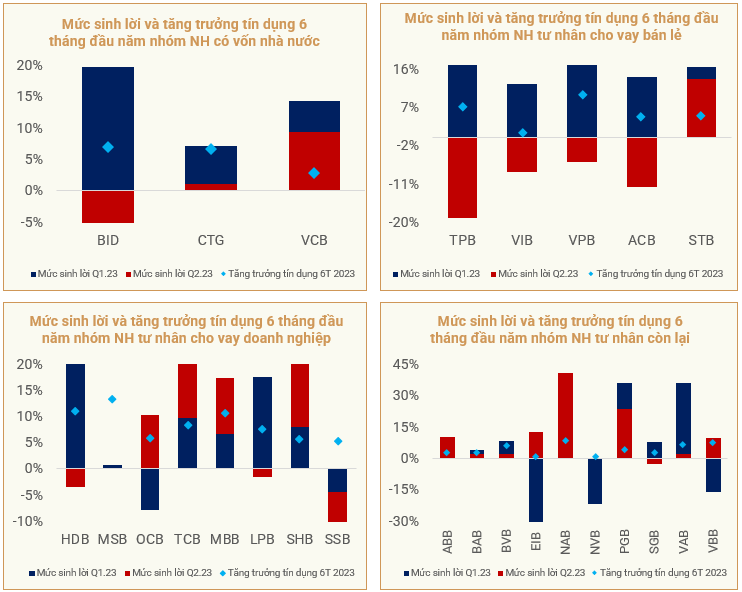

Các cổ phiếu ngân hàng có mức tăng trưởng cao hơn VN-Index tuy nhiên mức tăng trưởng của các nhóm ngân hàng có sự khác biệt đáng kể. Để có thể thấy rõ hàm ý trong bức tranh tăng trưởng của thị trường trong quý vừa qua thì tác giả thực hiện việc phân nhóm các ngân hàng dựa trên đặc điểm của từng nhóm. Tổng số 27 ngân hàng niêm yết sẽ được chia ra làm 4 nhóm làm là: (1) Nhóm ngân hàng quốc doanh, (2) Nhóm có tỷ trọng cho vay bán lẻ cao, (3) Nhóm có tỷ trọng cho vay doanh nghiệp cao và (4) Nhóm còn lại bao gồm các ngân hàng có quy mô tài sản nhỏ hơn.

Đồ thị bên dưới thể hiện mức sinh lời của các cổ phiếu ngân hàng chủ yếu đến từ các cổ phiếu của các ngân hàng quốc doanh, trong khi đó mức sinh lời thấp nhất thuộc về mức sinh lời từ các cổ phiếu ngân hàng tư nhân chuyên cho vay bán lẻ và nhóm ngân hàng có quy mô nhỏ. Thực tế, đây là hai nhóm ngân hàng có mức tăng trưởng tín dụng thấp nhất từ đầu năm nên kỳ vọng tăng trưởng doanh thu không được lạc quan. Trong khi đó mức sinh lời tốt nhất thuộc về các ngân hàng quốc doanh khi vừa duy trì mức tăng trưởng tín dụng tốt và vừa vẫn có thể đảm bảo được mức độ an toàn cho danh mục.

Đối với nhóm ngân hàng chuyên cho vay doanh nghiệp thì mặc dù có mức tăng trưởng tín dụng cao nhất trong cùng thời gian, tuy nhiên mức rủi ro hiện tại cho các danh mục cũng lớn, bởi những tiềm ẩn rủi ro liên quan đến vấn đề đảo nợ. Trong bối cảnh kinh tế khó khăn thì các khoản tăng trưởng dư nợ có thể đang được các doanh nghiệp chủ yếu tài trợ cho phần thâm hụt dòng tiền trong giai đoạn vừa qua, cùng với đó là việc vay nợ để thanh toán các khoản nợ đáo hạn.

|

Biểu đồ 2: Mức sinh lời của các nhóm cổ phiếu ngân hàng 6 tháng đầu năm

Nguồn: Tổng hợp của tác giả

|

Giải thích mức sinh lời của các cổ phiếu ngân hàng

Thực tế, xét trong từng nhóm ngân hàng thì mức tăng trưởng giữa các ngân hàng cũng có sự khác biệt, dựa trên định hướng chiến lược khác nhau của từng nhóm ngân hàng.

Xét trong nhóm ngân hàng quốc doanh

Các ngân hàng quốc doanh có mức tăng giá cổ phiếu tốt. Sự tăng trưởng vượt trội của BIDV đến từ việc ngân hàng này duy trì mức tăng trưởng tín dụng tốt từ mảng doanh nghiệp. Nếu như BIDV và Vietinbank có mức tăng trưởng tín dụng tương đối cao trong 6 tháng đầu năm, lần lượt đạt gần 7% và 6.6% thì mức tăng trưởng của Vietcombank thấp hơn đáng kể, chỉ ở mức 2.6%. Điều này giải thích mức tăng giá cổ phiếu thấp trong quý 1 của VCB so với hai ngân hàng còn lại. Tuy nhiên, việc lợi nhuận vẫn duy trì tốt kèm theo đó là việc NIM không có sự sụt giảm dù tăng trưởng thấp giúp Vietcombank tăng giá tốt hơn trong quý 2, kèm theo đó là danh mục vay ít chịu những rủi ro biến động sắp tới.

Xét trong nhóm ngân hàng tư nhân tập trung cho vay bán lẻ

Đối với nhóm ngân hàng này thì có đặc điểm chung là tăng trưởng khá đồng đều trong quý và sụt giảm đều trong quý 2. Việc mức tăng trưởng tín dụng thấp trong khi NIM sụt giảm khiến cho mức sinh lời của những cổ phiếu bị sụt giảm mạnh. Cổ phiếu ngược dòng tăng trưởng đều trong cả quý 1 và quý 2 chủ yếu xuất phát từ vấn đề đặc thù tái cơ cấu của ngân hàng hơn là câu chuyện xu hướng chung. Bên cạnh đó, trong nửa đầu năm 2023, Sacombank đã tích cực triển khai các gói cho vay ưu đãi với quy mô hơn 25,000 tỷ đồng, đẩy mạnh tăng trưởng tín dụng ở mức gần 5%.

|

Biểu đồ 3: Mức sinh lời của các cổ phiếu các nhóm

Nguồn: Tổng hợp của tác giả

|

Xét trong nhóm ngân hàng tư nhân tập trung cho vay doanh nghiệp

Các ngân hàng trong nhóm này đều có mức tăng trưởng giá cổ phiếu giá cao và đồng đều trong trong 6 tháng vừa qua. Mức tăng trưởng của các cổ phiếu trong nhóm ngành đang bị tác động tổng hợp bởi yếu tố tăng trưởng cao và tiềm năng mức rủi ro nếu tăng trưởng kinh tế 6 tháng cuối năm không phục hồi.

So với các ngân hàng khác, MSB hiện đang dẫn đầu về tốc độ tăng trưởng tín dụng khi ngân hàng chỉ mất quý 1 để gần như hoàn thành mức room tín dụng được phân trong cả năm. TCB tăng trưởng tín dụng đạt mức 8.5%. Tăng trưởng của TCB gắn liền với việc đẩy nhanh phát triển khách hàng mới và mức tăng trưởng dư nợ của nhóm ngành bất động sản từ đầu năm đến nay. Mặt khác, MBB cũng duy trì mức tăng trưởng tốt thông qua việc triển khai các chương trình cho vay ưu đãi đi kèm với các giải pháp số hóa sản phẩm vay cho doanh nghiệp. Điểm chung của phần tăng trưởng tín dụng của nhóm doanh nghiệp này là việc tăng trưởng tín dụng tốt đã giúp cho mức CASA của các ngân hàng này đều tăng mạnh trở lại.

Xét trong nhóm ngân hàng tư nhân còn lại

Đối với nhóm ngân hàng còn lại, do phần lớn giao dịch trên các sàn giao dịch thấp hơn nên mức biến động giá của những cổ phiếu ngân hàng này cũng ở mức thấp hơn. Có những cổ phiếu biến động tăng trưởng mạnh như NAB, PGB, VAB nhưng cũng có những ngân hàng trải qua mức sụt giảm lớn như EIB, NVB và VBB đặc biệt là trong quý 1.

Triển vọng của cổ phiếu ngân hàng 6 tháng cuối năm

Dựa trên bối cảnh tăng trưởng tín dụng khác nhau trong 6 tháng đầu năm, dẫn đến việc khả năng tăng trưởng của các cổ phiếu ngân hàng trong 6 tháng khác nhau cũng sẽ khác nhau. Nếu tăng trưởng kinh tế cải thiện thì khả năng cao sẽ có những đợt tăng trưởng tín dụng ồ ạt trong những tháng cuối năm của những ngân hàng đã có mức tăng trưởng tín dụng thấp trong 6 tháng đầu năm.

Dựa trên mức tăng trưởng thận trọng trong quý 1 thì những cổ phiếu như Vietcombank (chỉ mới tăng trưởng 2.9% trên tổng mức tăng trưởng kế hoạch là 12% cho năm 2023) và ACB (chỉ mới tăng trưởng 5% trên mức 13% được giao) sẽ có thể đạt mức tăng giá cổ phiếu tốt hơn. Dựa trên một danh mục chất lượng, kèm theo việc chưa tăng trưởng nhiều từ đầu năm thì hai cổ phiếu trên có thể là những lựa chọn an toàn. Bên cạnh đó, những ngân hàng thiên về cho vay cá nhân với tỷ trọng cao như VIB cũng có thể là những cơ hội đầu tư cần cân nhắc do ngân hàng này vẫn chưa tăng trưởng tín dụng đáng kể từ đầu năm (trong khi mức kế hoạch là 11%).

|

Biểu đồ 4: Mức định giá của các cổ phiếu ngân hàng qua chỉ số P/B

Nguồn: Capital IQ

|

Xét về mức định giá thì mức P/B trung bình của ngành ngân hàng đang ở mức 1.6 lần, tương đối thấp hơn một chút so với mức trung vị trong 5 năm vào khoảng 1.7. Điều đó phản ánh mức định giá tương đối hợp lý của các cổ phiếu ngân hàng hiện nay. Nhìn vào bảng phân bổ mức định giá P/B của các cổ phiếu thì có thể thấy trong nhóm ngân hàng có vốn Nhà nước thì CTG đang được định giá tương đối thấp hơn. Mức định giá của các ngân hàng tư nhân thiên về cho vay bán lẻ tương đối khá đồng đều. Đối với nhóm ngân hàng tư nhân chuyên cho vay doanh nghiệp thì mức định giá của TCB, OCB, MSB và SHB thấp hơn một chút so với các ngân hàng còn lại trong nhóm, do những rủi ro liên quan sâu đến các doanh nghiệp bất động sản.

Lê Hoài Ân, CFA

FILI

|