|

Giải mã câu chuyện kinh doanh bancassurance

Kết quả kinh doanh của các ngân hàng từ báo cáo tài chính quý 2 vừa rồi cho thấy mức tăng trưởng thấp nhất trong nhiều năm trở lại đây. Bên cạnh việc tín dụng tăng trưởng thấp, mức NIM sụt giảm thì nguồn thu từ hoạt động dịch vụ của nhiều ngân hàng cũng sụt giảm; trong đó, đáng kể nhất là phần thu nhập từ phân phối sản phẩm bảo hiểm nhân thọ.

Mối lương duyên của các ngân hàng thương mại và các công ty bảo hiểm nhân thọ đã phát triển quá nóng trong giai đoạn vừa qua, dẫn đến rất nhiều hệ lụy về quan niệm không tốt của xã hội đối với nhân viên ngân hàng. Câu chuyện bị ép mua bảo hiểm luôn là nỗi lo của các khách hàng muốn vay tiền ngân hàng. Còn đối với nhân viên ngân hàng, KPI đối với chỉ tiêu bảo hiểm nhân thọ cũng là nỗi ám ảnh lớn trong công việc hàng ngày. Trước phản ứng của dư luận cũng như các hoạt động chấn chỉnh của NHNN, phần lớn ngân hàng thương mại đã bắt đầu chậm lại các hoạt động bán chéo bảo hiểm nhân thọ.

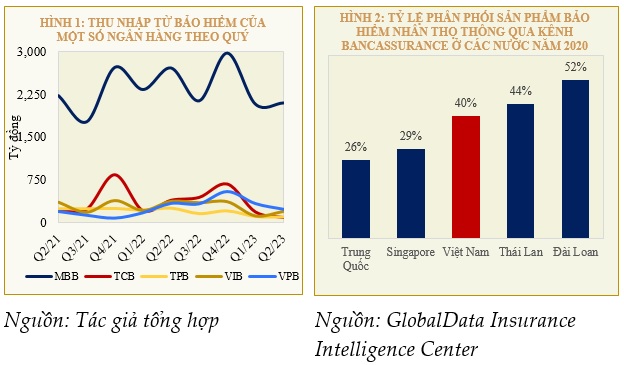

Kết quả kinh doanh của các ngân hàng thương mại trong quý 2 thể hiện mức thu nhập từ hoạt động bán chéo bảo hiểm (bancassurance) đã giảm mạnh. Doanh thu phí bảo hiểm của Techcombank giảm từ mức hơn 680 tỷ đồng quý 4/2022 xuống chỉ còn gần 100 tỷ đồng trong quý 2/2023. Xu hướng tương tự cũng diễn ra ở các ngân hàng khác. Ngân hàng có doanh thu phí bảo hiểm lớn nhất là MB Bank hiện vẫn đang duy trì mức doanh thu cao, dù cũng đã sụt giảm đáng kể so với giai đoạn đỉnh cuối năm 2022.

Bancassurance là cách làm phổ biến trên thế giới

Bancassurance ở Việt Nam đã bị biến tướng rất nhiều so với bản chất vốn có của mô hình này. Trên thế giới, câu chuyện về bán bảo hiểm thông qua kênh ngân hàng không quá xa lạ, thậm chí nó còn vươn lên dẫn đầu về thị phần trong các kênh phân phối sản phẩm bảo hiểm của các công ty bảo hiểm. Việc quản lý tình hình tài chính của cá nhân qua các tài khoản thanh toán và tài khoản tiết kiệm giúp ngân hàng thương mại có một tệp khách hàng rộng lớn và có tính chất đồng đều để có thể chào bán các sản phẩm bảo hiểm nhân thọ cho mục đích bảo vệ an toàn tài chính của gia đình. Không chỉ bảo hiểm nhân thọ, các sản phẩm tài chính khác như chứng chỉ quỹ hay bất động sản thì kênh ngân hàng cũng là kênh hiệu quả nhất trong việc phân phối bán chéo.

Chưa nói đến các thị trường tài chính phát triển ở phương Tây, ở các quốc gia láng giềng châu Á, tỷ lệ thâm nhập của sản phẩm bảo hiểm nhân thọ thông qua kênh bancassurance cũng ở mức khác nhau. Rõ ràng, nếu so sánh với các quốc gia có mức phát triển của thị trường tài chính cao hơn Việt Nam thì tỷ lệ phí từ bancassurance của nước ta hiện tại đang có phần quá cao so với thị trường.

Các quốc gia phương Tây đã đi đầu trong cách phân phối sản phẩm bảo hiểm đến tay người tiêu dùng thông qua kênh ngân hàng. Hiện nay, có 2 mô hình phân phối bancassurance phổ biến là mô hình phân phối độc quyền và mô hình phân phối liên kết.

Mô hình phân phối độc quyền được thấy nhiều tại các quốc gia như Pháp, Tây Ban Nha, Việt Nam. Theo đó, mỗi ngân hàng sẽ chỉ phân phối độc quyền sản phẩm của một hãng bảo hiểm, thông qua hợp đồng phân phối cho các khách hàng tại ngân hàng. Ưu điểm của mô hình này giúp ngân hàng có thể phát triển mối quan hệ với hãng bảo hiểm cũng như nhận hoa hồng cao hơn. Tuy nhiên, các khách hàng ít có sự lựa chọn sản phẩm bảo hiểm. Ví dụ, khi khách hàng mua bảo hiểm tại ngân hàng Techcombank, họ chỉ có thể mua sản phẩm bảo hiểm của Manulife.

Ngược lại với mô hình trên là mô hình phân phối liên kết, thấy nhiều tại các quốc gia như Anh, Đức và Hà Lan. Ưu điểm là mang lại nhiều sự lựa chọn cho khách hàng, nhưng ngân hàng phải tốn thêm các chi phí để duy trì mối quan hệ với nhiều hãng bảo hiểm khác nhau.

Để chuẩn bị cho việc bán bảo hiểm, các ngân hàng tại nhiều quốc gia đã thực hiện một loạt các hoạt động như xây dựng chiến lược phát triển bancassurance trong dài hạn, thiết lập các bộ phận chuyên trách, xây dựng các quy trình và chính sách bán hàng, quy định về sản phẩm và đối tượng cũng như đào tạo đội ngũ chuyên viên có chuyên môn về bảo hiểm và thiết lập hệ thống công cụ tư vấn bán hàng như phần mềm tính phí bảo hiểm, sản phẩm demo…

Tại Pháp, ngân hàng BNP Paribas đã thành lập bộ phận chuyên trách về bảo hiểm ngay khi hoạt động bancassurance mới xuất hiện từ những năm đầu triển khai. Trong khi đó, ngân hàng UOB tại Singapore phối hợp với các hãng bảo hiểm để đề cao kiến thức chuyên môn về bảo hiểm cho đội ngũ nhân viên. Ngân hàng CIMB tại Malaysia đã chi tiền thâu tóm một công ty môi giới bảo hiểm để phát triển các hoạt động bancassuarance mà ngân hàng này có thể chủ động quản lý chất lượng dịch vụ mang đến cho khách hàng.

Có thể thấy, trước khi đưa các sản phẩm bảo hiểm đến khách hàng, đội ngũ nhân viên ngân hàng cần được trang bị kiến thức chuyên môn, tiếp đến là phát triển hệ thống hạ tầng phù hợp để hỗ trợ khách hàng.

Nguyên nhân sâu xa việc biến tướng của bancassurance ở Việt Nam

Bên cạnh việc nóng vội chạy theo mức lợi nhuận trước mắt của các ngân hàng thương mại khi đẩy quá nhanh việc phân phối các sản phẩm bảo hiểm nhân thọ trong lúc hạ tầng vẫn chưa hoàn chỉnh, có một số điều ta cần chú ý về việc tại sao các khách hàng lại rất dễ rơi vào thế “phải chịu bị ép mua” bảo hiểm từ ngân hàng. Nguyên nhân chủ yếu do đặc thù của việc cấp tín dụng của hệ thống ngân hàng Việt Nam hiện tại.

Nguồn cung tín dụng cho các doanh nghiệp hiện nay đang bị giới hạn bởi mức room tín dụng mà NHNN cấp cho các ngân hàng hàng năm. Mức room tín dụng thậm chí được NHNN phân bổ từng quý trong năm. Có thể nói, các doanh nghiệp SME và cá nhân khó tiếp cận vốn với các điều kiện nghiêm ngặt của ngân hàng, phần nhiều là về tài sản đảm bảo là bất động sản. Room tín dụng cho phép ngân hàng cho vay một lượng vốn nhất định được quy định chặt chẽ từ đầu năm. Do đó, room tín dụng vừa là rào cản đảm bảo an toàn nhưng cũng cũng là rào cản giới hạn giữa khách hàng và ngân hàng. Vì giới hạn của room tín dụng nên hạn chế nguồn cung so với nhu cầu đầu tư và đầu cơ. Dần dần, các ngân hàng càng trở nên có quyền lực trên các quyết định cho ai vay tiền và số tiền vay bao nhiêu.

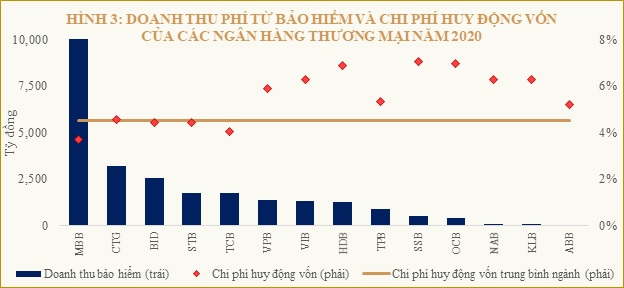

Doanh thu từ phí bảo hiểm cao hơn nhiều so với các dịch vụ khác nên một số nhà băng đã liên kết với các công ty bảo hiểm ép khách hàng phải tham gia hợp đồng bảo hiểm khi muốn vay tiền. Khách hàng than phiền, nhân viên ngân hàng cũng gặp khó trong việc hoàn thành các KPI này. Những ngân hàng có lợi thế về chi phí vốn có thể “ban phát” nguồn vốn giá rẻ cho doanh nghiệp, lại dễ dàng kiếm tiền từ việc phân phối các sản phẩm bảo hiểm nhân thọ mà thực tế không cần thiết với người mua và tạo ra sự lãng phí trong nguồn lực của xã hội. Biểu đồ bên dưới thể hiện mối tương quan giữa nguồn thu nhập phí bảo hiểm và chi phí vốn của các ngân hàng. Phần lớn ngân hàng có chi phí vốn thấp đều là top các ngân hàng có nguồn thu từ hoạt động bảo hiểm lớn.

Nguồn: Tính toán của tác giả

|

Hoạt động bancassuarance tại Việt Nam hiện còn nhiều dư địa để phát triển, nhưng cần có cơ chế cụ thể để thị trường vận hành bền vững như những quốc gia trong khu vực. Hiện tại, các ngân hàng thương mại tham gia thị trường chủ yếu với mục tiêu tối đa hóa lợi nhuận trong ngắn hạn. Do đó, vai trò điều tiết của Nhà nước cần được tăng cường để đảm bảo công bằng trên thị trường vốn bằng các hoạt động như từng bước hoàn thiện khung pháp lý, quy định về minh bạch thông tin và bảo vệ quyền lợi tiêu dùng. Đồng thời, việc kiểm soát room tín dụng cần linh hoạt hơn, nhằm mục tiêu tăng khả năng tiếp cận nguồn vốn cho các doanh nghiệp SME, để hạn chế tiêu cực có thể xảy ra như trong giai đoạn vừa qua.

Lê Hoài Ân, CFA

Trần Thị Xuân Tiên - HUB

FILI

|