|

Đâu là xu hướng chuyển dịch mới của bất động sản khu công nghiệp?

Sau nửa đầu năm 2023 đối mặt với tình trạng thiếu cung, thị trường bất động sản (BĐS) khu công nghiệp (KCN) tại Việt Nam trong nửa cuối năm 2023 và 2024 sẽ tiếp tục gặp nhiều thách thức, tuy nhiên trong đó sẽ đan xen nhiều cơ hội.

Gia tăng cạnh tranh về thu hút FDI từ các quốc gia trong khu vực

Theo báo cáo ngành bất động sản KCN của Công ty chứng khoán VNDirect phát hành hôm 02/08, dòng vốn FDI vào Việt Nam suy yếu trong quý 1/2023 do các kế hoạch đầu tư mới và mở rộng sản xuất bị ảnh hưởng trong bối cảnh kinh tế toàn cầu gặp nhiều bất ổn, bao gồm tăng trưởng toàn cầu chậm lại, lạm phát cao đè nặng lên chi tiêu của người tiêu dùng và thanh khoản thị trường tài chính thắt chặt do FED tăng lãi suất.

Trong khi Việt Nam đang chuyển mình thành trung tâm sản xuất thiết bị điện tử thì Indonesia và Malaysia tập trung vào chuỗi cung ứng xe điện với một số nhà đầu tư chính như: Tesla, BYD và Huyndai đang đầu tư sản xuất pin xe điện tại Indonesia và Samsung đang đầu tư vào Malaysia.

VNDirect nhận thấy sự phát triển của ngành xe điện và bán dẫn sẽ định hình bối cảnh đầu tư tại ASEAN. Những sự thay đổi lớn trong hai ngành này bao gồm thu hút nhiều loại hình nhà đầu tư mới, gia tăng thêm các phân khúc mới trong chuỗi giá trị, mở rộng công suất và tham gia nhiều hơn vào mạng lưới sản xuất khu vực. Do tiềm năng về thu hút vốn đầu tư FDI của hai ngành này trong các năm tới tiếp tục tăng cao, các nước trong khu vực đã tích cực đẩy mạnh hút vốn FDI cho sản xuất xe điện, bao gồm cả sản xuất pin, đồng thời khuyến khích người tiêu dùng sử dụng xe điện. Tuy nhiên, Việt Nam đang chậm hơn so với các nước khác trong xu hướng này, khiến cho Việt Nam có thể bị giảm sức hấp dẫn trong việc thu hút dòng vốn FDI.

Lợi thế về ưu đãi thuế dần biến mất, chính sách của Việt Nam sẽ ra sao?

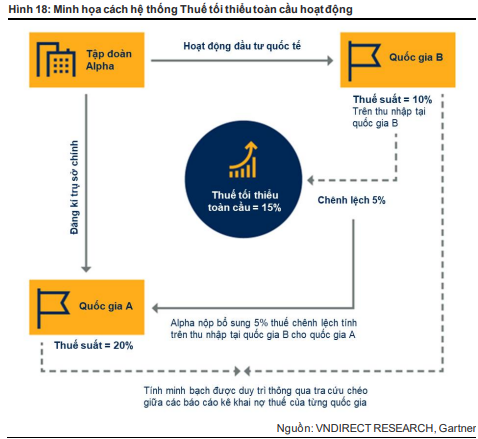

“Thuế tối thiểu toàn cầu” do Tổ chức Hợp tác và Phát triển Kinh tế (OECD) khởi xướng, nhằm giải quyết các rủi ro tiềm ẩn về thuế phát sinh từ quá trình số hóa nền kinh tế, là một phần của chương trình Chống xói mòn cơ sở tính thuế và chuyển dịch lợi nhuận (BEPS).

Chính sách này xuất phát từ các nước phát triển - nơi xuất xứ của nguồn vốn đầu tư lớn và đã được 141 quốc gia, vùng lãnh thổ, bao gồm Việt Nam thông qua. Bắt đầu từ năm 2024, các quốc gia trong OECD sẽ áp dụng mức thuế suất tối thiểu toàn cầu 15% với các công ty lớn có doanh thu từ 750 triệu EUR trở lên.

Hiện nay, Việt Nam đang sử dụng ưu đãi thuế quan như một công cụ đòn bẩy tài chính để thu hút các nhà đầu tư nước ngoài. Việt Nam hiện đang đưa ra ưu đãi thuế quan ở mức 10% - 17%. Trong một số trường hợp đặc biệt, mức thuế ưu đãi có thể ở mức 5% - 9%.

VNDirect cho rằng việc áp dụng thuế tối thiểu toàn cầu sẽ tạo ra một số thách thức đối với việc thu hút FDI. Nếu áp dụng chính sách này quá sớm, Việt Nam sẽ mất lợi thế về ưu đãi thuế quan. Khi áp dụng mức thuế tối thiểu toàn cầu, các doanh nghiệp FDI sẽ phải nộp phần thuế chênh lệch cho quốc gia đặt trụ sở chính, khiến ưu đãi thuế quan không còn tác dụng.

Ngược lại, nếu Việt Nam áp dụng chính sách này muộn hơn so với quốc gia mà doanh nghiệp FDI đặt trụ sở chính thì sẽ dẫn tới: Việt Nam sẽ không thu được phần thuế chênh lệch, môi trường đầu tư bị ảnh hưởng, do các nhà đầu tư sẽ chuyển hướng đầu tư sang các quốc gia khác có cơ chế chia sẻ lợi ích liên quan đến quy định thuế mới này.

|

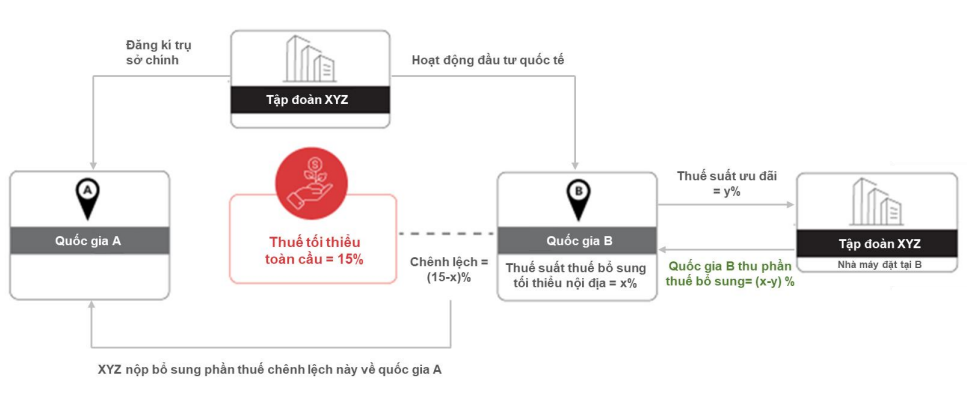

Cách thuế bổ sung tối thiểu nội địa hoạt động song song với thuế tối thiểu toàn cầu

Nguồn: VNDIRECT RESEARCH

|

Để thích ứng với chính sách thuế mới này, một số quốc gia đang nghiên cứu về việc sử dụng Thuế bổ sung tối thiểu nội địa đạt chuẩn. Khi áp dụng thuế bổ sung tối thiểu nội địa đạt chuẩn, Chính phủ có thể bảo vệ quyền đánh thuế của mình bằng cách thu thêm một khoản thuế chênh lệch giữa thuế tối thiểu nội địa và thuế ưu đãi dành cho doanh nghiệp FDI trước khi khoản thuế đó được truy thu về nước đặt trụ sở chính.

Một lần nữa, VNDirect nhận thấy Việt Nam lại đang chậm hơn các nước cạnh tranh trong khu vực. Hiện, Malaysia và Indonesia đã ban hành thuế bổ sung tối thiểu nội địa, song song với việc áp dụng thuế tối thiểu toàn cầu. Bên cạnh đó, Thái Lan cũng đang chủ động ưu tiên nghiên cứu và triển khai thuế bổ sung tối thiểu nội địa.

Trong bối cảnh thời điểm áp dụng mức thuế tối thiểu toàn cầu ngày càng cận kề, chúng tôi cho rằng các dự án KCN sở hữu vị trí chiến lược, gần khu vực giao thông trọng điểm, có hạ tầng chất lượng cao theo hướng đồng bộ, hiện đại và mang lại nhiều tiện ích nhất cho nhà đầu tư sẽ càng trở nên hấp dẫn hơn.

Nguồn cung mới hạn chế do quá trình phê duyệt bị hoãn vì các thủ tục pháp lý

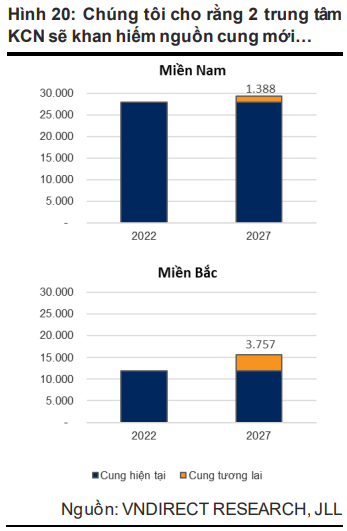

VNDirect cho rằng thị trường bất động sản KCN sẽ trả qua khoảng thời gian khó khăn trong việc triển khai dự án mới, dẫn tới khan hiếm nguồn cung cho tới cuối năm 2023.

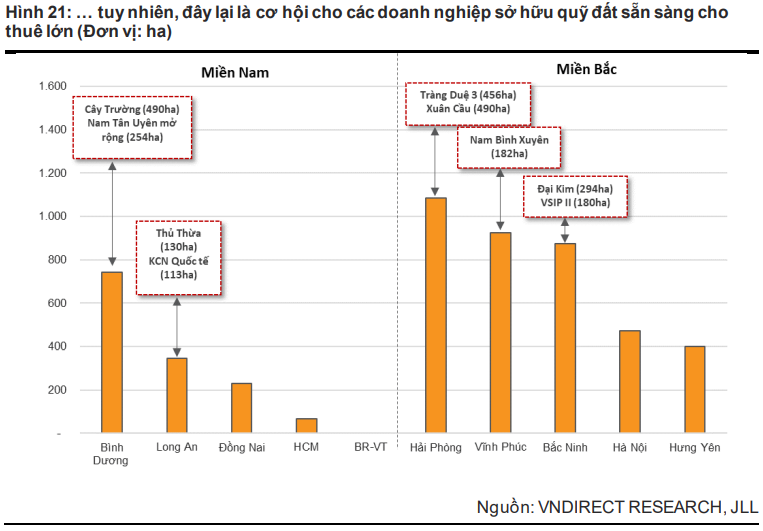

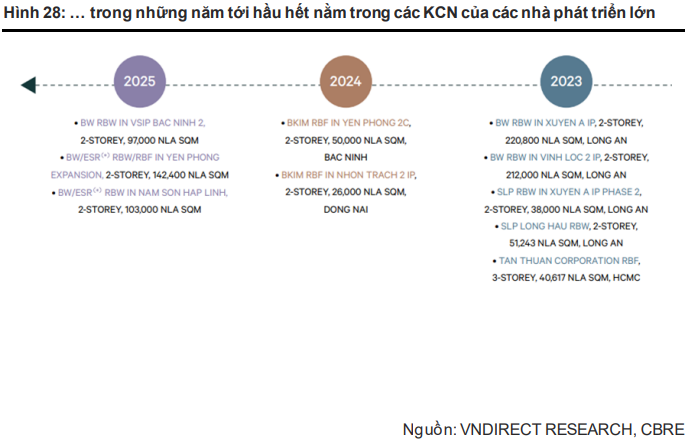

Với thị trường miền Nam, sau khi bùng nổ nguồn cung trong nửa đầu năm 2022 đã không có nguồn cung mới nào được đưa vào hoạt động. VNDirect cho rằng thị trường miền Nam sẽ trải qua giai đoạn khó khăn để triển khai dự án mới trong năm 2023. Sau đó, nguồn cung mới cho giai đoạn 2024 - 2027 cũng khá hạn chế, khoảng 1,388 ha. Một số dự án đáng chú ý trong tương lai chủ yếu đến từ các nhà phát triển KCN lớn như KCN Cây Trường (BCM sở hữu) và KCN Nam Tân Uyên mở rộng (NTC sở hữu).

Với thị trường miền Bắc, mặc dù có nhiều dự án đang chờ được phê duyệt, VNDirect cho rằng tình trạng thiếu nguồn cung mới tại miền Bắc sẽ kéo dài ít nhất cho tới hết năm 2023, sau đó khoảng 3,757 ha đất KCN được kỳ vọng sẽ đưa vào hoạt động trong giai đoạn 2024 - 2026, với nguồn cung lớn nhất đến từ Hải Phòng, Vĩnh Phúc và Bắc Ninh.

Hai xu hướng chuyển dịch sẽ được định hình trong thời gian tới

Đầu tiên, VNDirect nhận thấy các nhà đầu tư đang dần hướng sự chú ý tới thị trường cấp 2 với những lợi thế nổi bật như chi phí cạnh tranh; khả năng kết nối giữa thị trường cấp 2 với các thị trường cấp 1 được cải thiện nhờ mạng lưới cơ sở hạ tầng được nâng cấp; ngày càng có nhiều dự án đầu tư lớn đổ về thị trường cấp 2.

Về chi phí cạnh tranh, thị trường cấp 2 đang đưa ra mức giá cạnh tranh hơn nhờ sự chênh lệch tương đối lớn giữa giá cho thuê của thị trường cấp 1 và cấp 2 ở cả miền Nam (chênh lệch 120 USD/m2/kì hạn thuê) và miền Bắc (chênh lệch 56 USD/m2/kì hạn thuê) tại cuối quý 1/2023.

Mặt khác, trong khi thị trường cấp 1 có quỹ đất hiện hữu khá hạn chế, thị trường cấp 2 lại có quỹ đất sẵn sàng cho thuê dồi dào, dẫn đến giá cho thuê tại thị trường cấp 2 có xu hướng tăng chậm hơn so với thị trường cấp 1 ít nhất trong 3 năm tới. Bên cạnh đó, quỹ đất hiện hữu tại thị trường cấp 2 mang đến nhiều lựa chọn hơn cho khách thuê, đặc biệt khi khả năng kết nối giao thông ngày càng được cải thiện. Bên cạnh đó, chi phí nhân công tại thị trường cấp 2 cũng thấp hơn so với thị trường cấp 1.

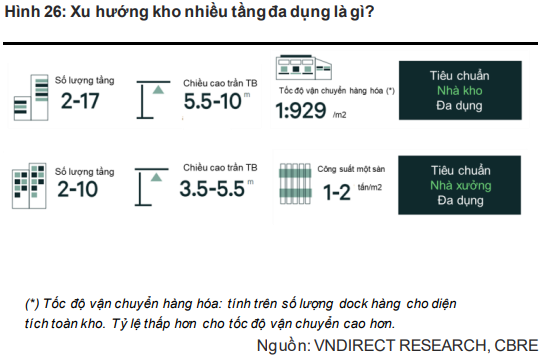

Đối với xu hướng chuyển dịch thứ hai, VNDirect nhận thấy sự gia tăng của các kho nhiều tầng đa dụng sẽ thay thế cho các kho đơn giản.

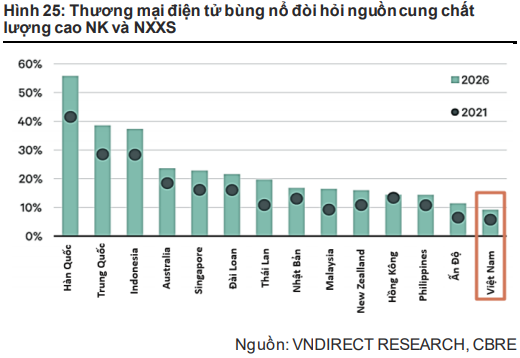

Theo Euro Monitor và Hiệp hội Thương mại điện tử Việt Nam, doanh thu thương mại điện tử (TMĐT) của Việt Nam đang bùng nổ, ước tính đạt 39 tỷ USD với tăng trưởng kép 25% giai đoạn 2021 - 2026. VNDirect ước tính cứ mỗi 1 tỷ USD doanh số bán hàng TMĐT sẽ cần thêm 92,903 m2 diện tích nhà kho. Từ đó, dự kiến sẽ cần hơn 2.2 triệu m2 diện tích nhà kho dành riêng cho TMĐT cho đến năm 2026.

Tuy nhiên, các nhà kho/nhà xưởng xây sẵn truyền thống (kho đơn giản) không còn đáp ứng được nhu cầu khi thương mại điện tử bùng nổ. Các loại hình kho đa dụng là một lựa chọn tốt hơn cho diện tích hạn chế tới từ việc chiếm ít diện tích đất hơn và gia tăng được diện tích lưu trữ hơn. Sự phát triển của thương mại điện tử và mong muốn giao hàng nhanh chóng, hiệu quả cho người tiêu dùng, sẽ phù hợp cho sự phát triển kho đa dụng.

Hà Lễ

FILI

|