|

“Con nợ” lao đao, lợi nhuận nhà băng cũng “héo hon”

Dường như quá trình thiết lập các nấc thang mới về lợi nhuận của ngành ngân hàng đã bước vào thời kỳ “đóng băng” khi hầu hết các ngân hàng thay nhau báo lãi giảm sâu trong quý 2 và nửa đầu năm 2023, do nền kinh tế còn gặp nhiều khó khăn, làm quả bóng nợ xấu phình to trong khi nhu cầu tín dụng thu hẹp.

Nhu cầu tín dụng suy yếu kéo lợi nhuận nhà băng sa sút

Tín dụng những tháng đầu năm tăng trưởng chậm. Đến cuối tháng 6/2023, tín dụng mới chỉ tăng 4.73% so với cuối năm 2022, chỉ bằng một nửa mức tăng trưởng của cùng kỳ năm trước. Đó là điều bất thường trong bối cảnh mặt bằng lãi suất giảm khá mạnh và dự kiến sẽ tiếp tục giảm sâu hơn sau khi Ngân hàng Nhà nước (NHNN) đã có 4 lần liên tiếp giảm lãi suất điều hành. Theo lý thuyết, lãi suất giảm sẽ kích thích nhu cầu tín dụng tăng.

Bên cạnh giảm lãi suất, NHNN cũng đã triển khai nhiều giải pháp thiết thực nhằm tăng khả năng tiếp cận vốn cho người dân và doanh nghiệp như ban hành Thông tư 02 cho phép tổ chức tín dụng cơ cấu thời hạn trả nợ, giữ nguyên nhóm nợ đối với khách hàng. Hay như ngày 10/07, NHNN đã nâng chỉ tiêu tăng trưởng tín dụng năm 2023 với mức giao toàn hệ thống khoảng 14%, nhằm tạo dư địa cho các tổ chức tín dụng tăng nguồn cung vốn vay cho nền kinh tế.

Các gói tín dụng hỗ trợ cũng được đưa ra như gói ưu đãi 120,000 tỷ đồng cho chủ đầu tư và người mua nhà ở các dự án nhà ở xã hội, nhà ở công nhân; gói 15,000 tỷ đồng đối với lĩnh vực lâm sản, thủy sản… Tuy nhiên, chừng đó vẫn chưa đủ để tăng tín dụng.

Theo các chuyên gia kinh tế, nguyên nhân chủ yếu khiến tín dụng tăng chậm là khả năng hấp thụ vốn của nền kinh tế, điển hình là doanh nghiệp, đang rất yếu. Sau 2 năm đại dịch, sức chống chịu của doanh nghiệp đã bị bào mòn đáng kể.

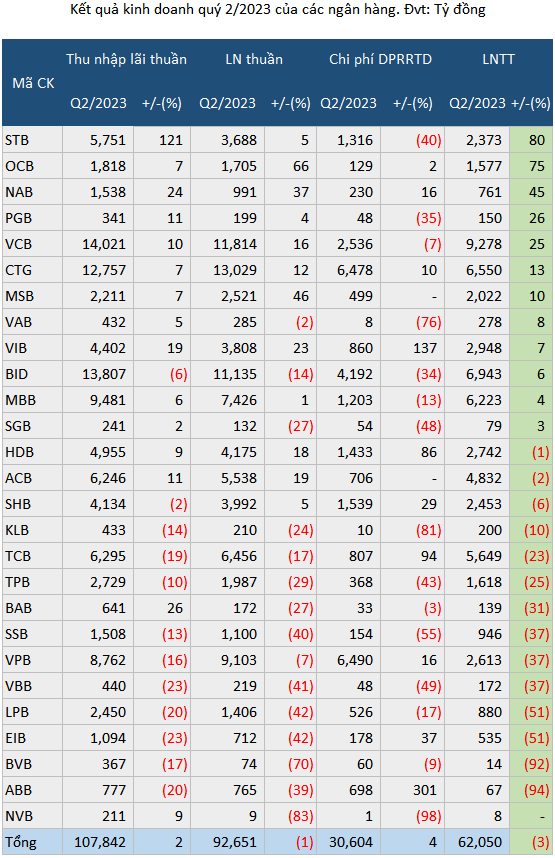

Trước vô vàn khó khăn bủa vây, các ngân hàng cũng không thể báo lãi tăng trưởng tích cực mãi được. Hiện thực này được phản ánh qua số liệu ghi nhận từ VietstockFinance: tổng lợi nhuận trước thuế của 27 ngân hàng đã công bố BCTC quý 2/2023 đạt 62,050 tỷ đồng, giảm 3% so với cùng kỳ năm trước.

Nguồn: VietstockFinance

|

Gần một nửa ngân hàng trong hệ thống công bố giảm lợi nhuận quý 2. Trong đó, ABBank là nhà băng có lợi nhuận trước thuế giảm mạnh nhất, đến 94%, xuống chỉ còn 67 tỷ đồng. Nguyên nhân của sự sụt giảm lợi nhuận trong kỳ là do thu nhập lãi thuần giảm 20%, xuống còn 777 tỷ đồng, trong khi chi phí dự phòng rủi ro tín dụng cao gấp hơn 4 lần, lên 698 tỷ đồng.

Bà Lê Thị Bích Phượng - Quyền Tổng giám đốc ABBank cho biết: “ABBank và nhiều ngân hàng khác hiện đang trong giai đoạn chịu tác động từ khó khăn chung của thị trường, ảnh hưởng đến kết quả kinh doanh và tình hình thực hiện kế hoạch năm 2023. ABBank vẫn sẽ kiên định với con đường và chiến lược đã chọn, tập trung thúc đẩy kinh doanh trên cơ sở đánh giá thực tế và quản trị rủi ro hiệu quả, tiếp tục tối ưu hóa chi phí hoạt động của ngân hàng, kiên trì xây dựng nền tảng số hóa và phát triển các giải pháp tài chính đáp ứng nhu cầu không ngừng thay đổi của khách hàng”.

Trong bối cảnh kinh doanh ngày càng khó khăn, vẫn có số ít nhà băng lội ngược dòng với lợi nhuận tăng vượt bậc, như Sacombank báo lãi quý 2 tăng 80% so với cùng kỳ, lên mức 2,373 tỷ đồng.

STB cho biết có được kết quả này là vì Ngân hàng tích cực triển khai các gói cho vay ưu đãi với quy mô hơn 25 ngàn tỷ đồng nhằm thúc đẩy tăng trưởng tín dụng, nhờ đó dư nợ tín dụng đạt hơn 460 ngàn tỷ đồng tính đến ngày 30/06/2023, tăng gần 5% so với đầu năm. Đồng thời, Ngân hàng cũng tiếp tục đẩy mạnh công tác thu hồi, xử lý nợ xấu với số thu gần 2,700 tỷ đồng nợ gốc và lãi tồn đọng.

Ngân hàng quốc doanh giành ưu thế trong cuộc đua lợi nhuận

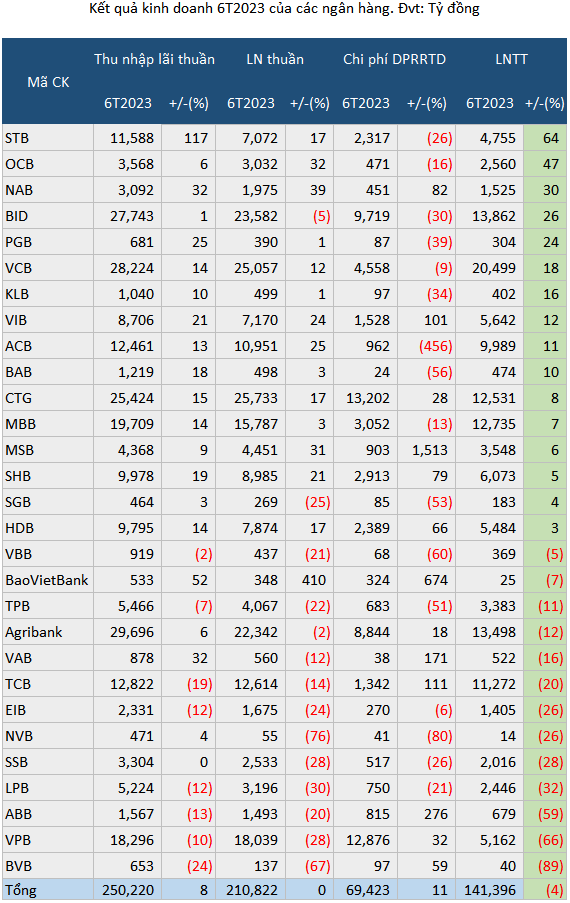

Vietcombank (VCB, tăng 25%), VietinBank (CTG, tăng 13%), BIDV (BID, tăng 6%) đều ghi nhận mức tăng trưởng lợi nhuận vượt trội so với mặt bằng chung của ngành ngân hàng trong quý 2 vừa qua, bao gồm cả các nhà băng tư nhân top đầu như Techcombank và VPBank.

Theo đó, trật tự mới về lợi nhuận ngân hàng một lần nữa “xáo trộn” khi giờ đây ưu thế có phần nghiêng về phía “Big 4” ngân hàng thay vì nhóm ngân hàng tư nhân như trước đây.

Nguồn: VietstockFinance

|

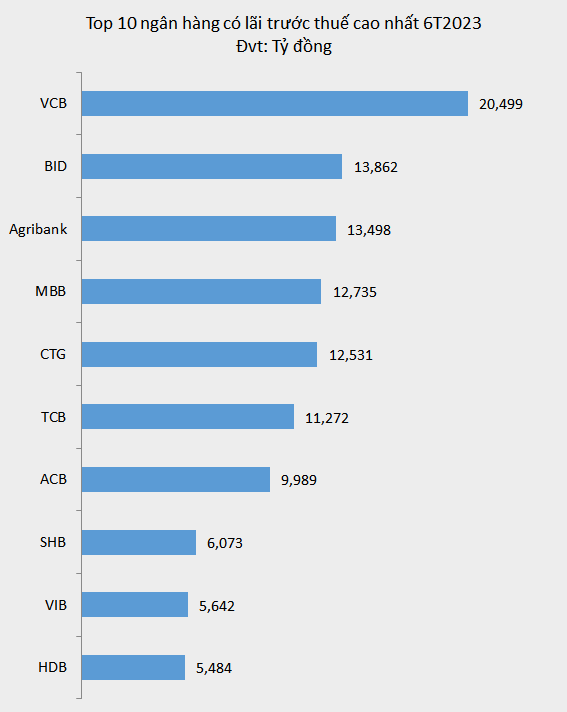

Với lãi trước thuế đạt 20,499 tỷ đồng trong nửa đầu năm 2023, tăng 18% so với cùng kỳ năm trước, Vietcombank tiếp tục giữ vững ngôi vương lợi nhuận.

BIDV cũng gây ấn tượng khi đã lấy lại ngôi vị á quân lợi nhuận từ tay VPBank, với thành tích lợi nhuận trước thuế 6 tháng đạt 13,862 tỷ đồng, tăng 26% so với cùng kỳ năm trước.

Theo sau là Agribank, thu được 13,498 tỷ đồng lãi trước thuế, giảm 12%. Kế đến là MBB đạt 12,735 tỷ đồng lợi nhuận trước thuế, tăng 7%.

Nguồn: VietstockFinance

|

Theo đánh giá của chuyên gia VNDirect, các ngân hàng thương mại quốc doanh, với lợi thế cạnh tranh là một trong những kênh phân phối nguồn vốn chính của Chính phủ, sẽ là đối tượng chính được hưởng lợi từ việc thúc đẩy đầu tư công và có thể nhận mức tăng trưởng tín dụng cao hơn so với các ngân hàng khác trong ngành.

Ngân hàng nào sẽ hoàn thành mục tiêu lợi nhuận đầu tiên?

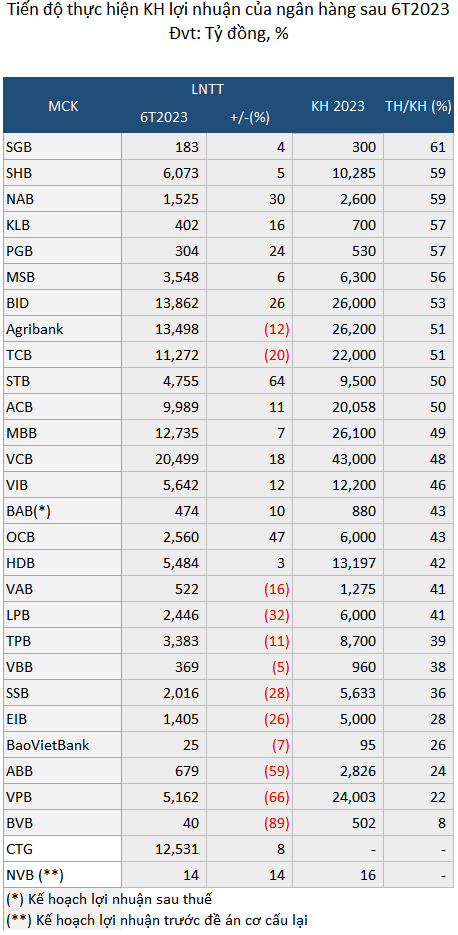

Mặc dù phần lớn ngân hàng đối mặt với lợi nhuận giảm tốc, song với việc đặt kế hoạch kinh doanh năm 2023 thận trọng hơn, tiến độ thực hiện kế hoạch của nhiều nhà băng vẫn khả quan với tỷ lệ thực hiện mục tiêu lợi nhuận đã đạt hơn phân nửa.

Nguồn: VietstockFinance

|

Trong đó, với lợi nhuận trước thuế 6 tháng đạt 183 tỷ đồng, tăng 4% so với cùng kỳ năm trước, SGB đã thực hiện được 61% mục tiêu lợi nhuận năm sau nửa chặng đường. SHB và Nam A Bank cũng có cùng tỷ lệ thực hiện kế hoạch lợi nhuận là 59%. Các nhà băng còn lại có tiến độ thực hiện kế hoạch lợi nhuận chủ yếu từ 8% - 57%.

Bức tranh kinh doanh của các ngân hàng sẽ sáng hơn ở nửa cuối năm?

Vụ Dự báo, thống kê (NHNN) vừa công bố kết quả điều tra xu hướng kinh doanh của các tổ chức tín dụng quý 3/2023 cho thấy, tình hình kinh doanh của hệ thống ngân hàng trong quý 2/2023 cải thiện chậm hơn đáng kể so với quý trước, lợi nhuận trước thuế có tăng trưởng nhẹ nhưng thấp hơn so với mức kỳ vọng ở kỳ điều tra trước. Đáng nói là, các tổ chức tín dụng thu hẹp đáng kể kỳ vọng về tình hình kinh doanh và lợi nhuận trong thời gian tới.

Đánh giá triển vọng năm 2023, có 88.7% tổ chức tín dụng kỳ vọng lợi nhuận trong năm 2023 tăng trưởng dương so với năm 2022 (thấp hơn tỷ lệ 95.3% ở kỳ điều tra trước). Bên cạnh đó, vẫn có 5.7% tổ chức tín dụng lo ngại lợi nhuận tăng trưởng âm và 5.7% tổ chức tín dụng ước tính lợi nhuận không thay đổi.

Chuyên gia VNDirect cho rằng, nhu cầu tiêu dùng sẽ phục hồi trong nửa cuối năm 2023 nhờ lãi suất cho vay thấp hơn, đẩy mạnh giải ngân đầu tư công và thuế VAT giảm 2% trong nửa cuối năm 2023. Cùng với lãi suất cho vay giảm, chuyên gia vẫn kỳ vọng tăng trưởng tín dụng hệ thống sẽ tăng tốc trong nửa cuối năm 2023 và đạt 10% so với cùng kỳ năm trước.

Khang Di

FILI

|