|

Cần chuẩn bị gì cho chính sách thuế tối thiểu toàn cầu?

Việt Nam cần chuẩn bị chính sách gì thay thế khi áp dụng thuế tối thiểu toàn cầu nhằm thu hút các doanh nghiệp FDI đầu tư vào nước ta?

Chính sách thuế thu nhập doanh nghiệp tối thiểu toàn cầu (thuế tối thiểu toàn cầu) là 1 trong 2 trụ cột chính của Chương trình chống xói mòn cơ sở thuế và chuyển dịch lợi nhuận (BEPS) do Tổ chức Hợp tác và Phát triển kinh tế (OECD) khởi xướng, đã được 142 quốc gia đồng thuận. Việt Nam đã tham gia và là thành viên thứ 100 của diễn đàn BEPS từ năm 2017.

Theo đó, từ ngày 01/01/2024, mức thuế tối thiểu toàn cầu là 15%, áp dụng đối với các công ty đa quốc gia có tổng doanh thu từ 750 triệu EUR (hay 800 triệu USD) trở lên trong 2 năm của 4 năm liền kề gần nhất. OECD dự tính, với việc áp dụng trụ cột 2, tổng nguồn thu thuế toàn cầu từ các công ty đa quốc gia sẽ tăng lên 220 tỷ USD.

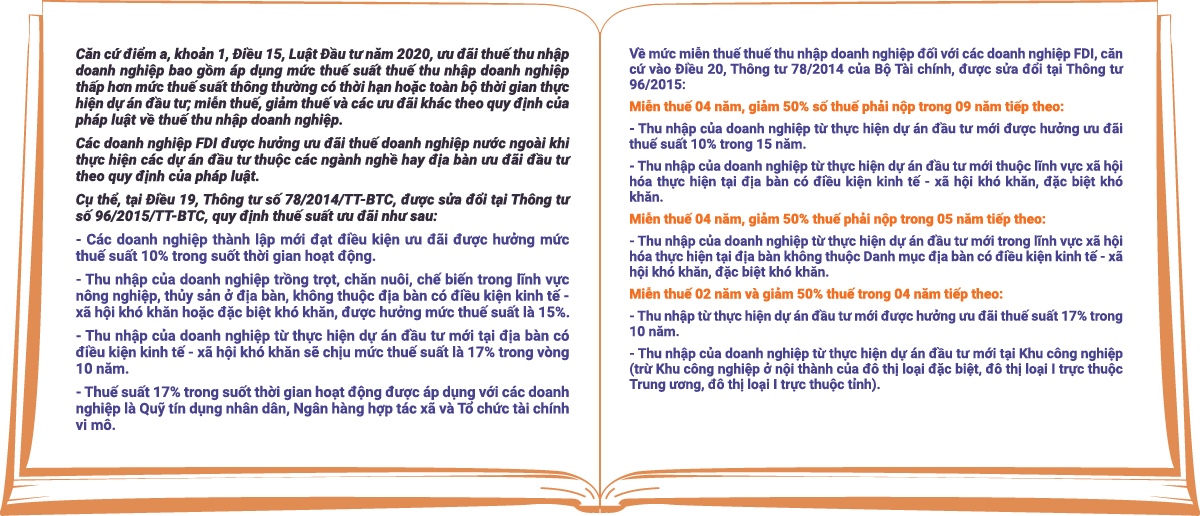

Trong những năm qua, Việt Nam dùng công cụ ưu đãi thuế dành cho các doanh nghiệp có vốn đầu từ trực tiếp nước ngoài (FDI) tùy quy mô và ngành nghề. Thuế suất thu nhập doanh nghiệp phổ thông là 20%, trong khi các doanh nghiệp FDI được hưởng các mức thuế suất ưu đãi 10%, 15% và 17%, tùy điều kiện cụ thể.

Khi áp dụng thuế tối thiểu toàn cầu, các ưu đãi thuế này sẽ không còn được áp dụng cho các doanh nghiệp FDI.

Phân tích cụ thể hơn, trụ cột 1 quy định về phân bổ thuế đối với hoạt động kỹ thuật số, trụ cột 2 quy định về thuế suất tối thiểu toàn cầu.

Trụ cột 2 cho phép quốc gia nơi đặt trụ sở của công ty mẹ cuối cùng của tập đoàn đa quốc gia có doanh thu hằng năm từ 750 triệu EUR trở lên sẽ được thu thêm phần thuế đối với khoản thu nhập mà công ty đa quốc gia này thu được từ hoạt động đầu tư kinh doanh ở quốc gia khác mà chỉ chịu mức thuế suất thuế thu nhập doanh nghiệp dưới mức tối thiểu là 15%.

Với chính sách mới này, Việt Nam sẽ phải bảo đảm mức thuế thu nhập doanh nghiệp bằng hoặc cao hơn mức tối thiểu đã được thống nhất trên toàn cầu là 15%. Ví dụ, trường hợp một doanh nghiệp FDI A đã nộp thuế thu nhập doanh nghiệp 10% ở Việt Nam, khi áp dụng thuế tối thiểu toàn cầu, quốc gia nơi đặt trụ sở chính của doanh nghiệp A đó có quyền thu thêm 5% thuế từ doanh nghiệp A.

Tại phiên họp Chính phủ chuyên đề xây dựng pháp luật ngày 26/07, Thủ tướng Phạm Minh Chính thông tin: kỳ họp tháng 10 tới đây, Chính phủ sẽ trình Quốc hội các dự thảo nghị quyết về áp dụng thuế tối thiểu toàn cầu và cơ chế hỗ trợ nhà đầu tư ngoài thuế.

Nhận định về sức ảnh hưởng khi áp dụng chính sách thuế tối thiểu toàn cầu, PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế cho rằng, bất lợi đầu tiên là việc đánh thuế này sẽ làm cho các doanh nghiệp có vốn đầu tư nước ngoài không còn được hưởng các chính sách ưu đãi về thuế như Việt Nam đang làm, vì nó bắt buộc phải có mức thuế suất tối thiểu theo quy định của các quốc gia trên thế giới.

Những doanh nghiệp FDI đang được miễn thuế, giảm thuế thấp hơn mức quy định thì bây giờ phải áp dụng mức thuế tối thiểu chung 15%. Như vậy, đối với những doanh nghiệp FDI mới, Việt Nam không còn chính sách ưu đãi thuế hấp dẫn để họ đầu tư vào.

Thứ hai, Việt Nam phải thiết kế những chính sách khác thay thế chính sách thuế ưu đãi nhằm thu hút và đưa những doanh nghiệp ngoại này vào nước ta.

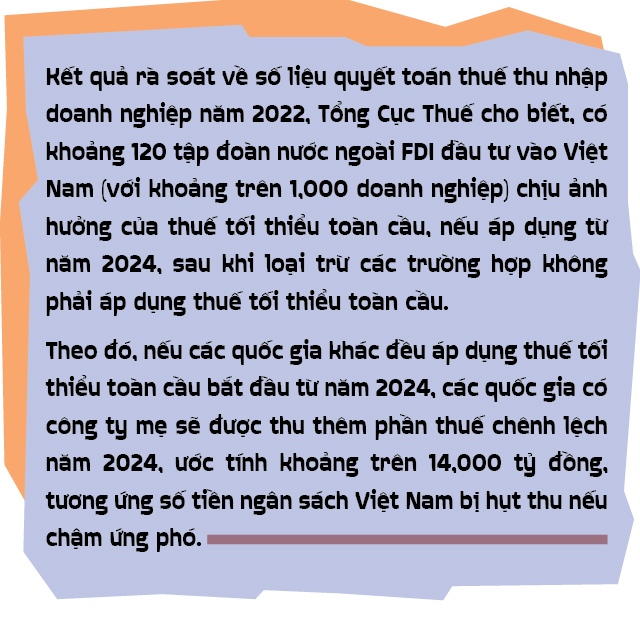

Thứ ba, có hơn 1,000 doanh nghiệp đang hưởng chế độ thuế ưu đãi thấp hơn mức quy định của thuế tối thiểu toàn cầu. Như vậy, những doanh nghiệp đang còn hưởng chính sách ưu đãi thuế thì khi áp dụng thuế tối thiểu toàn cầu phải có chính sách khác để bù đắp. Nếu không, họ sẽ rời khỏi Việt Nam.

“Trong luật cũng quy định Việt Nam không được thay thế bằng chính sách thuế khác. Cho nên chính sách thay thế sẽ không phải là chính sách thuế nữa và đây cũng là một bài toán rất khó” - ông Thịnh nói thêm.

Đây là những vấn đề Việt Nam phải xem xét, suy tính để thay thế khi áp dụng chính sách thuế tối thiểu toàn cầu.

Về mặt lợi ích, PGS.TS. Đinh Trọng Thịnh chia sẻ, đầu tiên là Việt Nam sẽ thu thêm được một khoản thuế ước tính 14,000 tỷ đồng; từ đó giúp hoạt động đóng thuế của các doanh nghiệp công bằng hơn.

Như đã nói, điều quan trọng nhất chính là tránh việc trốn thuế giữa các quốc gia với nhau. Nếu Việt Nam không áp dụng thuế tối thiểu toàn cầu, một tập đoàn đa quốc gia cũng sẽ bị thu phần thuế chênh lệc tương ứng tại nước đặt trụ sở công ty mẹ. Một quốc gia trung gian có liên quan đến tập đoàn này cũng có quyền đánh thuế. Như vậy, chính bản thân tập đoàn này không được hưởng lợi và Việt Nam cũng mất quyền đánh thuế. Cho nên, Việt Nam bắt buộc phải triển khai ứng phó ngay với quy định thuế tối thiểu toàn cầu.

PGS.TS. Đinh Trọng Thịnh cho rằng, Việt Nam phải tính đến chuyện thu thuế đối với tất cả các doanh nghiệp theo đúng mức thuế tối thiểu toàn cầu.

Thứ hai là để thu hút các doanh nghiệp FDI đầu tư vào Việt Nam, cần cải thiện môi trường đầu tư, từ việc tạo ra mặt bằng sản xuất kinh doanh, tạo ra điều kiện ưu đãi về quá trình đào tạo nhân công, nơi ăn chốn ở của người lao động hay đào tạo nhân viên lao động có tay nghề cao hơn… Có những ưu tiên ưu đãi trong các chính sách đối với doanh nghiệp thì sẽ bù trừ cho mức thuế ưu đãi mà trước đây các doanh nghiệp này lẽ ra được hưởng.

Đối với những doanh nghiệp hiện đang hưởng chế độ ưu đãi thuế, Việt Nam cũng phải làm việc với họ, thay những chính sách họ đang được hưởng, sau khi áp dụng thuế tối thiểu toàn cầu, bằng chính sách bù đắp khác.

Thêm vào đó, có thể thỏa thuận, hỗ trợ doanh nghiệp để có thể giảm chi phí sản xuất và từ đó bù trừ vào những lợi thế về thuế mà bây giờ không còn được hưởng.

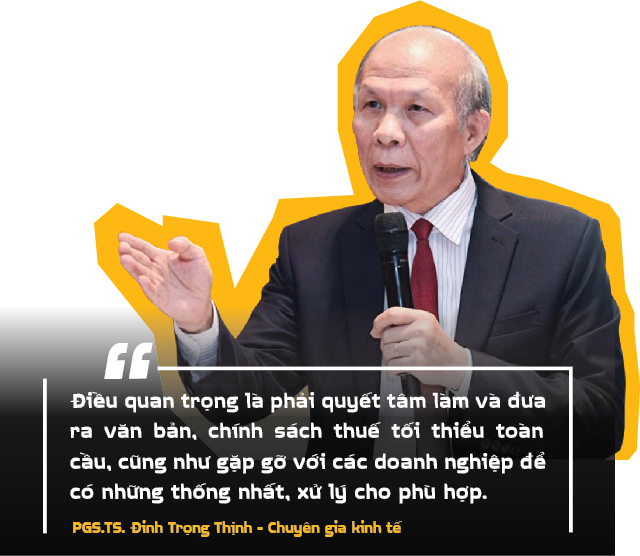

Ông Thịnh nhấn mạnh: Điều quan trọng là phải quyết tâm làm và đưa ra văn bản, chính sách, cũng như gặp gỡ với các doanh nghiệp để có những thống nhất, xử lý cho phù hợp.

Cát Lam

Design: Tuấn Trần

FILI

|