|

Làm sao để khơi thông điểm nghẽn hoàn thuế VAT cho doanh nghiệp?

Câu chuyện chậm hoàn thuế VAT cho doanh nghiệp những ngày qua trở nên nóng hơn khi Quốc hội và các cơ quan ban ngành vào cuộc. Thế nhưng, mấu chốt của vấn đề nằm ở đâu và hướng xử lý như thế nào để đẩy nhanh quá trình hoàn thuế và giảm tối đa chi phí cho cả doanh nghiệp và ngân sách Nhà nước?

Thuế giá trị gia tăng (thuế VAT) là một trong những loại thuế quan trọng vì đánh vào người tiêu dùng cuối cùng và do các tổ chức, doanh nghiệp kinh doanh hàng hóa, dịch vụ thu hộ. Thuế VAT là loại thuế gián thu tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tay người tiêu dùng và được nộp vào ngân sách Nhà nước.

Việc hoàn thuế VAT sẽ xảy ra khi mức thuế nộp vào nhiều hơn mức thuế thực tế mà đơn vị phải nộp. Cụ thể hơn là ngân sách Nhà nước trả lại cho đơn vị kinh doanh, tổ chức doanh nghiệp, cá nhân mua hàng hóa, dịch vụ số tiền thuế đã đóng. Số tiền thuế được trả là số tiền thuế đầu vào đã trả khi mua hàng hóa dịch vụ mà đơn vị kinh doanh chưa được khấu trừ trong kỳ tính thuế hoặc đơn vị, cá nhân đó không thuộc diện chịu thuế.

Cho đến nay, Luật Thuế giá trị gia tăng ban hành ngày 03/06/2008, có hiệu lực từ ngày 01/01/2009 đã được sửa đổi, bổ sung và hướng dẫn bởi rất nhiều văn bản pháp lý, thông tư khác nhau.

Ngày 26/5/2023, Tổng cục Thuế đã có Công văn số 2099/TCT-KK về việc triển khai chỉ đạo của Thủ tướng Chính phủ, Bộ Tài chính về hoàn thuế VAT. Tính đến ngày 16/06/2023, cơ quan thuế các cấp đã ban hành 7,893 quyết định hoàn thuế với số thuế VAT đã hoàn đạt 30% so với dự toán năm 2023, bằng 88% so với cùng kỳ năm 2022. Tiến độ giải quyết hoàn thuế, theo đánh giá của Tổng cục Thuế, là vẫn còn chậm và thấp hơn so với cùng kỳ năm 2022.

Cũng chính vì thế, đôi khi doanh nghiệp vẫn còn chưa hiểu rõ trong việc hoàn thuế, đối tượng chịu thuế, trường hợp được hoàn thuế hay chỉ đơn thuần là thủ tục, hồ sơ hoàn thuế thế nào cho đầy đủ.

Gần đây, một số doanh nghiệp sản xuất phản ánh bị chậm hoàn thuế VAT; thậm chí có doanh nghiệp, sau gần 2 năm, số tiền cần được hoàn lên đến hơn 30 tỷ đồng. Con số khá lớn gây ra khó khăn trong sản xuất kinh doanh đối với doanh nghiệp khi cần quay vòng vốn và dù đơn hàng vẫn có nhưng không thể vận hành do nghẽn vốn.

Tháng 6 vừa qua, Hiệp hội gỗ và lâm sản Việt Nam cho biết, số tiền thuế VAT của doanh nghiệp chế biến, xuất khẩu gỗ chưa được hoàn trả là 6,100 tỷ đồng. Trong đó, số tiền thuế VAT của doanh nghiệp xuất khẩu dăm gỗ là hơn 4,000 tỷ đồng, doanh nghiệp gỗ dán cũng chưa được hoàn thuế trên 500 tỷ đồng. Con số chậm hoàn thuế khá lớn khiến các doanh nghiệp sản xuất thiếu vốn để ổn định sản xuất, hỗ trợ người lao động.

Không chỉ ngành gỗ, với ngành sắn, số thuế VAT chưa được hoàn đến cuối tháng 5 khoảng 1,000 tỷ đồng. Còn trong lĩnh vực xuất khẩu cao su, có doanh nghiệp có số tiền thuế VAT chưa được hoàn lên đến 50 tỷ đồng.

Trước tình cảnh này, Hiệp hội gỗ và lâm sản Việt Nam đã nhiều lần kiến nghị Thủ tướng Chính phủ và các bộ, ngành có chính sách cho doanh nghiệp ngành gỗ và lâm sản được giãn nợ, lùi thời gian nộp bảo hiểm xã hội trong bối cảnh xuất khẩu giảm mạnh và tiền thuế VAT chưa được hoàn trả.

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế lập luận: Hoàn thuế VAT là chính sách tạo điều kiện cho doanh nghiệp có được nguồn tài chính để tiếp tục đẩy mạnh vòng quay vốn và chuẩn bị cho quá trình sản xuất kinh doanh mới. Việc chậm hoàn thuế với con số lớn như vậy đang làm phương hại đến hoạt động sản xuất, kinh doanh của một số ngành hàng trong quá trình tiếp cận với nguyên vật liệu, đẩy mạnh vòng quay vốn, tăng cường sản xuất kinh doanh.

Nhưng cũng cần phải nhìn lại, việc hoàn thuế VAT chỉ được thực hiện khi các doanh nghiệp đã chuẩn bị đầy đủ hồ sơ xin hoàn thuế. Nếu hồ sơ đầy đủ và hợp lệ, doanh nghiệp mới được cơ quan thuế hoàn thuế.

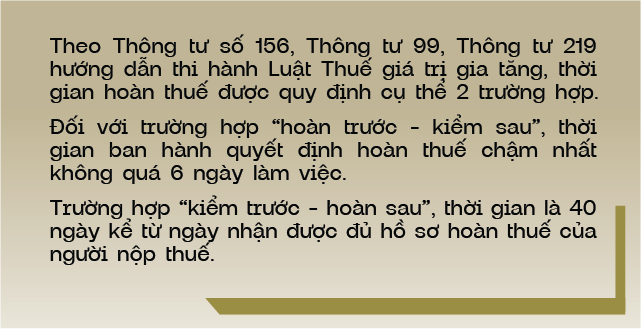

Thời gian hoàn thuế cũng đã được quy định cụ thể, từ 6 đến 40 ngày, tùy trường hợp. Trong quy định thêm, Bộ Tài chính cũng có thông tư liên quan, cho phép kéo dài thời gian, nếu như việc kiểm tra có vấn đề phát sinh; có thể chậm trễ nhưng không quá 60 ngày.

PGS.TS. Đinh Trọng Thịnh cho biết, có nhiều nguyên nhân dẫn đến tình trạng chậm hoàn thuế VAT.

Đầu tiên, trường hợp đầu vào, các doanh nghiệp không chuẩn bị được các chứng từ, hóa đơn, hồ sơ nộp thuế giá trị gia tăng đầu vào.

Thứ hai, một số mặt hàng, đặc biệt hàng xuất khẩu như sắn hoặc cao su, gỗ, còn liên quan đến vấn đề từ người mua hàng, khiến cơ quan thuế không có cơ sở để kiểm tra. “Một số doanh nghiệp gỗ xuất khẩu, khi liên hệ cơ quan nước nhập khẩu thì những doanh nghiệp này đã ngưng hoạt động. Như vậy, doanh nghiệp đầu ra không có, thủ tục giấy tờ không thể đầy đủ, rõ ràng đây là vấn đề quan trọng” - ông Thịnh dẫn ví dụ.

Tóm lại, vướng mắc ở các hồ sơ hoàn thuế VAT của các doanh nghiệp không đầy đủ, chưa hoàn thiện, thiếu chính xác, thiếu căn cứ để chứng minh tính đúng đắn, đầy đủ.

Đối với doanh nghiệp gỗ, ông Thịnh dẫn thêm trường hợp khác làm gián đoạn việc hoàn thuế nhưng lại không phải từ phía doanh nghiệp mà vướng mắc trong truy xuất, xác minh nguồn gốc gỗ. Chẳng hạn theo quy định, doanh nghiệp cần xác minh của hộ trồng rừng, trong khi đó, một lô hàng xuất khẩu của doanh nghiệp được mua từ nhiều hộ trồng rừng, tại nhiều địa phương khác nhau. Khi không có hóa đơn đầu vào thì không thể có hóa đơn đầu ra trong hồ sơ hoàn thuế.

Sau khi có phản ánh của doanh nghiệp, thời gian qua, cơ quan chức năng cũng đã ban hành nhiều văn bản, thúc đẩy, tháo gỡ khó khăn, vướng mắc trong hoàn thuế VAT.

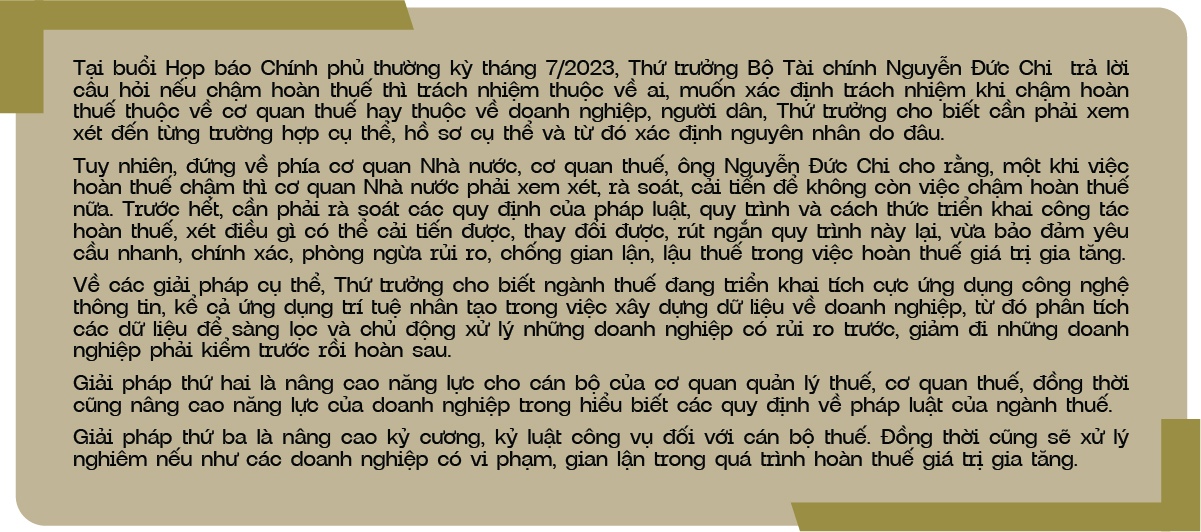

Tại phiên họp Ủy ban Thường vụ Quốc hội sáng ngày 12/07/2023, Chủ tịch Quốc hội Vương Đình Huệ cũng đã nhấn mạnh, doanh nghiệp nộp thuế đầu vào đương nhiên phải được hoàn thuế đầu ra, đây là nghĩa vụ của Nhà nước. Chủ tịch Quốc hội cũng đề nghị Ủy ban Tài chính - Ngân sách của Quốc hội phải giải trình về hoàn thuế giá trị gia tăng cho doanh nghiệp.

PGS.TS. Đinh Trọng Thịnh cho rằng: “Thời gian thực hiện, luật pháp đã có quy định. Vấn đề là nếu cơ quan thuế kiểm tra tính đầy đủ, hợp pháp của hồ sơ doanh nghiệp nộp mà thấy không đạt thì phải lập tức thông báo ngay với doanh nghiệp để chỉnh sửa và bổ sung. Đặc biệt trong hình thức kiểm trước - hoàn thuế sau, quá trình kiểm tra phải được cơ quan kiểm tra thực hiện một cách nhanh chóng.

Tất nhiên, cũng phải nhắc lại rằng, trước đây có rất nhiều doanh nghiệp, cá nhân lợi dụng việc hoàn thuế VAT để làm thâm hụt ngân sách Nhà nước. Vì thế, trong điều kiện hiện nay, một số cán bộ thuế cũng e dè và cẩn trọng hơn. Trong những trường hợp không chắc chắn, cơ quan thuế có thể đề nghị lên cấp cao hơn, nhằm tránh tình trạng né tránh, đùn đẩy trong quá trình hoàn trả thuế VAT”.

Đối với ngành thuế, chuyên gia nhấn mạnh việc đầu tiên và quan trọng nhất là phải có hướng dẫn cho doanh nghiệp, đặc biệt là những đối tượng được hoàn thuế VAT, về việc chuẩn bị đầy đủ các hồ sơ đầu vào, quá trình sản xuất kinh doanh và đầu ra. Từ đó, có thể hoàn thuế một cách nhanh chóng nhất.

Thêm vào đó, thời gian quy định hoàn thuế đã có cụ thể theo luật. Trường hợp nào gặp vấn đề không xử lý được, phải báo cáo lên cấp trên tiếp tục xử lý, không thể cứ chậm trễ thời gian.

Về phía Tổng cục Thuế, trong điều kiện số hóa như hiện nay, việc ứng dụng số giúp hoạt động kiểm tra, thanh tra và hoàn thuế được hệ thống lại cũng là rất quan trọng.

Cần có những kho dữ liệu lưu trữ tình hình xuất nhập khẩu cũng như thanh toán, hoàn thuế của các doanh nghiệp trong phạm vi mình quản lý. Trên cơ sở đó, nếu có vấn đề bất thường, có thể rà soát, kiểm tra lại ngay. Từ đó, giảm thiểu quá trình kiểm tra, đảm bảo tính an toàn nhưng cũng đảm bảo thời hạn và cơ sở pháp lý để thực hiện việc hoàn trả thuế.

Quan trọng nhất vẫn là ở phía doanh nghiệp. Cần phải thấy rằng việc nộp thuế VAT, thuế nhập khẩu, xuất khẩu… đều phải thực hiện đúng theo quy định của Nhà nước. Bản thân các doanh nghiệp cần chuẩn bị đầy đủ hồ sơ, giúp cho việc nộp thuế được đầy đủ, chính xác, nhanh chóng, giúp cơ quan thuế xử lý nhanh và rõ ràng.

Nếu có vướng mắc, phải lập tức phản hồi để cùng cơ quan quản lý cấp trên, cơ quan thuế và chính quyền địa phương cùng tháo gỡ, từ đó giúp việc đóng thuế, hoàn thuế đầy đủ, chính xác.

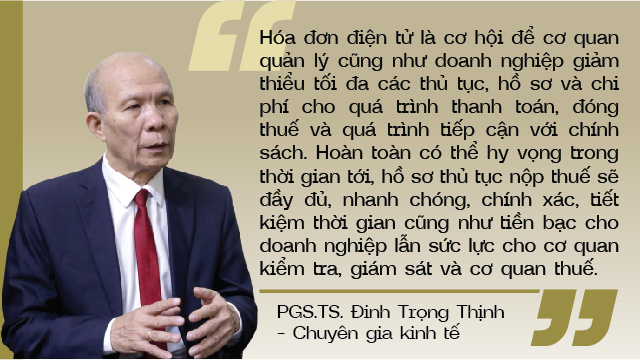

PGS.TS. Đinh Trọng Thịnh cũng cho rằng, hóa đơn điện tử là cơ hội để cơ quan quản lý cũng như doanh nghiệp giảm thiểu tối đa các thủ tục, hồ sơ và chi phí cho quá trình thanh toán, đóng thuế và quá trình tiếp cận với chính sách. Ông Thịnh nhận định: hoàn toàn có thể hy vọng trong thời gian tới, hồ sơ thủ tục nộp thuế sẽ đầy đủ, nhanh chóng, chính xác, tiết kiệm thời gian cũng như tiền bạc cho doanh nghiệp lẫn sức lực cho cơ quan kiểm tra, giám sát và cơ quan thuế.

Cát Lam

Design: Tuấn Trần

FILI

|