|

VCBS: Lợi nhuận ngân hàng giảm tốc trong năm 2023, phân hóa trong năm 2024

Trong báo cáo triển vọng thị trường có tựa đề “Chắc tay chèo, vượt giông bão” công bố hôm 13/07/2023, CTCK Vietcombank (VCBS) đưa ra đánh giá về hoạt động kinh doanh của ngành ngân hàng trong nửa cuối năm 2023.

Lãi suất cho vay tăng nhanh

Sau khi NHNN thực hiện 4 lần giảm lãi suất điều hành, lãi suất huy động giảm nhanh và lãi suất cho vay ghi nhận giảm khoảng 1% tại các khoản vay phát sinh mới, tuy nhiên thời điểm giảm của các khoản vay hiện hữu có độ trễ 3-6 tháng so với lãi suất huy động. Mặt bằng lãi suất đang hạ nhiệt trong nửa cuối quý 2 và kỳ vọng tiếp tục giảm trong 2 quý còn lại 2023.

Nhóm ngân hàng thương mại Nhà nước ghi nhận mức lãi suất cho vay tăng ít hơn nhóm ngân hàng tư nhân trong quý 1 do sớm thực hiện giảm lãi suất hỗ trợ nền kinh tế. Lãi suất đầu ra điều chỉnh giảm nhanh kể từ quý 2/2023 khiến NIM nhóm ngân hàng này dự kiến duy trì ở mức thấp.

Trạng thái dư thừa thanh khoản tăng lên

Đến cuối tháng 6/2023, huy động từ khách hàng tăng 3.99% so với đầu năm, gần tương đương mức tăng trưởng tín dụng 4.03%.

Tốc độ tăng trưởng tín dụng chậm giúp cho thanh khoản hệ thống chịu mức áp lực thấp. Các chỉ số liên quan như LDR, Vốn ngắn hạn cho vay trung dài hạn hiện duy trì ở mức an toàn. Các ngân hàng có nguồn tiền gửi dồi dào từ KBNN là VCB, BID và CTG được hỗ trợ thêm thanh khoản, mở rộng dư địa cho vay nhờ Thông tư 26 sửa cách tính tỷ lệ LDR được áp dụng từ cuối năm 2022. Lãi suất tiền gửi có kỳ hạn trung bình toàn hệ thống ghi nhận giảm 1.1-1.3% tùy kỳ hạn so với cuối năm 2022 và dự báo tiếp tục giảm nhẹ 0.5-0.7% tới cuối năm, giúp chi phí huy động của các ngân hàng giảm xuống.

CASA toàn ngành cải thiện từ nửa cuối 2023

Toàn hệ thống ngân hàng ghi nhận tỷ lệ CASA giảm mạnh xuống 17.6% vào quý 1/2023, do lãi suất tiền gửi có kỳ hạn tăng nhanh hấp dẫn dòng tiền chảy ra khỏi tài khoản thanh toán, cùng với việc các doanh nghiệp rút tiền phục vụ nhu cầu về vốn hoạt động và thực hiện thanh toán các nghĩa vụ tài chính, trong đó có mua lại TPDN trước hạn.

Lãi suất tiền gửi không kỳ hạn giảm xuống 0.29% từ mức đỉnh 0.41% trong tháng 10/2022, và hiện tương đương mức trước dịch COVID, giúp chi phí CASA giảm về mức thấp.

Các ngân hàng ghi nhận lượng khách hàng cá nhân thường xuyên dồi dào như VCB, MBB, TCB,… sẽ có được nguồn vốn huy động dồi dào hơn và duy trì lợi thế chi phí vốn thấp. VCBS cho rằng xu hướng lãi suất hạ nhiệt sẽ giúp tỷ lệ CASA toàn ngành cải thiện kể từ nửa cuối năm 2023.

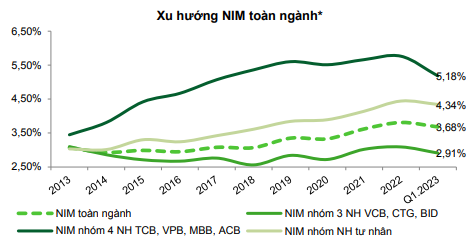

Áp lực thu hẹp NIM giảm bớt

VCBS dự báo NIM tiếp tục thu hẹp trong quý 2/2023 khi nguồn vốn huy động giá cao vẫn chưa được hấp thụ hết, đồng thời nguồn vốn giá rẻ CASA giảm mạnh.

VCBS cho rằng áp lực thu hẹp NIM sẽ hạ thấp, tuy nhiên mức độ cải thiện phân hóa giữa các nhóm ngân hàng khác nhau: Nhóm 4 NHTM Nhà nước NIM duy trì mức thấp do áp lực giảm lãi suất hỗ trợ nền kinh tế với các gói vay ưu đãi quy mô lớn từ đầu 2023; nhóm ngân hàng tư nhân có tập khách hàng cá nhân thường xuyên dồi dào có NIM tăng nhanh nhờ tỷ lệ CASA và tín dụng bán lẻ hồi phục khi mặt bằng lãi suất giảm dần; nhóm ngân hàng nhỏ thiếu hụt về thanh khoản trong giai đoạn trước, NIM sẽ cải thiện rõ rệt khi các khoản tiền gửi lãi suất cao dần đáo hạn.

Nhìn chung, VCBS dự báo NIM toàn ngành sẽ chậm lại xu hướng giảm và có khả năng cải thiện trong nửa cuối năm 2023 nhờ lãi suất huy động giảm.

Chất lượng tài sản: Nợ tiềm ẩn có xu hướng gia tăng

Vào thời điểm cuối quý 1/2023, tỷ lệ nợ xấu nội bảng tăng lên 1.9% từ mức 1.6% cuối 2022, tỷ lệ nợ nhóm 2 cũng tăng lên 2.1%. Tỷ lệ nợ ngoại bảng VAMC ở mức 1.1%. Dù vậy, chi phí tín dụng cũng tăng chậm lại khi các ngân hàng tích cực trích lập trước thời hạn cho các khoản nợ xấu tiềm tàng trong các quý trước.

Theo VCBS, tỷ lệ nợ xấu nội bảng và mức trích lập dự phòng dự kiến chưa tăng đột biến trong năm 2023 nhờ Nghị định 08 hỗ trợ gia hạn TPDN và Thông tư 02 cho phép tái cơ cấu các khoản vay. Tuy nhiên, hoạt động xử lý nợ xấu tiếp tục gặp khó khăn do thị trường bất động sản đóng băng và bất động sản là tài sản bảo đảm chính cho phần lớn các khoản vay.

VCBS dự báo rủi ro nợ xấu có thể tăng trở lại trong năm 2024 và có sự phân hóa, cụ thể: Nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu và nợ tái cơ cấu kiểm soát ở mức vừa phải; nhóm ngân hàng có tỷ trọng cho vay bất động sản và TPDN cao và có tỷ lệ bao phủ nợ xấu thấp có thể đối mặt rủi ro nợ xấu và áp lực trích lập tăng cao trong năm 2024.

Trong bối cảnh nợ xấu và nợ tiềm ẩn rủi ro tiếp tục tăng, việc Nghị quyết 42 hết hiệu lực từ cuối năm 2023 đặt ra nhu cầu cấp thiết tiến tới xây dựng Luật xử lý nợ xấu sẽ là cơ chế giúp các ngân hàng khoanh nợ xấu, đẩy nhanh tiến độ xử lý tài sản tồn đọng và duy trì tỷ lệ nợ xấu nội bảng dưới mức 3%.

Lợi nhuận giảm tốc và phân hóa

Với những đánh giá trên, VCBS dự báo lợi nhuận trước thuế toàn ngành Ngân hàng giảm tốc trong năm 2023 với tốc độ tăng trưởng đạt khoảng 10%, trong đó có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng.

Ngoài ra, lợi nhuận tiếp tục có sự phân hóa mạnh trong năm 2024, một số ngân hàng thuộc nhóm quy mô nhỏ sẽ tiếp tục giảm tốc, thậm chí tăng trưởng âm trong năm 2024 trong trường hợp thị trường bất động sản và tình hình vĩ mô thế giới tiếp tục xấu đi khiến tín dụng chậm lại và khả năng trả nợ của khách hàng khó hồi phục, đồng thời với việc các thông tư và chính sách hỗ trợ hết hiệu lực.

Hàn Đông

FILI

|