|

Chọn vị thế PLX, DRC và TDM sao cho phù hợp?

Các công ty chứng khoán (CTCK) khuyến nghị giữ PLX nhờ sự ổn định của nguồn cung dầu trong năm 2023; khả quan cho DRC dựa trên tiềm năng tăng trưởng dài hạn được đảm bảo; trung lập TDM do tăng trưởng nhu cầu tại tỉnh Bình Dương giảm tốc.

Giữ cổ phiếu PLX với giá mục tiêu 45,100 đồng/cp

Theo CTCK Shinhan Việt Nam (SSV), Tập đoàn Xăng Dầu Việt Nam (HOSE: PLX) là Tập đoàn hàng đầu trong mảng phân phối xăng dầu Việt Nam. CTCK này đưa ra khuyến nghị giữ PLX với giá mục tiêu đạt 45,100 đồng/cp, tương ứng với mức tăng 8.6%.

Tiềm năng tới từ sự ổn định của nguồn cung dầu trong năm 2023. Trong đó, PLX đảm bảo nguồn cung nhập khẩu (các nước ASEAN và các nước châu Á) để giảm thiểu tác động của việc Nhà máy Lọc dầu (NMLD) Nghi Sơn ngừng hoạt động để bảo dưỡng trong 55 ngày và bắt đầu từ ngày 25/08/2023. Mặc dù thị trường xăng dầu vẫn tồn tại nhiều rủi ro, nhưng SSV kì vọng nguồn cung sẽ không bị gián đoạn như 2022.

Bên cạnh đó, khoản lợi nhuận đột biến từ việc thoái vốn khỏi Ngân hàng TMCP Xăng dầu Petrolimex (UPCoM: PGB) sẽ giúp kết quả kinh doanh PLX tăng trưởng mạnh.

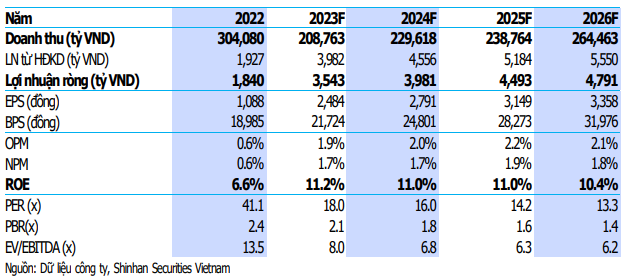

Tháng 4/2023, PLX thoái vốn thành công PGB và thu về 2,568 tỷ đồng. SSV ước tính khoản lãi tài chính trước thuế từ đợt thoái vốn này là 700 tỷ đồng. Tập đoàn dự kiến sẽ hạch toán lợi nhuận thoái vốn vào quý 3/2023. SSV đã đưa lợi nhuận này vào dự phóng trong năm 2023, ước lợi nhuận trước thuế đạt 4,352 tỷ đồng, tăng 91% so với cùng kỳ.

|

Dự phóng kết quả kinh doanh của PLX giai đoạn 2023-2026

|

Ngoài ra, SSV kì vọng PLX sẽ hưởng lợi từ nghị định sửa đổi về kinh doanh xăng dầu trong thời gian tới. Vào ngày 18/05, Bộ Công Thương đã gửi bản thảo Nghị định 95/2021/NĐ-CP tới Bộ Tư pháp để thẩm định lần cuối. Nội dung sửa đổi Nghị định 95 được đánh giá có một số điểm mới như giảm thời gian điều hành giá: giá bán trong nước kịp thời với giá dầu thế giới; cho phép đại lý bán lẻ có nhiều hơn một nhà cung cấp và Doanh nghiệp phân phối tự quyết định giá bán lẻ: nhà nước quản lý về giá nhập khẩu và các loại thuế; doanh nghiệp cộng thêm chi phí hoạt động, vận chuyển và premium để xác định giá bán lẻ.

Xem thêm tại đây

DRC: Khả quan với giá mục tiêu 26,550 đồng/cp

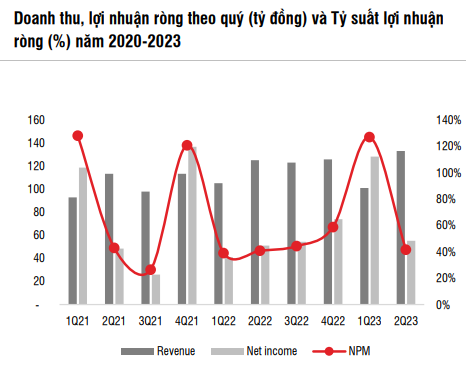

Gần đây, CTCP Cao su Đà Nẵng (HOSE: DRC) công bố BCTC quý 2/2023, ghi nhận doanh thu thuần 1,162 tỷ đồng, nhích nhẹ 1% so với cùng kỳ nhưng lãi sau thuế giảm 39% xuống 51 tỷ đồng.

Lũy kế 6 tháng đầu năm, doanh thu thuần và lãi sau thuế lần lượt đạt 2,274 tỷ đồng và 76 tỷ đồng, tương ứng giảm 6% và 49% so với cùng kỳ, thực hiện 45% kế hoạch về doanh thu và 28% kế hoạch về lợi nhuận năm.

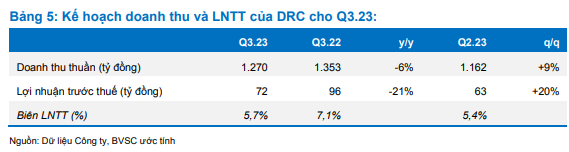

Sang quý 3/2023, DRC đặt kế hoạch doanh thu thuần 1,270 tỷ đồng và lãi trước thuế dự kiến 72 tỷ đồng, giảm lần lượt 6% và 25% so với cùng kỳ.

CTCK Bảo Việt (BVSC) cho rằng kế hoạch này khả thi, đồng thời CTCK này ước tính lãi trước thuế quý 3 của DRC có thể đạt 76 tỷ đồng, giảm 21% so với cùng kỳ nhưng cao hơn so với kế hoạch của DRC.

Dự phóng trên đặt trong triển vọng tiêu thụ nội địa khởi sắc hơn nhờ được hỗ trợ từ đẩy mạnh đầu tư công, giảm thuế VAT xuống 8% và môi trường lãi suất giảm.

Trong khi đó, xuất khẩu tiếp tục được củng cố bởi việc mở rộng sản phẩm, thị trường cũng như là tập khách hàng trong thời gian tới. Tiềm năng tăng trưởng dài hạn của DRC được đảm bảo bởi dự án mở rộng Radial Giai đoạn 3 và dự án lốp tải nhẹ PCR mới.

Từ những yếu tố trên, BVSC duy trì khuyến nghị khả quan cho cổ phiếu DRC, mức giá mục tiêu là 26,550 đồng/cp (tiềm năng tăng giá 15.4%).

Xem thêm tại đây

Trung lập cổ phiếu TDM với giá mục tiêu là 42,200 đồng/cp

Nửa đầu năm 2023, CTCP Nước Thủ Dầu Một (HOSE: TDM) có lãi ròng tăng 99% lên 183 tỷ đồng, tương đương 1,678 đồng/cp trong nửa đầu năm 2023 và phục hồi mạnh so với năm trước. Nếu không tính cổ tức nhận được từ Biwase trong quý 1, tăng trưởng lợi nhuận ròng cốt lõi của TDM đi ngang so với cùng kỳ.

Dựa trên ước tính, SSI cho rằng lợi nhuận ròng của TDM sẽ giảm 12% so với cùng kỳ trong nửa cuối năm 2023 do khấu hao tăng liên quan đến khoản đầu tư đường ống mới vào nhà máy Bàu Bàng (bắt đầu từ quý 3/2023) và chi phí lãi vay tăng. Mức tiêu thụ nước của khách Khu công nghiệp có thể tăng lên từ quý 4.

Cho cả năm 2023, SSI dự báo doanh thu và lãi sau thuế của TDM lần lượt đạt 497 tỷ đồng và 294 tỷ đồng, tăng hơn 3% và 33% so với cùng kỳ. Trong năm 2024, doanh thu ở mức 572 tỷ đồng; lãi sau thuế dự kiến 319 tỷ đồng, tăng tương đương ở mức gần 16% và 9%.

Nguồn: SSI

|

Về dài hạn, SSI duy trì triển vọng tích cực đối với hoạt động của TDM do nhu cầu tiêu dùng tăng trưởng ổn định. CTCK này kỳ vọng hoạt động M&A nhà máy nước Gia Tân - Đồng Nai và CTCP Cấp nước Cần Thơ sẽ là động lực tăng trưởng lợi nhuận chính do tăng trưởng nhu cầu tại tỉnh Bình Dương giảm tốc.

Dựa trên tiềm năng tăng trưởng, SSI duy trì khuyến nghị trung lập đối với cổ phiếu TDM, cùng với giá mục tiêu là 42,200 đồng/cp – tương ứng với tiềm năng tăng giá là 5.5%.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|