|

BVSC: Nửa sau 2023 ngành bất động sản vẫn còn nhiều thách thức

Theo báo cáo triển vọng giữa năm 2023 của CTCK Bảo Việt (BVSC), ngành bất động sản nửa sau 2023 vẫn còn nhiều thách thức, đòi hỏi sự chủ động hơn từ doanh nghiệp.

BVSC nhận định, mặt bằng lãi suất huy động giảm trở lại và hiện trung bình 7 - 8%/năm kỳ hạn 12 tháng. Lãi suất cho vay hạ nhiệt so với mức cao vào cuối 2022, tuy nhiên vẫn dao động trong khoảng 12 - 14%/năm (sau ưu đãi năm đầu). BVSC kỳ vọng mặt bằng lãi suất cho vay giảm 1 - 1.5% vào cuối năm 2023, tức tương đương còn 10 - 12%/năm tùy ngân hàng.

Bên cạnh đó, chính sách tiền tệ nới lỏng sẽ hỗ trợ cho sự phục hồi trong năm 2024. Một số chính sách giảm áp lực tài chính cho ngành bất động sản trong năm 2023, cụ thể:

Nghị định 08 sửa đổi Nghị định 65, tạo cơ chế để doanh nghiệp bất động sản giảm áp lực thanh toán trái phiếu hoặc thanh toán bằng bất động sản. Áp lực đáo hạn trái phiếu trong 2023-2024 được chuyển sang năm 2024-2025.

Thông tư 02 về cơ cấu nợ, tạo cơ chế để Ngân hàng xem xét cơ cấu nợ cho các lĩnh vực khó khăn (BĐS thuộc trong danh sách các ngành nghề được cơ cấu). Thời hạn cơ cấu tối đa 12 tháng. Thông tư giúp các khoản nợ đáo hạn từ 2023 đến 06/2024 chuyển sang 2024 - 2025.

Tổng thể chính sách, trì hoãn/kéo giãn các khoản nợ đến hạn sang thời điểm khác. Áp lực sẽ quay trở lại trong cuối 2024 và năm 2025.

Nguồn cung sẽ phục hồi trở lại nhưng thanh khoản phân hóa

Theo BVSC, nguồn cung mới dự báo sẽ phục hồi trở lại khi pháp lý cải thiện, các doanh nghiệp đẩy mạnh bán hàng để cải thiện dòng tiền.

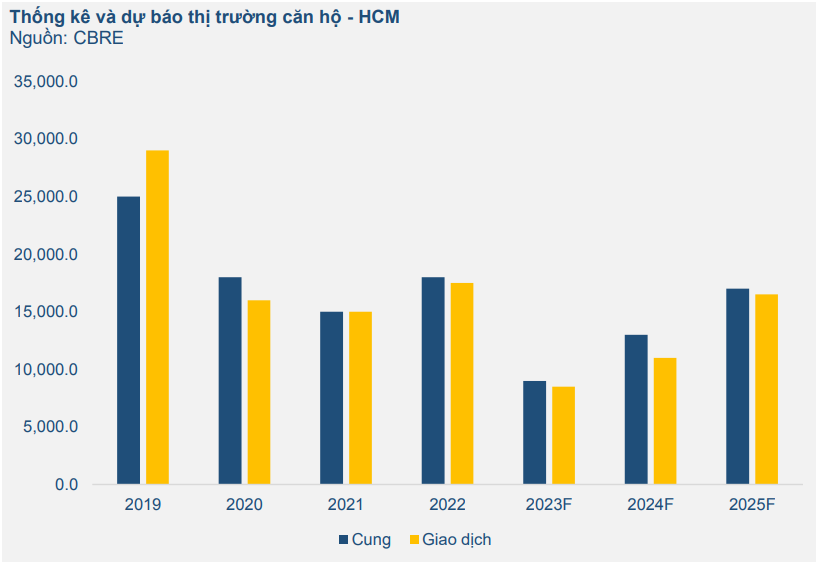

BVSC dẫn dự báo của CBRE cho biết phân khúc căn hộ sẽ phục hồi số lượng giao dịch trong 2024 ở Hà Nội và TPHCM.

Các dự án sẽ triển khai trở lại và bán mới trong quý 3 năm nay gồm cụm dự án thành phần ở Vinhomes Grand Park (Origami, The Masterise Centre Point, Vinhomes Glory, Glory Hights); các dự án Hưng Thịnh (Avatar, Moonlight Thủ Đức, 9X Hóc Môn…); một số dự án riêng lẻ như Privia, Akari…

Chênh lệch giá sơ cấp và thứ cấp đã diễn ra từ giai đoạn 2019 - 2022 khi giá các dự án mới ngày càng gia tăng. Chênh lệnh nới rộng do nhu cầu đầu cơ ở mức cao cùng với các chính sách thanh toán kéo dài. Hiện tại, sự chênh lệch này là trở ngại lớn cho các dự án mở bán mới.

Hơn nữa, chênh lệch giữa nguồn cung và nhu cầu các dự án đang triển khai phần lớn chủ đầu tư là căn hộ cao cấp, hạng sang hoặc nhà, phố biệt thự ở các tỉnh lân cận Hà Nội, TPHCM.

Sản phẩm đất nền riêng lẻ gia tăng áp lực cạnh tranh với giá bán điều chỉnh giảm về năm 2019. Các sản phẩm đất nền riêng lẻ sẽ hấp dẫn sự quan tâm các nhà đầu tư dù thiếu vắng các chính sách thanh toán.

BVSC dự báo, các sản phẩm đáp ứng nhu cầu ở thực hoặc tích lũy giá trị (nhà phố trung tâm), nhà ở xã hội sẽ có thanh khoản. Các phân khúc khác sẽ ghi nhận giao dịch ở mức thấp.

Thanh Tú

FILI

|