|

Cung – cầu các phân khúc bất động sản chuyển biến trong quý 2

Theo bản tin báo cáo thị trường bất động sản quý 2/2023 của DKRA Group, tại TPHCM và vùng phụ cận, thị trường bất động sản sơ cấp tăng trưởng về nguồn cung lẫn sức cầu so với quý 1/2023 nhưng không đáng kể.

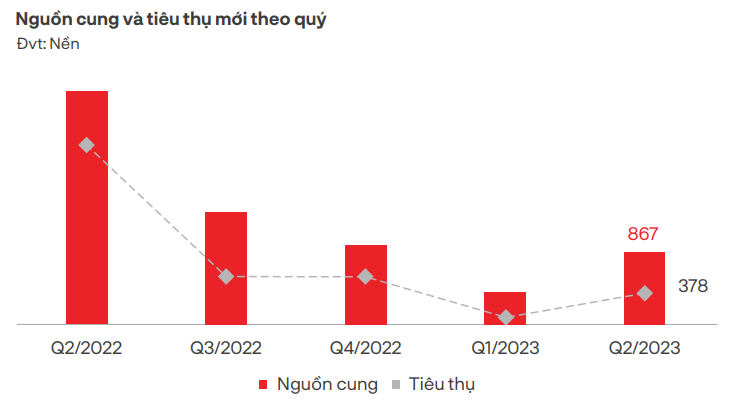

Cụ thể, phân khúc đất nền trong quý 2/2023 tại thị trường TPHCM và vùng phụ cận ghi nhận 8 dự án mở bán với nguồn cung khoảng 867 nền, tăng 2.3 lần so với quý trước. Tỷ lệ tiêu thụ đạt 44% tương đương 378 nền, tăng gấp 4.8 lần so với quý 1/2023.

Nguồn: DKRA

|

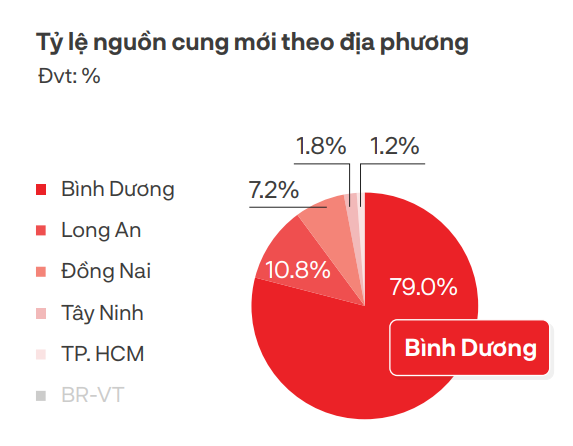

Thị trường đất nền vùng phụ cận tiếp tục giữ vị thế chủ lực khi tập trung chủ yếu ở Bình Dương với nguồn cung mới chiếm 79%, lượng tiêu thụ 87.6%. Mặt bằng giá bán sơ cấp không có nhiều biến động so với quý trước, các giao dịch tập trung chủ yếu ở những dự án đã hoàn thiện hạ tầng, pháp lý.

Nguồn: DKRA

|

DKRA nhận định, trước những động thái tháo gỡ vướng mắc từ Nhà nước về chính sách pháp lý, giảm lãi suất cũng như tăng cường giải ngân trong thời gian qua, được xem là tín hiệu tích cực đẩy nhanh tốc độ hồi phục cho thị trường bất động sản nói chung và phân khúc đất nền nói riêng trong thời gian tới.

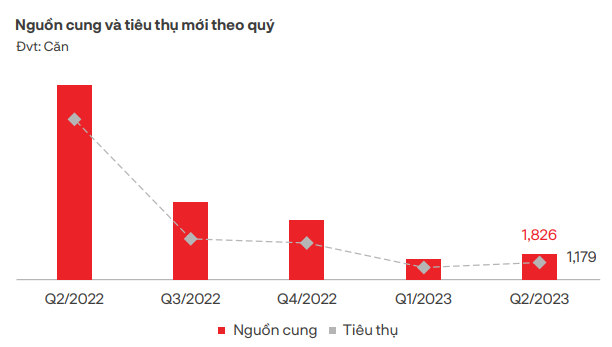

Thị trường căn hộ chào đón 15 dự án mở bán trong quý vừa qua, với nguồn cung mới khoảng 1,826 căn, tập trung chủ yếu tại TPHCM và Bình Dương chiếm gần 90%. Nguồn cung mới ghi nhận tăng 33% so với quý trước nhưng sụt giảm 87% so với cùng kỳ năm 2022. Tỷ lệ tiêu thụ đạt khoảng 65% nguồn cung mới, tương đương 1,179 căn.

Nguồn: DKRA

|

Sức cầu chung tăng so với quý 1 nhưng vẫn ở mức thấp so với cùng kỳ năm ngoái. Đáng chú ý, phân khúc căn hộ hạng A giữ vững vị thế chủ đạo tại TPHCM chiếm 91% nguồn cung mở bán mới trong quý, các dự án tập trung tại khu Đông, TP. Thủ Đức.

Trong khi đó tại các tỉnh giáp ranh, tỷ trọng phân khúc căn hộ hạng C gia tăng đáng kể, chiếm 39% nguồn cung mới toàn thị trường, phân bổ chủ yếu tại 3 thành phố trực thuộc tỉnh Bình Dương là Thuận An, Dĩ An và Thủ Dầu Một.

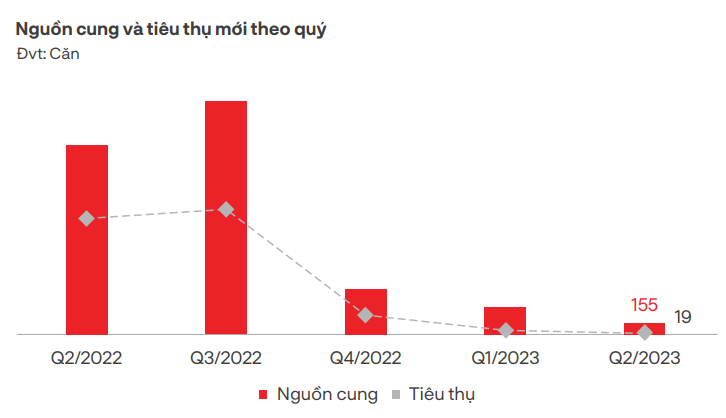

Nguồn cung mới nhà phố/biệt thự khu vực TPHCM và vùng phụ cận trong quý 2/2023 đón nhận 155 căn mở bán đến từ 11 dự án, bằng 41% so với quý trước và chỉ bằng 6% so với cùng kỳ năm ngoái.

Tỷ lệ tiêu thụ ghi nhận đạt khoảng 12% nguồn cung mới, tương đương 19 căn, tập trung chủ yếu ở các dự án có mức giá dưới 5 tỷ đồng/căn.

Nguồn: DKRA

|

Thị trường sơ cấp ghi nhận mức giảm 5 - 7%, thị trường thứ cấp ghi nhận mức giảm 9 - 11% so với đầu năm, tuy nhiên thanh khoản thị trường ở mức khá thấp.

Các chính sách cam kết thuê lại, chiết khấu 20 - 30% cho phương thức thanh toán nhanh (70 - 95%) được một số chủ đầu tư áp dụng nhằm kích cầu thị trường.

Theo DKRA, lãi suất cho vay bất động sản có dấu hiệu hạ nhiệt, cùng với việc đẩy nhanh giải ngân nguồn vốn đầu tư công, ... được kỳ vọng sẽ mang lại những tín hiệu tích cực cho thị trường bất động sản trong trung và dài hạn.

Loại hình bất động sản nghỉ dưỡng – biệt thự nghỉ dưỡng, nguồn cung mới đón nhận 76 căn đến từ 5 dự án mở bán, tăng so với quý trước nhưng chỉ bằng 4% so với cùng kỳ năm 2022.

Sức cầu thị trường tăng nhưng không đáng kể, chỉ tương đương 5% so với cùng kỳ. Lượng tiêu thụ mới đạt 50 căn, tương đương 66% nguồn cung mở bán, giao dịch tập trung cục bộ tại một dự án nhất định.

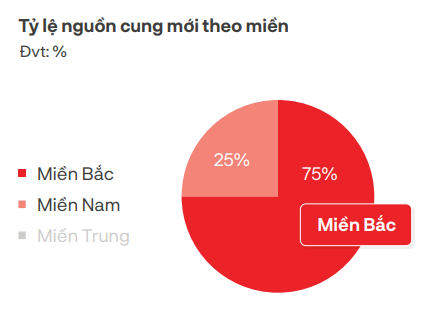

Miền Bắc tiếp tục là khu vực dẫn đầu khi chiếm 75% tổng nguồn cung và 94% lượng tiêu thụ cả nước. Riêng miền Trung không ghi nhận dự án mở bán mới.

Nguồn: DKRA

|

Mặt bằng giá bán sơ cấp không có nhiều biến động. Các chủ đầu tư vẫn còn khá thận trọng trong việc đưa sản phẩm mới ra thị trường, trong khi đó, nhiều chính sách ưu đãi, chiết khấu tiếp tục được duy trì nhằm hỗ trợ khách hàng, gia tăng thanh khoản.

DKRA cho biết, những khó khăn chung của thị trường, biến động kinh tế vĩ mô... đã tác động đến tâm lý khách hàng, khiến thanh khoản thị trường chưa đạt được như kỳ vọng.

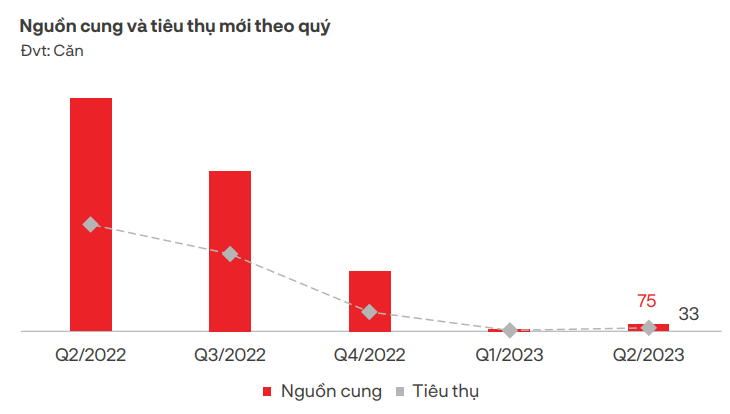

Còn phân khúc nhà phố/shophouse nghỉ dưỡng, thị trường ghi nhận 75 căn nguồn cung mới đến từ 4 dự án mở bán. Lượng tiêu thụ đạt 44% nguồn cung mới, tương đương 33 căn.

Giữa bối cảnh trầm lắng của thị trường trong thời gian qua, nguồn cung trong quý 2/2023 tiếp tục duy trì xu hướng giảm, chỉ tương đương 3% so với cùng kỳ năm 2022.

Nguồn: DKRA

|

Sức cầu thị trường tăng so với quý trước nhưng vẫn còn rất thấp, giảm hơn 97% so với cùng kỳ. Miền Nam vẫn là khu vực dẫn đầu khi chiếm 52% tổng nguồn cung và 58% tổng lượng tiêu thụ cả nước. Riêng miền Trung tiếp tục khan hiếm dự án mở bán mới.

Ước tính có hơn 80% dự án sơ cấp đóng giỏ hàng để điều chỉnh lại giá bán và chính sách bán hàng phù hợp. Ngoài ra, trước áp lực về dòng tiền, các chủ đầu tư cũng đưa ra các phương án chiết khấu lên đến 40 - 50% khi khách hàng thanh toán nhanh.

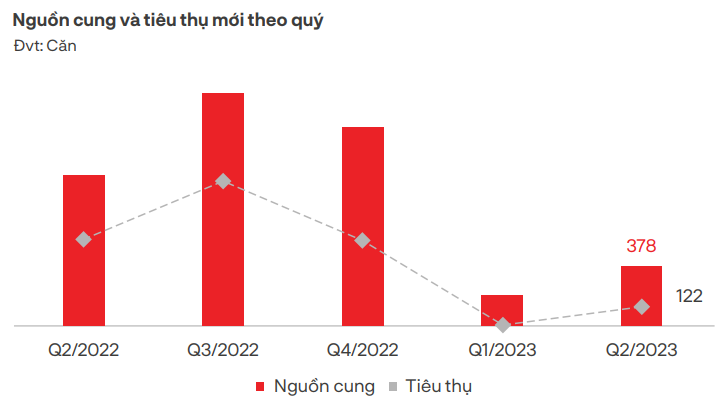

Phân khúc condotel trong quý 2/2023 ghi nhận nguồn cung tăng mạnh so với quý trước nhưng vẫn còn ở mức thấp, chỉ tương đương 39% so với cùng kỳ, với khoảng 378 căn đến từ 3 dự án mở bán. Lượng tiêu thụ mới đạt khoảng 122 căn, đạt 32% nguồn cung mới.

Những thông tin khả quan của Chính phủ về quy định cấp sổ hồng cho condotel được xem là một cú hích tâm lý, giúp các chủ đầu tư được tiếp thêm động lực cũng như góp phần giúp phân khúc condotel bắt đầu có những tín hiệu tích cực., DKRA cho hay.

Nguồn: DKRA

|

Sức cầu thị trường có sự tăng trưởng so với quý trước, tuy nhiên vẫn còn ở mức thấp, thấp hơn 78% so với cùng kỳ. Phần lớn lượng giao dịch tập trung vào những dự án có pháp lý hoàn thiện, được ngân hàng bảo lãnh và được vận hành bởi đơn vị quốc tế 4 - 5 sao.

Mặt bằng giá bán sơ cấp không có nhiều biến động so với quý trước nhưng ghi nhận tăng 2 - 4% so với cùng kỳ năm 2022, đây cũng là mức tăng thấp nhất trong 5 năm qua.

Tuy nhiên, việc tăng giá cũng kèm theo nhiều chính sách bán hàng, hỗ trợ lãi suất, ân hạn nợ gốc, cam kết/chia sẻ doanh thu/lợi nhuận… nhằm kích cầu thị trường.

Thanh Tú

FILI

|