|

HDG, NLG và SCS còn hấp dẫn không?

Các công ty chứng khoán (CTCK) khuyến nghị mua HDG trong bối cảnh Công ty sẽ tập trung hoàn thiện các thủ tục pháp lý cho các dự án BĐS; giữ NLG nhờ cấu tài chính lành mạnh giúp Công ty không bị áp lực bởi chi phí lãi vay tăng cao và đáo hạn trái phiếu; trung lập SCS với kỳ vọng nhu cầu xuất nhập khẩu sẽ cải thiện vào nửa cuối năm 2023.

Mua HDG với giá mục tiêu 40,800 đồng/cp

Theo CTCK VietCap (VCSC), Ban lãnh đạo CTCP Tập đoàn Hà Đô (HOSE: HDG) cho rằng Nghị định 10/2023/NĐ-CP có hiệu lực từ ngày 20/05/2023 sẽ giúp tháo gỡ nút thắt pháp lý cho các doanh nghiệp phát triển bất động sản (BĐS), trong đó có HDG.

Nghị định này quy định các tiêu chí rõ ràng hơn cũng như thời hạn 90 ngày để cơ quan chức năng cấp tỉnh xác định giá đất được sử dụng để tính tiền sử dụng đất.

Do đó, HDG dự kiến sẽ hoàn tất các thủ tục pháp lý cho Hado Minh Long tại Thủ Đức, TPHCM và Hado Greenlane tại Quận 8, TPHCM. HDG cũng kỳ vọng nguồn cung BĐS sẽ cải thiện trong quý 4/2023 - quý 1/2024.

Phối cảnh dự án Hà Đô Green Lane Quận 8

|

Ngoài ra, HDG dự kiến sẽ mở bán dự án Charm Villas Giai đoạn 3 vào quý 3/2023; tuy nhiên, giá bán cho giai đoạn này vẫn chưa được chốt (VCSC dự báo giá bán là 90 triệu đồng/m2, tương đương với giá bán trong Giai đoạn 2).

Theo ban lãnh đạo, HDG sẽ đánh giá quá trình phát triển các dự án điện gió Ea H'leo (20 MW) và Phước Hữu (50 MW) khi Quy hoạch Điện VIII được phê duyệt.

VCSC kỳ vọng Quy hoạch Điện VIII sẽ được phê duyệt vào nửa cuối năm 2023. Do đó, CTCK này giả định 2 dự án điện gió này sẽ đi vào vận hành từ đầu năm 2025 so với năm 2024 như trong dự báo trước đây.

VCSC dự báo lãi ròng năm 2023 của HDG sẽ giảm 19% so với cùng kỳ với đóng góp thấp hơn từ mảng năng lượng và bất động sản (lần lượt giảm 35% và 8%), sẽ ảnh hưởng đến hiệu ứng tích cực từ lợi nhuận cao hơn của mảng khách sạn & văn phòng cho thuê.

Mặt khác, mức định giá của HDG là hấp dẫn với P/E trượt 7.0 lần - thấp hơn 35% so với P/E trượt trung bình trung bình của các công ty cùng ngành BĐS và điện được lựa chọn của CTCK này.

Do đó, VCSC dự báo ROE trung bình là 21% và CAGR EPS là 26% trong giai đoạn 2022-2025. HDG có kế hoạch mở rộng điện gió với tổng công suất 540 MW, với tên/địa điểm dự án cụ thể ở miền Trung và trong đó 140 MW đã được đưa vào Quy hoạch Điện VII điều chỉnh.

Với các luận điểm trên, VCSC nâng giá mục tiêu cho HDG thêm 5% lên 40,800 đồng/cp và duy trì khuyến nghị mua. Rủi ro có thể tới từ các dự án BĐS hình thành trong tương lai chậm tiến độ so với dự kiến; tiếp tục chậm tiến độ đưa 4 dự án điện gió vào vận hành thương mại.

Yếu tố hỗ trợ sẽ là động thổ dự án điện gió lớn An Phong (300 MW) để tạo điều kiện cho Hado Energy thực hiện IPO.

Xem thêm tại đây

NLG: Giữ với giá mục tiêu 38,000 đồng/cp

Theo CTCK MB (MBS), nguồn cung căn hộ tại khu vực TPHCM giảm mạnh từ năm 2022 đặc biệt là phân khúc trung cấp do những vướng mắc trong việc xác định giá đền bù. Sang năm 2023, các sản phẩm căn hộ trung cấp dự kiến đạt tỷ lệ hấp thụ duy trì cao khoảng 90% nhờ nhu cầu hiện hữu và nguồn cung thiếu hụt.

Đây chính là điểm mạnh của CTCP Đầu tư Nam Long (HOSE: NLG) khi cho ra mắt các sản phẩm căn hộ phân khúc bình dân tại Ehomes Southgate, Mizuki Park và đạt tỷ lệ hấp thụ khoảng 80% kể từ khi mở bán.

Riêng về kết quả kinh doanh quý 1/2023, NLG ghi nhận doanh thu đạt hơn 235 tỷ đồng, giảm khoảng 50% so với cùng kỳ chủ yếu đến từ bàn giao sản phẩm Flora và Valora thuộc dự án Mizuki (Bình Chánh). Doanh thu giảm và chi phí tài chính chưa được kiểm soát khiến lãi sau thuế giảm mạnh xuống 16 tỷ đồng.

MBS kỳ vọng trong những quý tiếp theo, doanh thu của NLG sẽ cải thiện nhờ bàn giao các dự án lớn như Southgate hay Mizuki.

Tính đến cuối quý 1/2023, với cơ cấu tài chính lành mạnh giúp NLG không bị áp lực bởi chi phí lãi vay tăng cao và đáo hạn trái phiếu. Tỷ lệ nợ vay/tổng tài sản ở mức 20%, thấp hơn đáng kể so với trung bình 40% của ngành. Theo thông tin từ ĐHCĐ 2023, NLG đang có chiến lược thực hiện M&A để mở rộng quỹ đất khu vực phía Nam.

MBS đánh giá NLG hoàn toàn có thể vượt qua giai đoạn khó khăn của ngành hiện nay nhờ chiến lược đúng đắn. Trong năm 2023, NLG tập trung triển khai các dự án trung cấp như Mizuki Park, chung cư Akari và Ehomes Southgate. Các dự án này sẽ giúp doanh số bán hàng không bị ảnh hưởng mạnh như các đối thủ trong ngành.

|

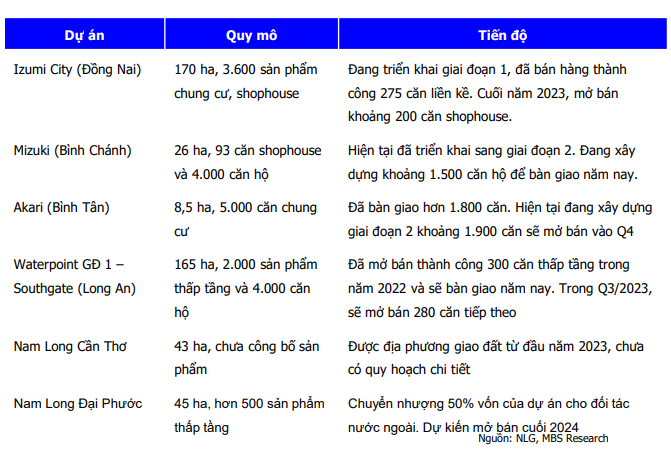

Bảng cập nhật tiến độ và kế hoạch mở bán giai đoạn 2023-2025

|

Theo dự phóng, doanh thu năm 2023 của NLG dự kiến vẫn duy trì tăng 14%. Biên lợi nhuận gộp giảm về mức 40%, do các hợp đồng triển khai được kí kết vào cuối 2021 với giá cao bởi ảnh hưởng của đà tăng giá nguyên vật liệu. Với doanh thu tăng nhẹ và chi phí giảm, lãi sau thuế dự kiến đạt mức hơn 903 tỷ đồng, tăng 4% và lãi ròng ở mức 617 tỷ đồng, tăng 11% so với cùng kỳ.

Từ những dự báo trên MBS khuyến nghị giữ cổ phiếu NLG với giá mục tiêu là 38,000 đồng/cp.

Xem thêm tại đây

SCS: Giá mục tiêu 1 năm là 68,000 đồng/cp

Theo CTCK SSI, quý 1/2023, CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) ghi nhận doanh thu giảm 33% so với cùng kỳ, đạt 162 tỷ đồng, tương ứng với sản lượng giảm 34%. Lãi trước và sau thuế giảm lần lượt 35% và 40%, đạt 129 tỷ đồng và đạt 113 tỷ đồng.

SSI cho rằng triển vọng của SCS trong năm 2023 có thể khá biến động và khó xác định chính xác, doanh thu sẽ bị ảnh hưởng bởi cả nhu cầu trong nước và nhu cầu thế giới yếu, do đó năm 2023 sẽ tiếp tục là năm có mức sụt giảm sâu về sản lượng của SCS.

Tuy nhiên, mức độ suy giảm trong thời gian còn lại của năm 2023 sẽ thu hẹp hơn so với quý 1/2023, nhờ mức nền không quá cao. Đồng thời, trong kịch bản cơ sở, SSI cũng kỳ vọng các hoạt động thương mại của SCS sẽ phục hồi trong nửa cuối năm 2023, do lượng hàng tồn kho giảm và bắt đầu có nhiều đơn đặt hàng hơn.

Nhìn chung, SSI dự báo lãi sau thuế của SCS ước tính sẽ giảm 25% so với cùng kỳ trong năm 2023 trước khi tăng trở lại 16% vào năm 2024, cùng với sự tăng trưởng về sản lượng.

|

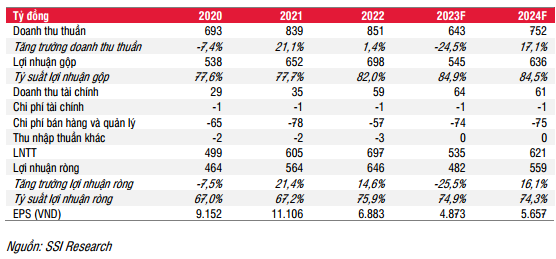

Dự phóng kết quả kinh doanh 2023-2024 của SCS

|

Mặc dù SCS phải đối mặt với những thách thức trong ngắn hạn do nhu cầu thế giới yếu, nhưng Công ty có nền tảng tài chính mạnh và chất lượng quản lý tốt, do đó, SSI cho rằng đây vẫn là một lựa chọn đầu tư dài hạn tốt với mức giá phù hợp.

Mặt khác, việc trì hoãn xây dựng Sân bay Quốc tế Long Thành, giúp Sân bay Tân Sơn Nhất kéo dài thời gian với vai trò là cửa ngõ duy nhất đối với hàng hóa hàng không ở miền Nam, đây là một điều rất tích cực đối với SCS.

Kết luận, SSI duy trì khuyến nghị trung lập đối với cổ phiếu SCS và đưa ra mức giá mục tiêu 1 năm là 68,300 đồng/cp (tiềm năng tăng giá là 4%). Trong ngắn hạn, CTCK này kỳ vọng nhu cầu xuất nhập khẩu sẽ cải thiện vào nửa cuối năm 2023, đây sẽ là yếu tố hỗ trợ cho giá cổ phiếu SCS.

Rủi ro giảm có thể đến từ triển vọng kinh tế vĩ mô và mức tiêu dùng kém hơn dự kiến, trong khi yếu tố hỗ trợ tăng có thể đến từ sự phục hồi mạnh hơn dự kiến trong nửa cuối năm 2023.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|