|

Thị trường trái phiếu 2,000 tỷ USD của Trung Quốc phát cảnh báo mới

Thị trường trái phiếu do chính quyền địa phương phát hành trị giá 2,000 tỷ USD của Trung Quốc đang tới gần điểm rủi ro vì các nhà phát hành gặp khó trong việc tái cấp vốn cho những khoản nợ sắp đáo hạn.

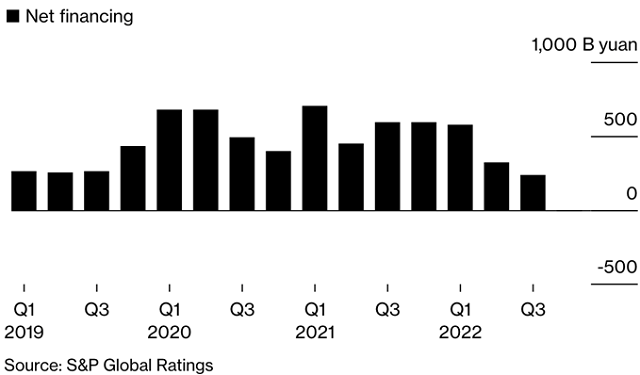

Lượng vốn ròng – tức là giá trị trái phiếu nhân dân tệ phát hành mới trừ đi số trái phiếu đáo hạn – cấp cho các kênh huy động của chính quyền địa phương (LGFV) chuyển âm trong quý 4/2022 lần đầu tiên trong ít nhất 4 năm qua, theo số liệu của S&P Global Ratings. Mặc dù con số này dương trở lại trong tháng 01/2023, song vẫn giảm 83% so với cùng kỳ năm ngoái (với 48.9 tỷ nhân dân tệ, tương đương 7.1 tỷ USD). LGFV thường tồn tại dưới dạng công ty đầu tư do chính quyền thành lập để huy động vốn cho các hoạt động xây dựng bất động sản và dự án cơ sở hạ tầng khác.

Tình trạng nguồn vốn sụt giảm xảy ra đúng vào thời điểm ngày càng nhiều doanh nghiệp rút khỏi giao dịch trái phiếu, điều này khiến thị trường nợ của chính quyền địa phương Trung Quốc càng thêm căng thẳng. Từ lâu, nợ chính quyền địa phương bị nhiều người coi là mối đe doạ với sự ổn định tài chính của Trung Quốc, dù họ đến nay vẫn tránh được một làn sóng vỡ nợ lớn.

Lượng vốn ròng cấp cho các công ty LGFV liên tục giảm và chuyển âm trong quý 4/2022 (tỷ Nhân dân tệ)

Theo Huaan Securities, ngay cả khi nền kinh tế lớn nhất châu Á này trở thành tâm điểm khi gỡ bỏ các biện pháp hạn chế nghiêm ngặt của Zero COVID, 22 nhà phát hành trái phiếu LGFV đã trễ hạn thanh toán hối phiếu thương mại vào tháng 01/2023, nhiều hơn 5 công ty so với tháng trước đó.

Trái phiếu LGFV cũng được giám sát chặt chẽ trở lại sau khi một công ty xây dựng ở tỉnh Quý Châu gia hạn các khoản vay với tổng trị giá gần 15.6 tỷ nhân dân tệ thêm 20 năm. Theo Fitch Ratings, động thái như vậy có thể báo trước về sự gia tăng các đề xuất tương tự, đồng thời báo hiệu rủi ro tái cơ cấu đối với những người nắm giữ trái phiếu LGFV được phát hành ở các tỉnh yếu kém về tài chính.

Laura Li, chuyên gia phân tích tín dụng tại S&P Global Ratings, cho rằng: “Nhà đầu tư nên cảnh giác cao độ với LGFV chất lượng thấp đến từ các khu vực có rủi ro cao. Nếu hoạt động tái cấp vốn gặp khó khăn hơn nữa và các nguồn lực của chính phủ không thể được triển khai kịp thời, thì có thể xảy ra nhiều cuộc khủng hoảng nợ hoặc thậm chí là vỡ nợ trái phiếu công”.

Trái phiếu LGFV là nhằm huy động vốn cho các dự án công cộng như đường, cầu và tàu điện ngầm. Tuy nhiên, chúng trở thành một trong những mắt xích yếu nhất trong khu vực công của Trung Quốc với một đống nợ sau cuộc khủng hoảng lĩnh vực bất động sản kéo dài và thời kỳ chi tiêu ồ ạt liên quan đến COVID-19.

Mặc dù chính quyền các địa phương ở Trung Quốc chưa vỡ nợ đối với bất kỳ trái phiếu công nào, song việc phát hành trái phiếu giảm mạnh dấy lên lo ngại rằng một vài nơi có thể đang gặp khó khăn hơn trong việc bổ sung tiền, dù chính sách tiền tệ đã được nới lỏng.

Đà tăng của lợi suất trái phiếu cùng tâm lý lo ngại của nhà đầu tư đã khiến các công ty, bao gồm nhiều công ty LGFV, rút lui khỏi kế hoạch bán trái phiếu trị giá 150 tỷ nhân dân tệ kể từ đầu tháng 11/2022, theo dữ liệu do Bloomberg tổng hợp. Phần bù rủi ro đối với trái phiếu doanh nghiệp kỳ hạn 3 năm được xếp hạng AAA tại Trung Quốc đại lục tăng lên mức cao nhất kể từ năm 2020 vào giữa tháng 12 năm ngoái, một phần do làn sóng rút tiền khỏi các sản phẩm quản lý tài sản. Tuy nhiên, nó đã giảm khoảng 35 điểm cơ bản từ sau đó.

Đến cuối tháng 12/2022, các công ty LGFV có khoảng 13.5 ngàn tỷ nhân dân tệ trái phiếu đang lưu hành tại thị trường đại lục, theo dữ liệu từ S&P.

Trong những năm gần đây, các cơ quan quản lý Trung Quốc đã cố gắng kéo giảm kỳ vọng của nhà đầu tư rằng Bắc Kinh sẽ ra tay giải cứu các công ty LGFV đang gặp khó khăn. Theo báo cáo ngân sách năm 2023, một số tỉnh đã đẩy mạnh nỗ lực giảm nợ tiềm ẩn, chủ yếu là các khoản vay LGFV, đồng thời tuyên bố sẽ tiếp tục giảm nợ trong năm nay.

Điều tiết nợ tiềm ẩn cũng là một ưu tiên của chính quyền trung ương. Chủ tịch Tập Cận Bình tuyên bố sẽ siết chặt việc giám sát các khoản nợ của chính quyền địa phương, Bloomberg dẫn lại một phần bài phát biểu hồi tháng 12/2022 của ông Tập tại Hội nghị Công tác Kinh tế Trung ương.

Tình hình tài chính của nhiều công ty LGFV trở nên tồi tệ hơn sau khi họ phải cùng chính quyền các tỉnh, thành phố can thiệp để giúp đỡ các doanh nghiệp bất động sản gặp khó.

Để giải quyết phần nào khủng hoảng bất động sản, các công ty LGFV đã chi 2.2 ngàn tỷ nhân dân tệ để mua lại hơn một nửa số đất thổ cư được bán vào năm ngoái, theo thống kê của Guangfa Securities Co. hồi đầu tháng 02/2023. Trong khi đó, thu nhập của chính quyền địa phương từ việc bán đất cũng giảm 23% xuống còn 6.69 ngàn tỷ nhân dân tệ trong năm ngoái, ghi nhận mức thu hàng năm thấp nhất kể từ năm 2018, theo dữ liệu chính thức.

Ngoài việc thu nhập từ việc bán đất giảm, các khoản chi tiêu liên quan đến COVID-19 cũng kéo giảm khả năng hỗ trợ công ty LGFV của chính quyền địa phương, khiến họ càng dễ bị tổn thương.

Ông Terry Zhang, Giám đốc cấp cao tại CSPI Credit Ratings Co., cho rằng việc không xảy ra vỡ nợ đã tạo cho mọi người một nhận thức chung rằng trái phiếu LGFV có phần khác biệt so với các khoản vay ngân hàng và các công cụ tài chính phi tiêu chuẩn khác. Tuy nhiên, theo ông, đó lại là điểm dễ đổ vỡ nhất.

Kim Dung (Theo Bloomberg)

FILI

|