|

Bài học từ cuộc đại kích thích của những năm 1970

Có một mối đe dọa không chỉ đến từ việc nới lỏng quá sớm mà còn nới lỏng quá nhiều dưới áp lực chính trị, bởi nó rất có thể sẽ gây ra một đợt lạm phát khác.

Kết thúc cuộc họp chính sách tháng 02/2023, Cục Dự trữ Liên bang Mỹ (Fed) quyết định tăng lãi suất 0.25 điểm phần trăm, đánh dấu 8 đợt nâng lãi suất liên tiếp kể từ tháng 03/2022. Bước đi được cho là bớt “diều hâu” này khiến phần lớn thị trường đang đặt cược rằng Fed sẽ sớm hạ lãi suất để tránh một cú “hạ cánh cứng” cho nền kinh tế lớn nhất thế giới.

Dưới đây là bài viết thể hiện quan điểm của ông Martin Wolf, nhà bình luận kinh tế trưởng của Financial Times. Ông từng đoạt giải Commander of the British Empire vào năm 2000 cho lĩnh vực “dịch vụ cho báo chí tài chính”.

Chúng ta có thể học được gì từ những chuyên gia theo trường phái trọng tiền về điều đã xảy ra với giá cả trong thời kỳ hậu đại dịch COVID-19? Chúng ta có thể học được gì từ những sai lầm trong những năm 1970?

Martin Wolf, nhà bình luận kinh tế trưởng của Financial Times.

|

Mục đích của việc đặt ra những câu hỏi này là để các cuộc tranh luận hiện nay, đặc biệt là giữa các ngân hàng trung ương, trở nên từ tốn hơn. Việc họ không thể dự đoán, thậm chí là ngăn chặn, những đợt giá cả tăng vọt gần đây là rất rõ ràng. Vậy thì tại sao nó lại xảy ra và lịch sử có thể gợi ý gì về những sai lầm vẫn có thể xảy ra?

Có thể nói rằng chúng ta không có gì để học hỏi cả. COVID-19 là sự kiện độc nhất mà các nhà hoạch định chính sách đã phản ứng theo cách phù hợp nhất có thể. Còn những năm 1970 là thời kỳ quá xưa rồi. Các nhà hoạch định chính sách sẽ không mắc sai lầm để khiến giá cả tiêu dùng tăng trở lại, cũng như khiến kỳ vọng lạm phát cao vĩnh viễn. Tôi muốn tin những điều này, song thực sự là tôi không làm được.

Năm 2020 chứng kiến tăng trưởng tiền bùng nổ chưa từng thấy trong thế kỷ 21

Hãy bắt đầu với tiền

Có hai trở ngại khiến nguồn cung tiền không còn là vấn đề quan trọng. Trở ngại đầu tiên cũng là điều quan trọng hơn, đó là cung tiền từ lâu đã bị các nhà kinh tế vĩ mô loại bỏ như một mục tiêu và thậm chí như một chỉ báo. Còn điều ít quan trọng hơn là rất nhiều người từng điên cuồng với chính sách nới lỏng định lượng được đưa ra sau cuộc khủng hoảng tài chính toàn cầu.

Như tôi đề cập trong một bài viết cách đây gần một năm, nhà kinh tế học người Anh Charles Goodhart từng phản biện vào năm 1975 rằng bất kỳ quy luật thống kê nào dựa trên quan sát cũng sẽ có xu hướng sụp đổ khi áp lực được đặt lên nó vì mục đích kiểm soát. Quan điểm này được chứng minh là xác đáng với chủ nghĩa tiền tệ của những năm 1980. Nhưng, tôi cho rằng có một hệ quả tất yếu: nếu không còn được sử dụng làm mục tiêu nữa thì tiền có thể lại trở thành một chỉ báo hữu ích.

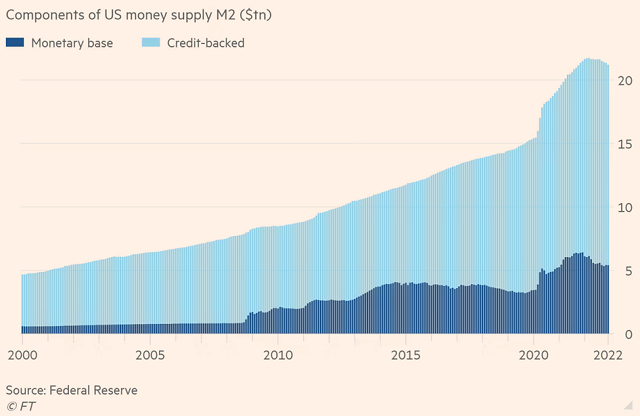

Cung tiền M2 tăng ổn định trước năm 2020 dù tiền cơ sở tăng vọt (ngàn tỷ USD)

Mới đây, ông Claudio Borio của Ngân hàng Thanh toán Quốc tế cũng gợi ý điều tương tự. Ông cho rằng tiền có quan trọng hay không phụ thuộc vào việc lạm phát có cao hay không. Nói cách khác, sự hiện diện của dòng tiền dư thừa trên bảng cân đối kế toán sẽ ảnh hưởng đến hành vi nhiều hơn khi mọi người nhạy cảm với lạm phát hơn là khi họ không nhạy cảm.

Còn trong một bài viết đăng trên trang Money: Inside and Out, Chris Marsh của Exante Data giải thích về cách tiền bị loại bỏ khỏi suy nghĩ của các chuyên gia kinh tế tiền tệ và ngân hàng trung ương. Tuy nhiên, ông lưu ý rằng việc mở rộng cung tiền có thể ảnh hưởng đáng kể đến chi tiêu. Điều này thậm chí có nhiều khả năng xảy ra hơn nếu lượng tiền do các ngân hàng trung ương tạo ra giải quyết được vấn đề thâm hụt tài khoá một cách hiệu quả, giống như những gì đã xảy ra vào năm 2020.

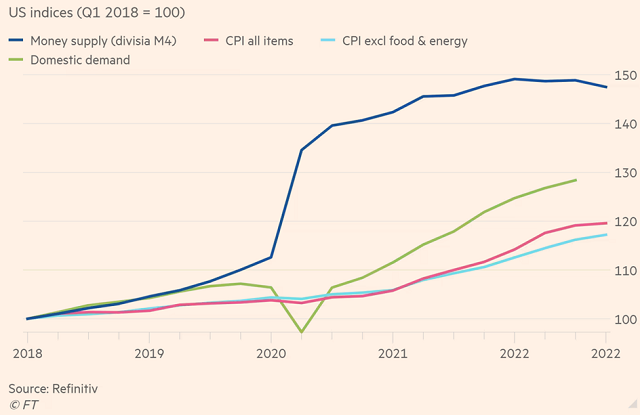

Cung tiền tăng mạnh đã kích thích nhu cầu và giá cả trong nước ở Mỹ

Một điểm quan trọng là việc mở rộng cung tiền giờ khác rất nhiều so với những gì xảy ra sau năm 2008. Hậu quả của cuộc khủng hoảng tài chính toàn cầu 2008 là tốc độ tạo ra tiền bằng các khoản vay của ngân hàng đã chậm lại đáng kể. Song, tiền do các ngân hàng trung ương tạo ra thông qua chương trình mua tài sản (QE) đã giúp bù đắp cho sự trì trệ này. Mức độ nghiêm trọng của suy thoái kinh tế sau khủng hoảng nhờ đó cũng được giảm đáng kể.

Đầu năm 2020, điều ngược lại đã xảy ra: tăng trưởng tín dụng tư nhân và tốc độ tạo tiền của các ngân hàng trung ương đều rất mạnh. Tăng trưởng trung bình hàng năm của M2 tại Mỹ từ cuối năm 2008 đến cuối năm 2019 chỉ là 6%. Nhưng, trong 12 tháng tính đến tháng 02/2021, tốc độ tăng trưởng đạt 27%. Yếu tố này, cùng với các biện pháp kích thích tài khoá, đã thúc đẩy nhu cầu trong nước trên danh nghĩa của Mỹ tăng hơn 20% trong hai năm tính đến quý 3/2022.

Kết quả, kinh tế Mỹ phục hồi mạnh mẽ. Nhưng nó cũng khiến giá cả tăng vọt, trong hai năm tính đến tháng 12/2022, chỉ số giá tiêu dùng cơ bản của Mỹ tăng 11.5%, cao hơn nhiều mức mục tiêu 4% của Fed (mục tiêu hàng năm là 2%).

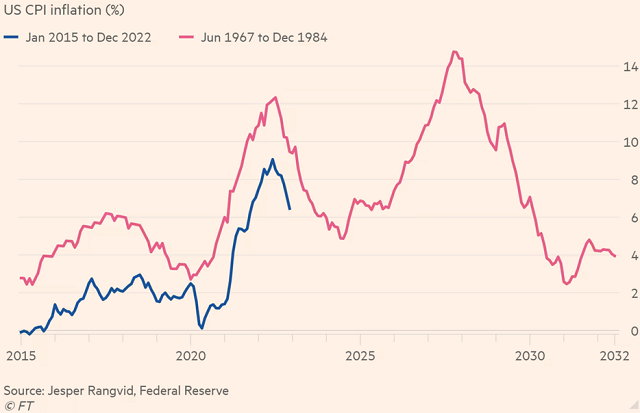

Diễn biến lạm phát tại Mỹ vào những năm 1970 tương tự như hiện tại (%)

Tất cả đã là quá khứ, bây giờ thì sao?

Các thước đo bao quát về tiền tệ của Mỹ đều đang giảm. Ví dụ, vào tháng 12/2022, M2 thấp hơn 2.5% so với mức đỉnh vào tháng 03/2022. Dữ liệu về các thước đo bao quát hơn do Trung tâm Ổn định Tài chính cung cấp cũng vẽ bức tranh tương tự. Điều này cho thấy lạm phát có thể giảm nhanh hơn dự kiến. Thậm chí, nếu mục tiêu chỉ là để ổn định lạm phát chứ không phải làm cho mặt bằng giá giảm trở lại thì chính sách hiện tại đã quá chặt chẽ.

Tuy nhiên, dường như vẫn còn một lượng tiền treo (là hiện tượng trong đó mọi người giữ tiền vì không thể chi tiêu). Trong bài blog đăng vào tháng 01/2023, chuyên gia kinh tế người Đan Mạch, Jesper Rangvid đã đưa ra một so sánh nghiêm túc với những năm 1970. Ông chỉ ra sự phù hợp của việc so sánh thời điểm hiện tại với một thời kỳ khác, khi mà sự tăng trưởng tài chính và tiền tệ mạnh mẽ tương tác với các cú sốc nguồn cung gây ra lạm phát cao. Vào những năm 1970, có hai thứ tăng mạnh, cũng giống như hiện tại, đó là giá năng lượng và chính sách tiền tệ nới lỏng.

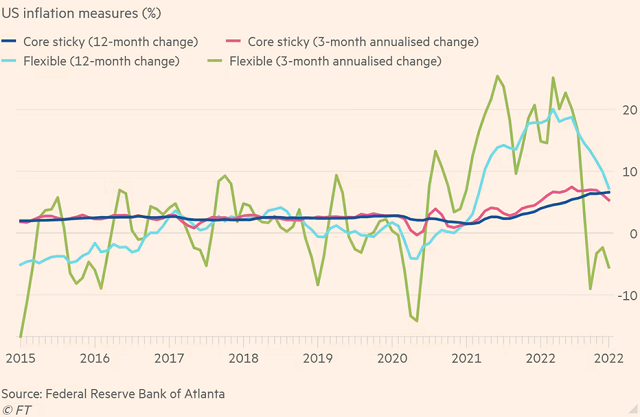

Lạm phát tại Mỹ cao hơn nhiều mức mục tiêu 2%

Ông Rangvid cho biết thêm: “Ngay khi lạm phát bắt đầu giảm vào đầu những năm 1970, Fed đã giảm lãi suất chính sách. Điều này là quá sớm, ý là lãi suất thực đã giảm quá nhanh và quá nhiều”. Vào tháng 12/2022, lạm phát đều ở mức hơn 5% so với tháng trước, quý trước và cùng kỳ năm trước, và được Ngân hàng Dự trữ Liên bang Atlanta đánh giá là “lạm phát dai dẳng”.

Ông Rangvid kết luận rằng để đưa lạm phát trở lại mức mục tiêu 2%, Fed có thể mất nhiều thời gian hơn so với thời kỳ giữa những năm 1970, có lẽ là hai năm nữa. Nhưng có một mối đe doạ không chỉ đến từ việc nới lỏng quá sớm mà còn là nới lỏng quá nhiều dưới áp lực chính trị, việc này rất có thể sẽ gây ra một đợt tăng giá khác.

Vấn đề quan trọng là áp lực lạm phát hiện đã giảm bớt. Tôi đồng ý với ông Rangvid rằng chính sách tiền tệ đáng lẽ nên được thắt chặt sớm hơn. Tôi cũng đồng ý với ông Marsh rằng các ngân hàng trung ương không nên phớt lờ yếu tố tiền, giống như ông Mervyn King đã lập luận.

Có thể chúng ta cần phải chờ xem tình hình trước khi quyết định thắt chặt hơn nữa, ít nhất là ở Mỹ, đặc biệt nếu mọi người tập trung vào dữ liệu tiền tệ. Nhưng lạm phát cũng có thể trở nên nghiêm trọng hơn so với kỳ vọng. Bất kể điều gì xảy ra, đừng lặp lại những gì đã xảy ra trong những năm 1970, lạm phát đi xuống và sau đó giữ ở mức thấp.

Kim Dung (Theo FT)

FILI

|