|

Ai sẽ lấp vào lấp khoảng trống tài trợ vốn cho doanh nghiệp công nghệ ASEAN?

Xu hướng giảm của thị trường chứng khoán khiến các công ty khởi nghiệp công nghệ khao khát tăng trưởng ở Đông Nam Á ngày càng khó huy động vốn hơn, song họ và những công ty đầu tư mạo hiểm ủng hộ họ đã chuyển sang nguồn vốn truyền thống, thường bị bỏ qua, là các khoản vay ngân hàng.

Startup thường huy động vốn từ các công ty đầu tư mạo hiểm và doanh nghiệp lớn hơn, đổi lại họ chuyển giao cho nhà đầu tư một phần vốn chủ sở hữu. Nguyên nhân là hầu hết startup không thể vay được các khoản vay lớn từ ngân hàng do hồ sơ theo dõi ngắn hạn và chi tiêu quá nhiều trong giai đoạn đầu.

Nhưng ngày càng nhiều nhà đầu tư, bao gồm cả các ngân hàng như HSBC, thành lập quỹ cho vay để bổ sung nguồn vốn cho startup, cho phép các công ty trẻ này nắm giữ vốn lưu động ngắn hạn mà không làm giảm quyền sở hữu của người sáng lập.

Trong một cuộc phỏng vấn với Nikkei Asia, Amanda Murphy, Giám đốc ngân hàng thương mại khu vực Nam và Đông Nam Á của HSBC, cho biết ngân hàng đang chuẩn bị thành lập một quỹ cho vay dành riêng cho các công ty khởi nghiệp Indonesia, sau thành công ở những nơi khác trong khu vực.

“Chúng tôi đã cho vay gần nửa tỷ đô la trong lĩnh vực startup. Chúng tôi đã thành lập một quỹ ở Singapore với số tiền 200 triệu USD và ở Ấn Độ với số tiền 250 triệu USD. Và bây giờ chúng tôi đang xem xét làm điều tương tự ở Indonesia”, bà Murphy nói. Mỗi công ty con của ngân hàng tại các quốc gia này sẽ xác định số tiền cho vay từ bảng cân đối kế toán của họ và tự quản lý nguồn tín dụng.

Trong vài năm gần đây, HSBC đã mở rộng tín dụng cho một số công ty công nghệ lớn nhất trong khu vực, bao gồm cả Grab. Đông Nam Á, với dân số trẻ và số lượng startup đầy triển vọng ngày càng tăng, đã trở thành một thị trường đầy hứa hẹn cho HSBC, một thị trường mà bà Murphy gọi là động lực tăng trưởng cho nhà băng đến từ nước Anh này.

Bà Murphy cho biết các công ty khởi nghiệp trong khu vực đang nghĩ rằng các ngân hàng truyền thống không có khẩu vị rủi ro nên sẽ không cho họ vay tiền. “Vì vậy, chúng tôi cho rằng bằng cách tung ra các quỹ cụ thể, chúng tôi sẽ có thể liên lạc với những công ty đó, để cho họ biết chúng tôi mở cửa với doanh nghiệp và hiểu ngành của họ hoạt động như thế nào”.

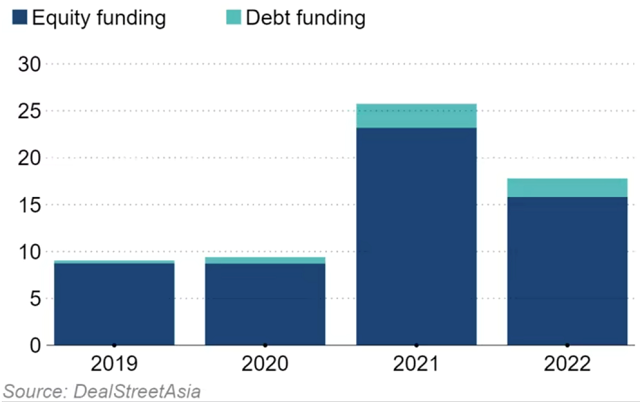

Hoạt động huy động vốn của giới startup ở Đông Nam Á (tỷ USD)

Bên cạnh việc cho vay, các ngân hàng cũng có thể mở rộng dịch vụ dành cho các công ty khởi nghiệp, bao gồm thanh toán xuyên biên giới, tạo điều kiện thuận lợi trong việc cung cấp tín dụng và kết nối với khách hàng tiềm năng ở các thị trường mới. Bà Murphy nói: “Những công ty này muốn nhiều thứ hơn là nợ”.

Một trong các thỏa thuận mà HSBC đã ký kết vào năm ngoái là khoản vay 50 triệu USD cho Hiệp hội tài trợ khởi nghiệp fintech có trụ sở tại Singapore, được cung cấp làm vốn lưu động cho các sản phẩm cho vay của họ nhắm vào công ty vừa và nhỏ. 100 triệu USD khác cũng được chuyển tới startup “mua ngay trả sau” và cho vay kỹ thuật số Atome Financial. Đây là một trong những thỏa thuận cho vay lớn nhất đối với startup ở Đông Nam Á vào năm ngoái.

Tuy nhiên, ở Đông Nam Á, vay nợ là một khái niệm tương đối mới, chỉ xuất hiện ở Singapore vào năm 2015, theo một báo cáo của PwC. Mặc dù loại và quy mô các khoản vay khác nhau, tùy thuộc vào quy mô của doanh nghiệp, nhưng phương pháp này đã trở nên quen thuộc hơn với những người vay tiềm năng khi môi trường huy động vốn trở nên khó khăn hơn vào năm ngoái với việc thị trường giảm mạnh.

Theo DealStreetAsia, những startup ở Đông Nam Á được hỗ trợ bởi nguồn vốn mạo hiểm đã hoàn thành ít nhất 51 giao dịch vay nợ vào năm 2022, huy động được tổng cộng 1.97 tỷ USD. Con số này cao hơn mức chỉ 30 giao dịch vào năm 2021 trị giá 2.57 tỷ USD. Chỉ riêng Grab đã chiếm gần 80% khoản cho vay vào năm 2021, với khoản vay trị giá 2 tỷ USD.

Năm ngoái, huy động vốn bằng nợ trong khu vực này chỉ chiếm 12% tổng giá trị huy động vốn, bao gồm cả các thương vụ mua cổ phần. Tuy nhiên, khi môi trường kinh tế vĩ mô của Đông Nam Á được dự báo gập ghềnh hơn trong năm nay, nhu cầu vay nợ tư nhân sẽ tăng lên”, DealStreetAsia cho biết trong một báo cáo hồi tháng 01/2023.

Ngân hàng coi sự hỗ trợ của các công ty đầu tư mạo hiểm như một nguồn xác nhận để giúp họ xác định liệu startup đó có phải là một sự đánh cược tốt hay không, đồng thời cũng là thước đo chính để phát hành khoản vay bảo lãnh. Bà Murphy cho biết HSBC cũng đang thảo luận với một số quỹ và công ty đầu tư mạo hiểm ở Singapore để nuôi dưỡng những startup đang tìm cách bổ sung vốn bằng khoản vay.

Cùng với đó, các công ty đầu tư mạo hiểm cũng thành lập quỹ cho vay của riêng họ. Genesis Alternative Ventures đã bắt đầu đầu tư thông qua quỹ thứ hai trị giá 150 triệu USD mà họ thành lập vào tháng 08/2022.

Được thành lập vào năm 2018, Genesis Alternative Ventures đã đầu tư vào 25 startup, bao gồm cả công ty cho vay trực tuyến Akulaku của Indonesia – một startup cũng được hỗ trợ bởi Ant Group của Alibaba Group. Công ty này kỳ vọng nhu cầu sẽ vẫn mạnh mẽ khi nhiều startup tìm kiếm cách mới để huy động vốn.

Martin Tang, đồng sáng lập và đối tác của Genesis Alternative Ventures, nói với Nikkei Asia: “Nhu cầu đến từ các công ty đang cố gắng tránh pha loãng vốn cổ phần quá mức vào thời điểm mà tâm lý định giá vẫn còn yếu. Vay nợ từ các công ty cho vay mạo hiểm là một phương án huy động vốn tốt trong những trường hợp như vậy”.

InnoVen Capital SEA, nhà cho vay mạo hiểm lớn ở Singapore, cho biết họ nhận được nhiều sự quan tâm hơn từ các startup vì định giá của các nhà đầu tư vốn cổ phần và người sáng lập không khớp nhau.

Trong báo cáo của DealStreetAsia, Paul Ong, đối tác của InnoVen, cho biết: “Về phía cầu, tôi nghĩ rằng chắc chắn có sự gia tăng đáng kể trong khoản nợ mạo hiểm. Nhưng gần đây chúng tôi trò chuyện nhiều hơn với các công ty đang ở giai đoạn tăng trưởng, và họ sẵn sàng chấp nhận quy mô vốn nhỏ hơn trong các vòng huy động”.

Tuy nhiên, cho startup vay rủi ro hơn cho các công ty lâu đời hơn vay, do họ không có nền tảng tài chính lâu dài và hầu hết đánh giá về khả năng tài chính của họ đều dựa trên dự báo thu nhập trong tương lai, theo ông Tang của Genesis Alternative Ventures. Các nhà đầu tư phải xem xét kỹ thành tích, mô hình kinh doanh, tính bền vững của các kế hoạch tăng trưởng và cấu trúc chi phí của startup.

Ông Tang cho biết: “Các dự báo tài chính hầu hết có xu hướng quá lạc quan và dựa trên các giả định không được đánh giá đầy đủ hoặc không được cân nhắc kỹ lưỡng. Việc họ thiếu các báo cáo tài chính đã được kiểm toán có nghĩa là chúng tôi cần phải dành nhiều thời gian hơn để tiến hành thẩm định các dòng vốn và biện pháp kiểm soát”.

Hơn nữa, làn sóng lãi suất tăng hiện tại cũng có thể ảnh hưởng đến các startup như vậy vì họ buộc phải trả lại nhiều tiền hơn cho nhà đầu tư của mình. Bà Murphy của HSBC cho biết: “Một số startup đang phải chịu áp lực, nhưng chúng tôi chưa thấy dấu hiệu vỡ nợ. Chúng tôi đang làm việc với các khách hàng của mình trên khắp khu vực để đảm bảo rằng chúng tôi có thể hỗ trợ cho tham vọng của họ”.

Kim Dung (Theo Nikkei Asia)

FILI

|