|

Chứng khoán Tuần 03-06/01/2023: Tâm lý thận trọng vẫn còn

Tâm lý thận trọng vẫn còn hiện diện trên thị trường dù có phiên đầu tuần tăng tốt. Khối lượng giao dịch trồi sụt cho thấy dòng tiền vẫn chưa thật sự trở lại. Điểm tích cực là khối ngoại vẫn đang duy trì mua ròng.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 03-06/01/2023

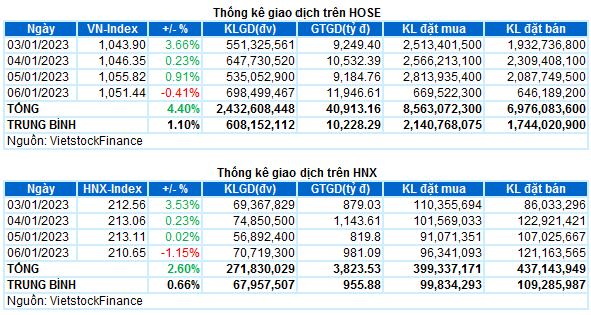

Giao dịch: Thị trường giao dịch tiêu cực trong phiên cuối tuần, VN-Index giảm nhẹ 4.38 điểm, xuống mức 1,051.44 điểm; HNX-Index giảm 2.46 điểm, xuống còn 210.65 điểm. Xét cho cả tuần, VN-Index tăng tổng cộng 44.35 điểm (+4.4%), HNX-Index tăng 5.34 điểm (+2.6%).

Khối lượng khớp lệnh trung bình trên sàn HOSE đạt hơn 549 triệu cổ phiếu/phiên, tăng 25.82% so với tuần giao dịch trước. Sàn HNX đạt trung bình hơn 61 triệu cổ phiếu/phiên, tăng 17.25% so với tuần giao dịch trước.

Chỉ số Nhà Quản trị Mua hàng - Purchasing Managers' Index ngành sản xuất Việt Nam của S&P Global đã giảm xuống mức 46.4 điểm trong tháng 12 so với 47.4 của tháng 11, cho thấy chỉ số này lần thứ hai liên tiếp nằm dưới ngưỡng trung tính 50 điểm, phản ánh các điều kiện kinh doanh ngành sản xuất tiếp tục suy giảm. Mức giảm kỳ này là đáng kể nhất kể từ đợt suy thoái liên quan đến đại dịch được ghi nhận trong quý 3 năm 2021.

Mở cửa phiên giao dịch đầu năm, VN-Index có sự bứt phá khi tăng mạnh 36.81 điểm. Nhiều cổ phiếu Large Cap hiện sắc xanh ủng hộ cho đà tăng này của chỉ số. Khối lượng giao dịch cũng có sự hồi phục so với tuần trước, tuy nhiên vẫn nằm dưới mức trung bình 20 ngày. Những phiên giao dịch sau đó, tâm lý thận trọng trở lại khiến VN-Index liên tục giằng co. Chỉ số tăng nhẹ lần lượt ở mức 2.45 điểm và 9.47 điểm trước khi đảo chiều giảm 4.38 điểm ở phiên giao dịch cuối tuần. Tính cho cả tuần, VN-Index tăng tổng cộng 44.35 điểm, lên mức 1,051.44 điểm.

Xét theo mức độ đóng góp, VCB, BID, VIC, SAB và HPG là những cổ phiếu có tác động tích cực nhất đến VN-Index. Tính riêng bộ đôi VCB và BID đã góp gần 9 điểm tăng cho chỉ số này. Ở chiều ngược lại, VJC, NVL, PVT là những cổ phiếu có tác động tiêu cực nhất, nhưng không ảnh hưởng nhiều đến chỉ số.

Ngành vật liệu xây dựng có tuần giao dịch tương đối tích cực. Trong đó, nhóm cổ phiếu sắt thép cùng ghi nhận mức tăng đáng kể. Tính cho cả tuần, HPG tiến 7.78%, HSG leo dốc 9.52%, NKG bứt phá 8.16%. Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), thị trường sắt thép thế giới đã bước vào giai đoạn phục hồi trong khoảng 2 tháng trở lại đây, với kỳ vọng nhu cầu sẽ có sự cải thiện, đặc biệt là các khu vực như Trung Quốc và Ấn Độ. Đây được xem là thông tin hỗ trợ tích cực cho sự hồi phục của nhóm cổ phiếu này.

Trong ngành ngân hàng, bên cạnh bộ đôi VCB và BID, nhiều cổ phiếu khác cũng có tuần giao dịch sôi động. Cụ thể, VPB tăng 5.87%, TPB tiến tốt 6.89%, STB tăng 8%, HDB hiện sắc xanh 3.13%...

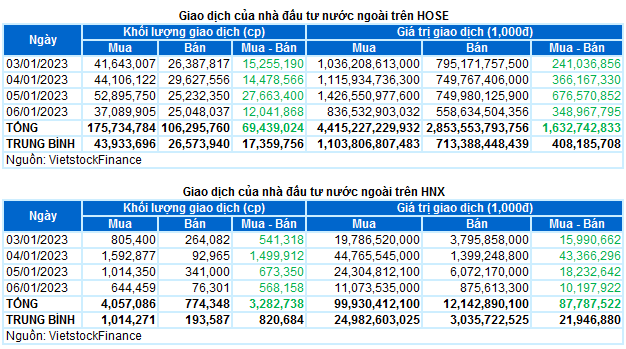

Nhà đầu tư nước ngoài mua ròng gần 1,721 tỷ đồng trên cả hai sàn. Khối ngoại mua ròng gần 1,633 tỷ đồng trên sàn HOSE và mua ròng gần 88 tỷ đồng trên sàn HNX.

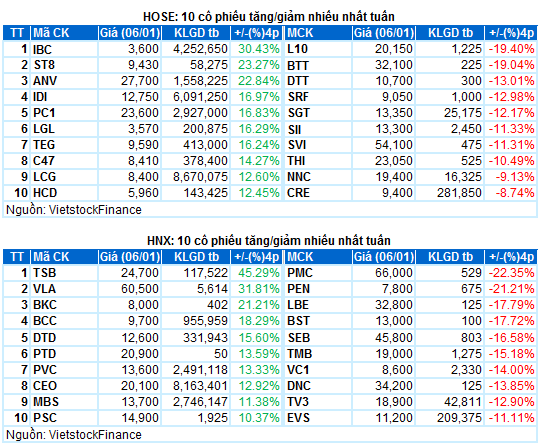

Cổ phiếu tăng tiêu biểu trong tuần qua là IBC và HSG

IBC tăng 30.43%: Sau chuỗi 26 phiên giảm sàn, cổ phiếu IBC đã bật tăng trở lại với liên tiếp những phiên tăng trần. Khối lượng giao dịch cũng có sự bứt phá mạnh và liên tục nằm trên trung bình 20 ngày gần nhất.

HSG tăng 9.52%: Cùng xu hướng chung với nhóm cổ phiếu sắt thép, HSG có tuần giao dịch ấn tượng khi tăng mạnh gần 10% trong tuần qua. Chỉ báo Stochastic Oscillator đã cho mua, MACD cũng đang hướng lên, nếu chỉ báo này cho mua trong thời gian tới thì triển vọng trong ngắn hạn của cổ phiếu sẽ tích cực hơn. Tuy nhiên, khối lượng giao dịch của HSG vẫn duy trì dưới mức trung bình 20 ngày cho thấy nhà đầu tư vẫn còn khá thận trọng.

Cổ phiếu giảm giá mạnh trong tuần qua là SGT

SGT giảm 12.17%: SGT có tuần giao dịch ảm đạm khi liên tiếp hình thành những cây nến đỏ trong tuần qua. Khối lượng giao dịch sụt giảm mạnh cho thấy dòng tiền đang rút khỏi cổ phiếu này.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock

FILI

|