|

Các sự kiện ngân hàng nổi bật năm 2022

Năm 2022 nền kinh tế tăng trưởng dưới nhiều áp lực từ thế giới và chính những biến cố trong nước. Ngành ngân hàng cũng chịu tác động từ các yếu tố vĩ mô cũng như những quyết sách để ổn định kinh tế. Cùng chúng tôi điểm lại những sự kiện ngân hàng nổi bật trong năm qua.

Từ đầu năm 2022 đến nay, Cục Dự trữ Liên bang Mỹ (Fed) và nhiều ngân hàng trung ương lớn đẩy mạnh thắt chặt chính sách tiền tệ, tăng nhanh lãi suất điều hành; xung đột Nga - Ukraine làm chuỗi cung ứng toàn cầu tiếp tục gián đoạn, giá xăng dầu và hàng hóa tăng cao, lạm phát tại nhiều nền kinh tế vượt mức kiểm soát… gây biến động lớn trên thị trường quốc tế và trong nước.

Trước tình hình đó, Ngân hàng Nhà nước Việt Nam (NHNN) đã chủ động, linh hoạt áp dụng đồng bộ các công cụ, giải pháp, can thiệp để duy trì hoạt động ổn định, thông suốt của thị trường tiền tệ, ngoại hối.

Để giữ ổn định tỷ giá hối đoái và kiểm soát lạm phát, NHNN đã quyết định tăng lãi suất điều hành nhằm can thiệp và kiểm soát, ổn định chính sách tiền tệ.

NHNN bắt đầu tăng các mức lãi suất điều hành vào ngày 09/09/2022 sau khi giữ nguyên lãi suất trong gần 2 năm. Mức lãi suất tái cấp vốn từ 4% tăng lên 5% và lãi suất chiết khấu từ 2.5% tăng lên 3.5%.

Tiếp sau đó, ngày 25/10/2022, NHNN tăng lãi suất tái cấp vốn từ 5.0%/năm lên 6.0%/năm; lãi suất tái chiết khấu từ 3.5%/năm lên 4.5%/năm; lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với tổ chức tín dụng (TCTD) từ 6.0%/năm lên 7.0%/năm.

Bên cạnh đó, NHNN cũng điều chỉnh tăng các mức trần lãi suất tiền gửi dưới 1 tháng từ mức 0.5%/năm lên 1.0%/năm; tiền gửi kỳ hạn 1 đến dưới 6 tháng từ 5.0% lên 6.0%/năm.

Lãi suất bình quân liên ngân hàng được đẩy lên cao cũng được cho là xuất phát từ định hướng điều hành của NHNN nhằm tạo ra chênh lệch an toàn với lãi suất USD, góp phần kiềm hãm đà tăng của tỷ giá.

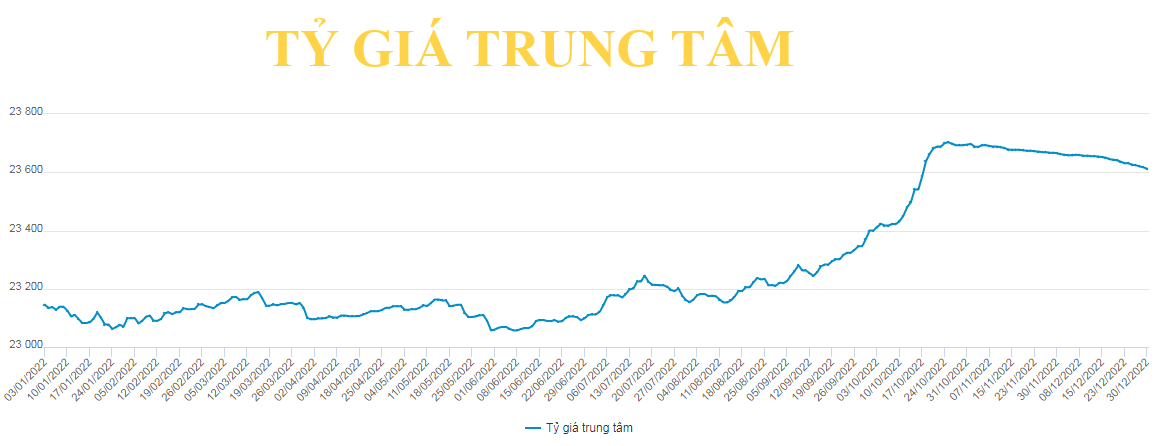

Để chủ động thích ứng trước diễn biến khó lường của thị trường quốc tế và định hướng tiếp tục thắt chặt chính sách tiền tệ, tăng lãi suất của Fed và các ngân hàng trung ương trên thế giới, ngày 17/10/2022, NHNN ban hành Quyết định số 1747/QĐ-NHNN quy định về tỷ giá giao ngay giữa đồng Việt Nam với các ngoại tệ của các TCTD được phép. Theo đó, biên độ tỷ giá giao ngay giữa đồng Việt Nam và Đô la Mỹ (USD) được điều chỉnh từ ±3% lên ±5%.

Chỉ sau 2 ngày NHNN nới biên độ tỷ giá, tại phiên 19/10/2022, giá bán USD tại các ngân hàng cũng ghi nhận mức kỷ lục. Giá USD tự do cán mốc 25,000 đồng/USD. Tỷ giá trung tâm trong cùng ngày là 23,663 đồng/USD.

Tính đến 30/12/2022, tỷ giá trung tâm niêm yết tại NHNN ở mức 23,612 đồng/USD, tăng 467 đồng so với phiên đầu năm 03/01 (23,145 đồng/USD).

Nguồn: VietstockFinance Nguồn: VietstockFinance

Để phòng thủ trước các dự báo tăng lãi suất tiếp theo của Fed, NHNN cũng liên tục điều chỉnh tăng giá bán USD. Tính từ đầu năm, NHNN đã tăng giá bán USD tổng cộng 1,720 đồng, tương đương mức tăng 7.4%.

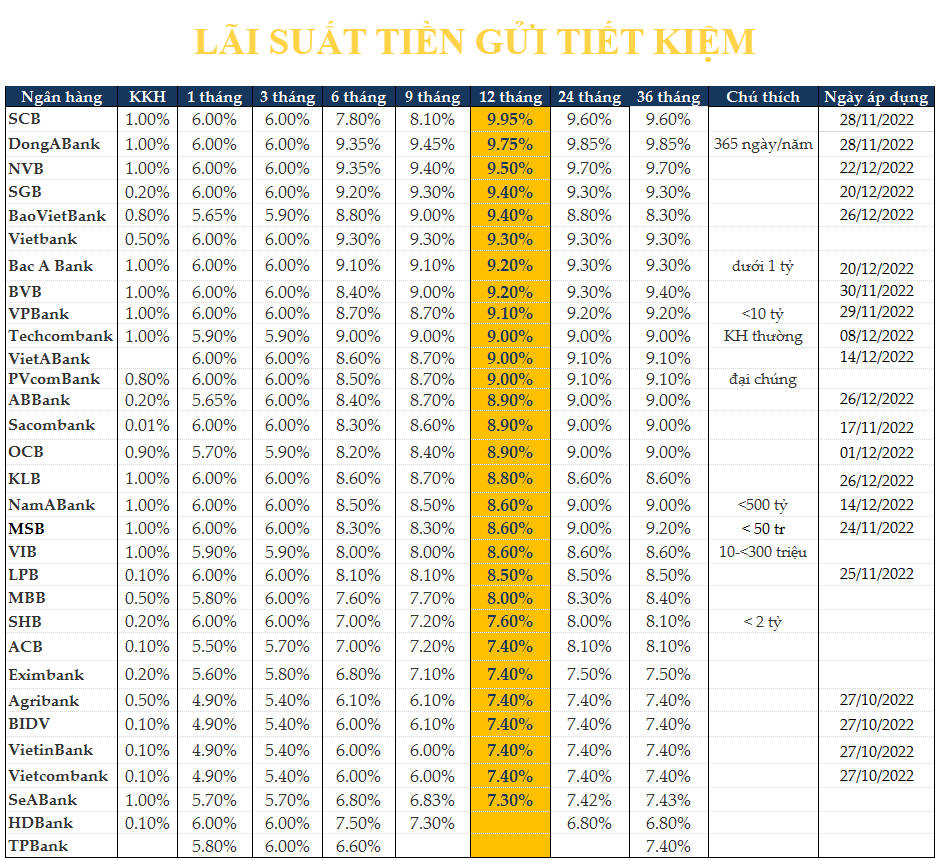

Cuộc đua tăng lãi suất tiền gửi tiết kiệm ở các ngân hàng bắt đầu sau khi NHNN tăng lãi suất điều hành từ cuối tháng 9. Ở lần tăng lãi suất điều hành vào cuối tháng 10, các ngân hàng thương mại (NHTM) đã mạnh tay hơn khi điều chỉnh lãi suất huy động kỳ hạn từ 6 tháng trở lên. Ở các kỳ hạn dưới 6 tháng, lãi suất đa số đều tăng lên mức tối đa theo quy định. Không chỉ các ngân hàng tư nhân, các ngân hàng quốc doanh cũng lao vào cuộc đua tăng lãi suất vào cuối tháng 10.

Tính đến 07/12, mức lãi suất tiền gửi tiết kiệm 1-3 tháng được NHTM nâng lên trong khoảng 4.9-6%/năm, kỳ hạn 6-9 tháng nằm trong khoảng 6-9.8%/năm, kỳ hạn 12 tháng trong khoảng 7.3-10%/năm.

Ở nhóm các ngân hàng quốc doanh gồm Agribank, Vietcombank, VietinBank và BIDV, mức lãi suất gần tương đồng nhau. Lãi suất tiền gửi kỳ hạn từ 1-2 tháng được giữ ở mức 4.9%/năm; kỳ hạn 3 tháng và 5 tháng duy trì 5.4%/năm; kỳ hạn 6-11 tháng giữ ở 6%/năm và kỳ hạn từ 12 tháng trở lên tăng lên 7.4%/năm. Ngay cả lãi suất không kỳ hạn cũng được tăng từ mức 0.1-0.2%/năm lên 1%/năm.

Lãi suất huy động tăng khiến lãi suất cho vay cũng tăng vọt trong giai đoạn cuối năm, với khách hàng cá nhân vay trung dài hạn, lên 15-16%/năm, còn doanh nghiệp vay ngắn hạn cũng ở mức 11-12%/năm... Trước tình hình đó, Hiệp hội ngân hàng (VNBA) phải tổ chức họp với các nhà băng và thống nhất áp dụng mức lãi suất huy động tại các kỳ hạn không vượt quá 9.5%/năm (kể cả các khoản khuyến mại cộng lãi suất). Đồng thời, các TCTD cũng đồng thuận nỗ lực giảm lãi suất cho vay hỗ trợ doanh nghiệp thông qua tiết giảm chi phí.

Tại văn bản số 9064 gửi các ngân hàng, Thống đốc NHNN yêu cầu các ngân hàng tiếp tục tiết giảm chi phí hoạt động, thủ tục hành chính, các khoản chi không cần thiết để có dư địa phấn đấu giảm lãi suất cho vay. NHNN nhấn mạnh sẽ theo dõi các trường hợp ngân hàng tiếp tục tăng lãi suất và có biện pháp xử lý đối với các ngân hàng này.

Ngày 08/10/2022, Cơ quan Cảnh sát Điều tra của Bộ Công An đã quyết định khởi tố vụ án và khởi tố bị can đối với bà Trương Mỹ Lan vì tội “Lừa đảo, chiếm đoạt tài sản” liên quan đến việc phát hành, mua bán trái phiếu của CTCP Tập đoàn Đầu tư An Đông.

Làn sóng rút tiền tại ngân hàng SCB gần như lập tức diễn ra ngay sau đó, đẩy Ngân hàng này vào thế khó. Liên quan đến trái phiếu doanh nghiệp, SCB đã gửi thông báo đến khách hàng, cam kết làm việc với các bên có liên quan, trong khả năng và thẩm quyền theo quy định của pháp luật, để bảo vệ quyền lợi và lợi ích hợp pháp của khách hàng. Hiện, SCB vẫn đang tiếp tục làm việc với Công ty Chứng khoán Tân Việt (TVSI), tổ chức phát hành, Bộ Công an và các cơ quan Nhà nước có thẩm quyền để trình bày các mong muốn, kiến nghị chính đáng nhằm giải quyết vấn đề cũng như bảo vệ quyền lợi và lợi ích hợp pháp của khách hàng.

Để ổn định hoạt động của SCB, NHNN quyết định kiểm soát đặc biệt SCB, hạn chế tác động tiêu cực đến Ngân hàng và hệ thống các TCTD. Hoạt động của SCB được thực hiện dưới sự kiểm soát của NHNN.

Đánh giá lĩnh vực cho vay chứng khoán, phát hành trái phiếu doanh nghiệp (TPDN) và bất động sản là những lĩnh vực rủi ro, NHNN trong năm qua đã tăng cường công tác thanh tra, kiểm tra, giám sát chặt chẽ tình hình cấp tín dụng đối với những lĩnh vực này nhằm kịp thời phát hiện những dấu hiệu tiềm ẩn rủi ro để có các biện pháp xử lý phù hợp.

NHNN đã thực hiện một số giải pháp, cụ thể:

- Từng bước hoàn thiện khuôn khổ pháp lý với các quy định theo hướng chặt chẽ hơn nhằm kiểm soát rủi ro trong hoạt động đầu tư trái phiếu của TCTD, đảm bảo an toàn hệ thống. Theo đó, khi phát hành trái phiếu, TCTD phải tuân thủ các quy định tại Luật Chứng khoán và các văn bản hướng dẫn Luật Chứng khoán như đối với các doanh nghiệp khác; đồng thời phải tuân thủ các tỷ lệ bảo đảm an toàn trong hoạt động theo quy định.

- Tăng cường công tác thanh tra, kiểm tra, giám sát chặt chẽ tình hình cấp tín dụng đối với lĩnh vực chứng khoán và đầu tư TPDN.

- Chỉ đạo các TCTD rà soát, đánh giá lại hoạt động cấp tín dụng, tăng cường các biện pháp quản lý rủi ro, nâng cao hiệu quả công tác kiểm tra, kiểm soát nội bộ đối với các hoạt động cấp tín dụng, trong đó có hoạt động cấp tín dụng đối với các tập đoàn kinh tế tư nhân, tập đoàn bất động sản lớn và người có liên quan để quản lý chặt chẽ, hạn chế phát sinh các rủi ro liên quan.

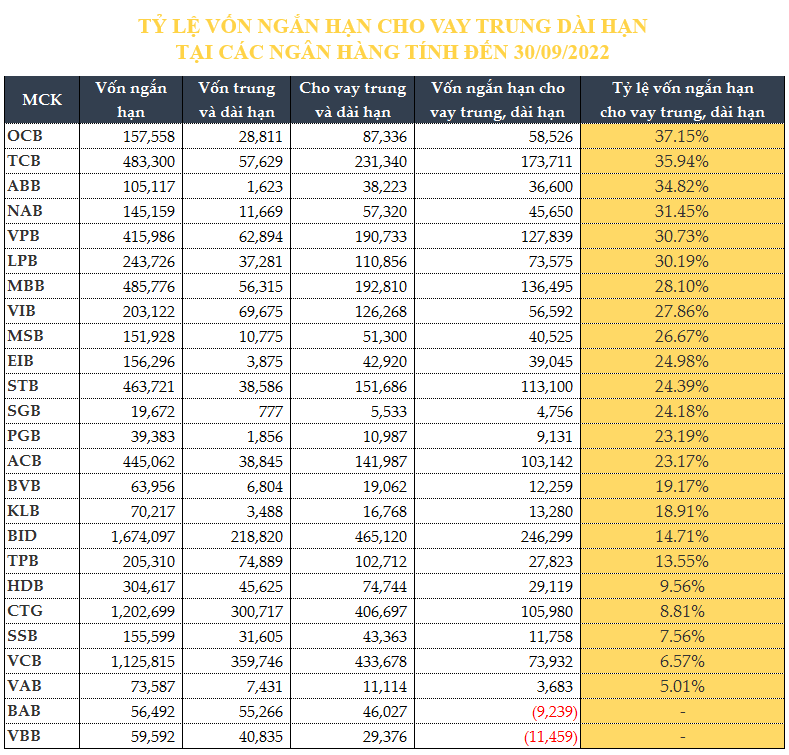

Theo quy định của Thông tư 08/2020/TT-NHNN sửa đổi Thông tư 22/2019/TT-NHNN, từ ngày 01/10/2021 đến hết ngày 30/09/2022, tỷ lệ “tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung dài hạn” đối với các ngân hàng sẽ giảm xuống còn 37%; từ ngày 01/10/2022 đến hết ngày 30/09/2023, tỷ lệ “tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung dài hạn” sẽ giảm xuống còn 34% và từ ngày 01/10/2023 là 30%.

Điều này có thể gia tăng áp lực đối với các ngân hàng đang có tỷ lệ vốn ngắn hạn cho vay trung dài hạn cao khi phải huy động nguồn vốn dài hạn, khiến chi phí vốn cao hơn để có thể đáp ứng cho vay kỳ hạn dài, dẫn đến làm giảm lợi thế của các ngân hàng này.

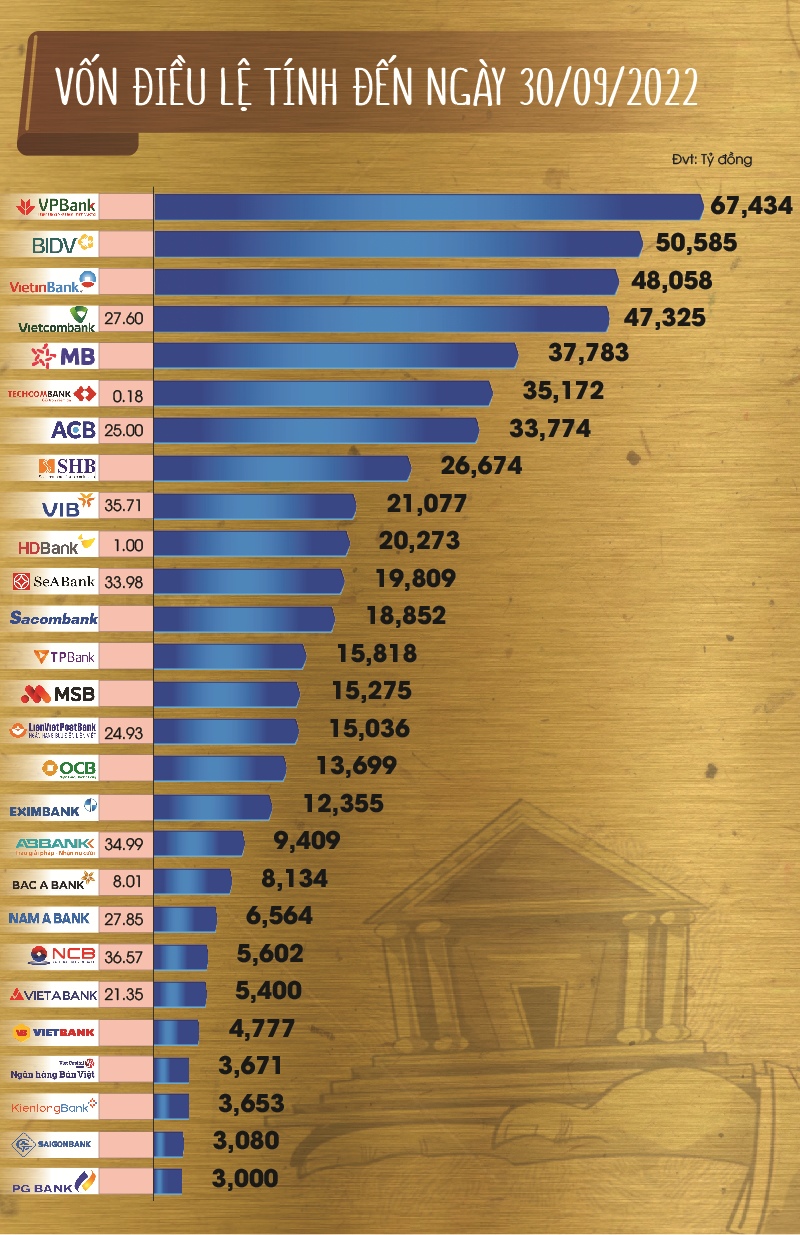

Trong năm 2022, các ngân hàng cũng chạy đua trong việc tăng vốn điều lệ, nhằm đảm bảo các tiêu chí an toàn vốn, cũng như thêm “đệm dự phòng” trước những biến động kinh tế.

Trong năm, NHNN đã có văn bản chấp thuận tăng vốn điều lệ đối với 15 NHTM cổ phần; trong đó, việc tăng vốn điều lệ của các ngân hàng này chủ yếu là từ nguồn vốn chủ sở hữu của ngân hàng (lợi nhuận để lại và các quỹ dự trữ).

Gần đây nhất, ngày 28/11/2022, VPBank được NHNN sửa đổi giấy phép hoạt động với vốn điều lệ lên mức 67,434 tỷ đồng. Qua đó, VPBank cũng trở thành ngân hàng có vốn điều lệ cao nhất hệ thống.

Nguồn: VietstockFinance Nguồn: VietstockFinance

Trong kiến nghị gửi lên Thủ tướng Chính phủ ngày 12/11/2022 của Ban Nghiên cứu phát triển kinh tế tư nhân (Ban IV, thuộc Hội đồng cải cách thủ tục hành chính của Thủ tướng Chính phủ) đề xuất nhiều giải pháp gỡ khó cho doanh nghiệp.

Ban IV cho rằng, trường hợp cần thiết, đề xuất tính tới các giải pháp đặc biệt trong giai đoạn nhất định nhằm giải nguy cho doanh nghiệp và nền kinh tế, như cho phép các NHTM trong nước tham gia mua lại các trái phiếu sắp tới hạn và xử lý như một dạng tín dụng đặc biệt ngoài tín dụng thông thường.

|

Theo VCBS, khối lượng đáo hạn trái phiếu doanh nghiệp tập trung nhiều vào năm 2023-2024 với ước tính lên tới 790,000 tỷ đồng, chiếm gần một nửa khối lượng trái phiếu đang lưu hành và tập trung nhiều ở nhóm doanh nghiệp bất động sản.

Áp lực thanh toán sắp tới hạn, trong khi việc phát hành trái phiếu mới không thu hút được nhà đầu tư, có thể khiến cả hệ thống tài chính gặp rủi ro thanh khoản, tạo ra các hệ lụy tiêu cực cho hoạt động của doanh nghiệp mọi ngành và tổng thể nền kinh tế.

|

Lý do, vì lượng trái phiếu sắp tới hạn có giá trị vượt rất nhiều lần khả năng mua lại của một số tổng công ty nhà nước như Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC), Công ty TNHH Mua bán nợ Việt Nam (DATC), Công ty TNHH MTV Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC).

Đề xuất cho phép NHTM tham gia mua lại trái phiếu sắp đến hạn, xử lý như tín dụng đặc biệt.

Cũng theo Ban Nghiên cứu phát triển kinh tế tư nhân, hiệu ứng sụt giảm niềm tin từ thị trường đối với các doanh nghiệp bất động sản đã lan rộng tới mọi loại hình doanh nghiệp khác, khiến kênh huy động trái phiếu không thể giúp doanh nghiệp thu hút được các nhà đầu tư trong ngắn hạn để giải quyết các bài toán cấp bách.

Thị trường chứng khoán theo đó cũng chịu ảnh hưởng mạnh, làm khó khăn về vốn của doanh nghiệp thêm trầm trọng.

Nhiều doanh nghiệp lớn phải bố trí nguồn vốn để mua lại trái phiếu trước hạn. Trong bối cảnh niềm tin thị trường xuống thấp, cạn vốn lưu động, cạn dòng đầu tư, các tài sản của doanh nghiệp có nguy cơ bị bán tháo.

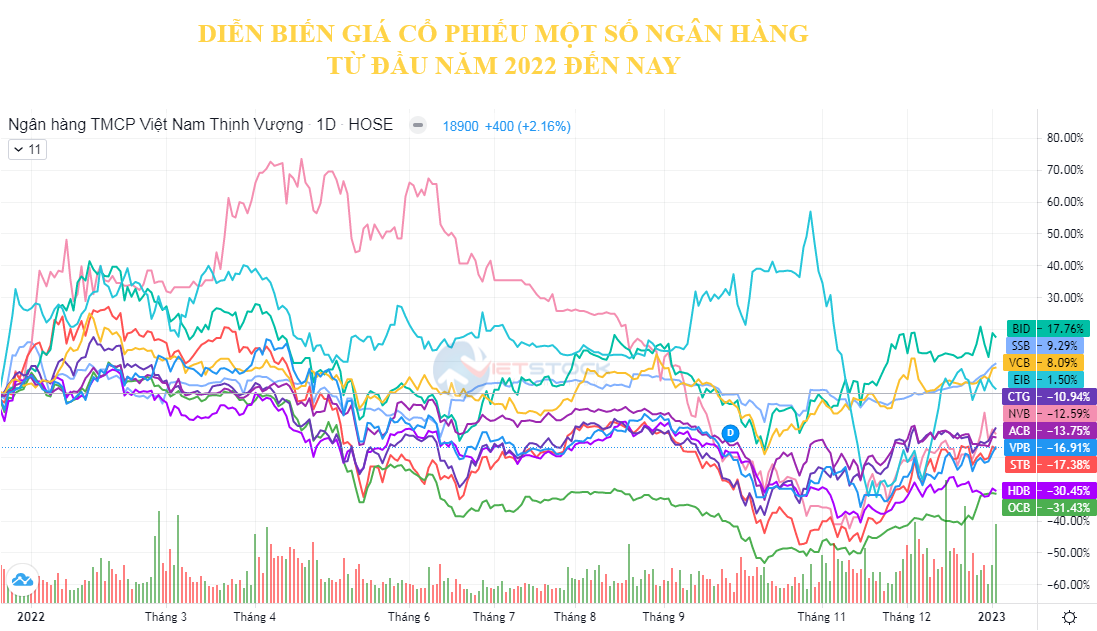

Năm 2022 là năm đầy sóng gió với thị trường chứng khoán Việt Nam với những nhịp giảm mạnh và nhanh. Ngành ngân hàng cũng không nằm ngoài xu thế này khi là những cổ phiếu có vốn hóa lớn nhất và bị nhà đầu tư bán ra nhiều nhất trong lúc tâm lý đang hoảng loạn.

Thống kê của VietstockFinance cho thấy, giá trị vốn hóa các ngân hàng trên sàn tính đến cuối năm 2022 còn gần 1.5 triệu tỷ đồng, giảm gần 348 ngàn tỷ đồng so với đầu năm (04/01/2022).

Nguồn: VietstockFinance Nguồn: VietstockFinance

Cát Lam

Design: Tuấn Trần

FILI

|