|

VNDirect: Chu kỳ suy thoái của thị trường bất động sản hiện tại ngắn hơn giai đoạn 2011-2013

Công ty chứng khoán (CTCK) VNDirect tiến hành phân tích bối cảnh chu kỳ hiện tại và chu kỳ suy thoái gần nhất của thị trường bất động sản (BĐS) Việt Nam vào 2011 - 2013 để giải đáp câu hỏi: Liệu thị trường BĐS có đóng băng? và Sẽ mất bao lâu để thoát khỏi tình trạng suy thoái này?

Chu kỳ BĐS hiện tại khác gì so với quá khứ?

VNDirect chỉ ra rằng sự khởi phát của chu kỳ suy thoái giai đoạn 2011 - 2013 đến từ các nguyên nhân như chính sách tiền tệ nới lỏng, hỗ trợ khủng hoảng tài chính toàn cầu 2008 - 2009; sốt đất 2007, đầu 2008; nguồn cung căn hộ mới tăng mạnh 163% lên 21,000 căn trong năm 2009, dẫn đến lệch pha cung cầu, nhà ở thương mại chủ yếu diện tích lớn, người có nhu cầu ở thực khó tiếp cận.

Trong khi đó, khởi phát của thời điểm hiện tại là do chính sách tiền tê nới lỏng, hỗ trợ COVID-19, lãi suất thấp lịch sử; tăng trưởng tín dụng vẫn được kiểm soát 14% trong năm 2022; sốt đất kéo dài từ 2017 - 2018 và đến năm 2021, đầu năm 2022 tiếp tục sốt cục bộ một số nơi khi công bố một số quy hoạch phát triển cơ sở hạ tầng; nguồn cung khan hiếm, lệch pha cung cầu, căn hộ bình dân ngày càng khan hiếm, chiếm chưa tới 2% tổng nguồn cung căn hộ mới tại TPHCM và Hà Nội vào cuối quý 3/2022.

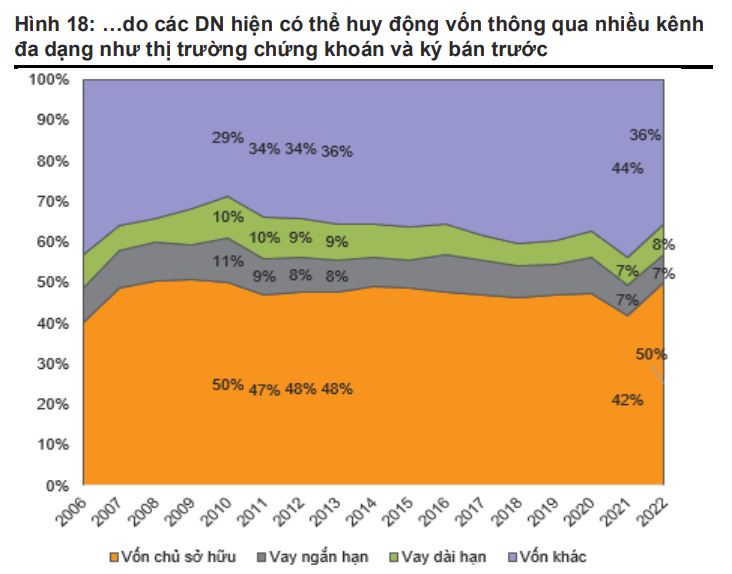

Đối với bối cảnh vĩ mô, giai đoạn 2011 - 2013 chứng kiến chính sách tiền tệ thắt chặt; lãi suất cho vay lên đến 21 - 25%/năm; thắt chặt tín dụng, doanh nghiệp BĐS khó huy động vốn. Tình hình hiện tại cũng tương tự khi chính sách tiền tệ cũng đnag bị thắt chặt; lãi suất cho vay tăng nhanh; doanh nghiệp BĐS khó huy động vốn cả 3 kênh (trái phiếu, cổ phiếu, ngân hàng).

Sức khỏe tài chính doanh nghiệp BĐS niêm yết hiện tại tốt hơn giai đoạn 2011 - 2013

VNDirect phân tích dựa trên báo cáo tài chính của 210 doanh nghiệp BĐS (bao gồm 118 công ty niêm yết và 92 công ty chưa niêm yết). CTCK này lưu ý rằng số lượng nhà phát triển bất động sản được niêm yết trong giai đoạn 2011 - 2013 ít hơn so với hiện tại.

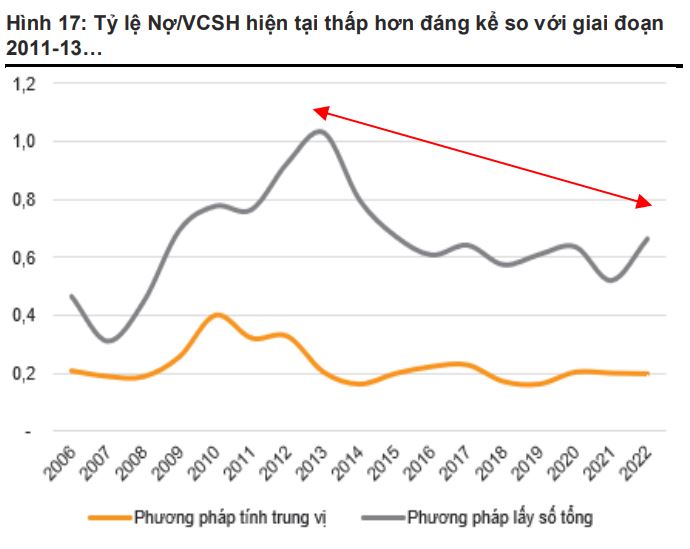

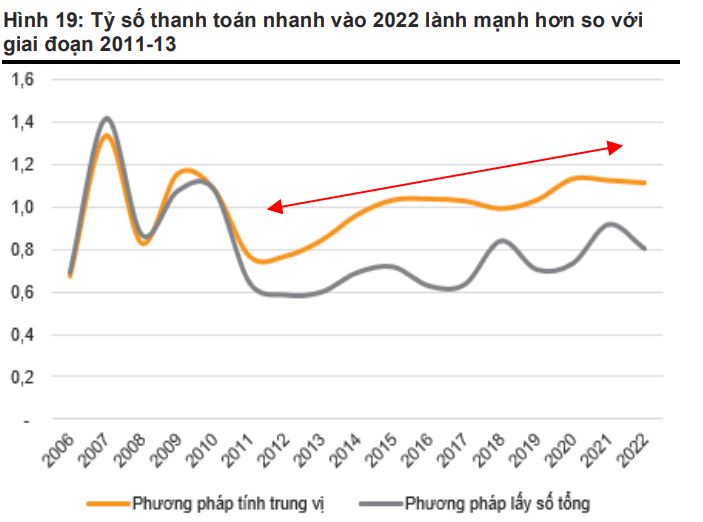

VNDirect nhận thấy sức khỏe tài chính của các doanh nghiệp BĐS niêm yết hiện tốt hơn so với giai đoạn 2021 - 2013 với tỷ lệ đòn bẩy thấp hơn và khả năng thanh toán nhanh khỏe hơn.

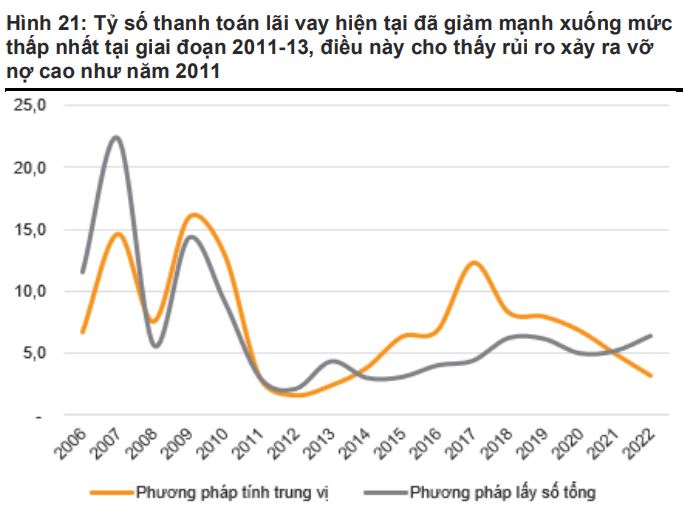

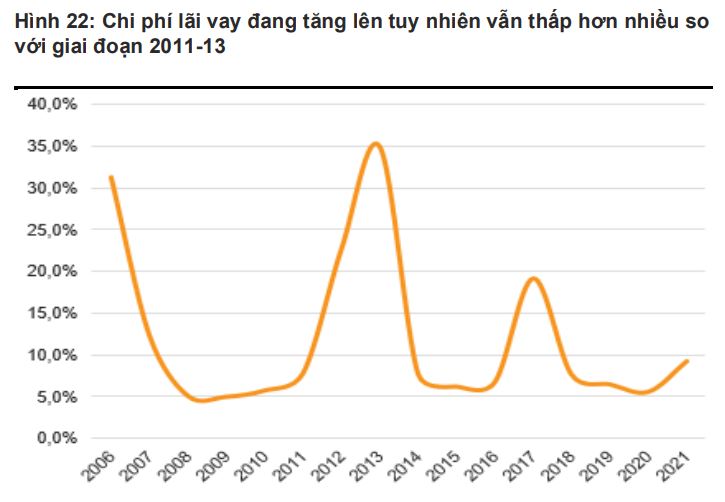

Tỷ số thanh toán lãi vay hiện tại đã giảm mạnh xuống mức thấp nhất tại giai đoạn 2011 - 2013, điều này cho thấy rủi ro xảy ra vỡ nợ cao như năm 2011.

Mặc dù hàng tồn kho đang tăng nhưng tỷ lệ hàng tồn kho/tổng tài sản thấp hơn cho thấy áp lực giải phóng hàng tồn kho thấp hơn so với giai đoạn 2011 -2013. Do đó, tình trạng “đóng băng” nếu xảy ra có thể ngắn hơn so với trước đây.

Trong thời gian tới, VNDirect kỳ vọng chu kỳ suy giảm hiện tại sẽ ít thiệt hại hơn và diễn ra ngắn hơn trên cơ sở vòng quay hàng tồn kho đang có xu hướng giảm, tuy nhiên vẫn ở mức cao so với 2011 - 2013 do các chủ đầu tư áp dụng nhiều chính sách bán hàng linh hoạt hơn.

Ngoài ra, việc Luật Đất đai sửa đổi 2023 sắp được ban hành cũng như kế hoạch vào nửa cuối 2024 được kỳ vọng giúp tháo gỡ các nút thắt pháp lý trong việc phê duyệt dự án nhà ở mới, từ đó giúp nguồn cung nhà ở phục hồi từ 2024 - 2025.

Thị trường BĐS thế giới bước vào chu kỳ suy giảm trong năm 2022

VNDirect dẫn số liệu của Knight Frank cho biết, giá nhà toàn cầu tại 56 quốc gia trên toàn thế giới đã tăng khoảng 10% vào năm 2021, mức tăng nhanh nhất kể từ năm 2004, chủ yếu được thúc đẩy bởi lãi suất vay mua nhà thấp lịch sử. Tuy nhiên, thị trường BĐS đang đối mặt hàng loạt thách thức trong năm 2022 như áp lực lạm phát, lãi suất tăng vọt và chiến tranh Nga - Ukraine, khiến thị trường bất động sản toàn cầu lao dốc.

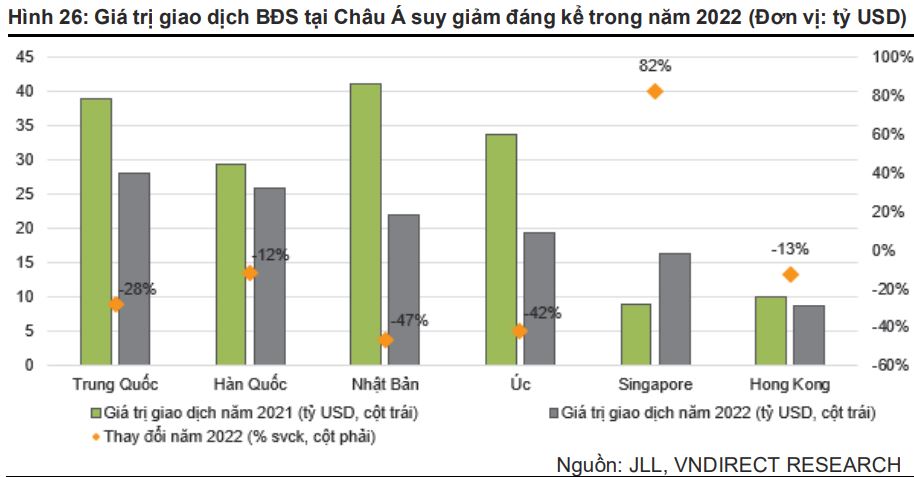

Giá nhà đất tại một số thị trường từng tăng mạnh trong hai năm qua đang đang mặt với mức suy giảm hai con số.

VNDirect nhận thấy cuộc khủng hoảng nợ của các công ty BĐS tại Trung Quốc đã làm dấy lên những mối lo ngại trên toàn thị trường BĐS tại châu Á. Nhiều nhà phát triển BĐS tư nhân của Trung Quốc đang phải đối mặt với thách thức kép, rủi ro vỡ nợ và làn sóng tẩy chay trả nợ vay mua nhà.

Khủng hoảng thanh khoản tại Trung Quốc có thể bắt nguồn từ chính sách “Ba lằn ranh đỏ” ban hành vào tháng 08/2020 nhằm kiểm soát dòng vốn tín dụng chảy vào ngành bất động sản. Những khó khăn trong tái cơ cấu nợ, lệnh phong tỏa nghiêm ngặt và doanh số bán hàng sụt giảm mạnh đã khiến dòng tiền của các nhà phát triển BĐS tại Trung Quốc cạn kiệt, gây ra các làn sóng vỡ nợ kể từ năm 2021 như Evergrande, Shimao, Fantasia hay Kaisa...

Hà Lễ

FILI

|