|

Sức cầu bất động sản nghỉ dưỡng giảm mạnh

Trong tháng 11, các loại hình thuộc phân khúc bất động sản nghỉ dưỡng có sự tăng trưởng nguồn cung, tuy nhiên sức cầu giảm mạnh so với cùng kỳ năm trước.

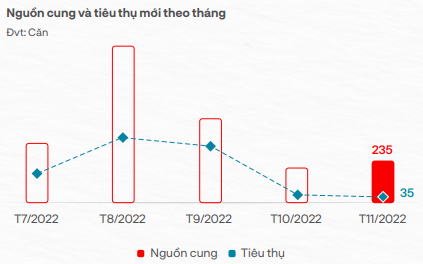

Nguồn cung shophouse nghỉ dưỡng tập trung tại khu vực Tây Nguyên

Theo báo cáo của Phòng Nghiên cứu & Phát triển – DKRA Group, loại hình nhà phố/shophouse nghỉ dưỡng có nguồn cung trong tháng 11 tăng so với tháng trước nhưng sụt giảm mạnh so với cùng kỳ năm trước và tập trung chủ yếu tại khu vực Tây Nguyên - chiếm 63% tổng nguồn cung cả nước, theo báo cáo tháng 11/2022 của DKRA Group.

Dù vậy, sức cầu thị trường lại không đáng kể, giảm đến hơn 96% so với cùng kỳ. Hầu hết dự án đều có tình hình bán hàng chậm, số lượng giao dịch hạn chế, lượng hàng tồn kho nhiều.

Nguồn: DKRA

|

Giữa bối cảnh khó khăn như hiện nay, việc các chủ đầu tư kéo dài thời gian truyền thông, booking nhằm tối ưu hiệu quả bán hàng cũng là nguyên nhân khiến nguồn cung trong tháng vẫn ở mức thấp.

Mặt bằng giá sơ cấp không biến động so với tháng trước nhưng tăng 9 - 12% so với cùng kỳ 2021. Tuy nhiên, các chủ đầu tư cũng đưa ra những chính sách như chiết khấu 30 - 40%, cam kết thuê lại, hỗ trợ lãi suất… nhằm kích cầu thị trường.

Dự kiến trong tháng cuối năm 2022, nguồn cung và sức cầu thị trường tiếp tục xu hướng giảm, tập trung tại những thị trường quen thuộc như Bình Thuận, Bà Rịa - Vũng Tàu và Thanh Hóa.

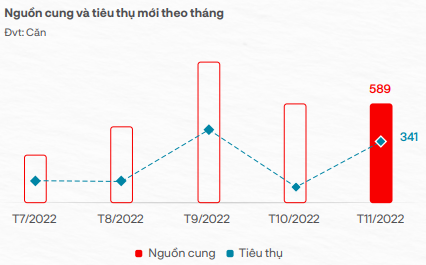

Phân khúc condotel bán hàng chậm

Tương tự với loại hình condotel, nguồn cung cũng tăng nhẹ so với tháng trước, nhưng chỉ ghi nhận tập trung cục bộ tại một dự án ở khu vực Miền Nam, chiếm 63% tổng nguồn cung cả nước.

Trong khi đó, sức cầu thị trường tiếp tục ở mức rất thấp. Lượng tiêu thụ phân bổ chủ yếu tại một dự án ở Bà Rịa - Vũng Tàu, chiếm 83% tổng lượng tiêu thụ cả nước. Các dự án còn lại đều có tình hình bán hàng chậm, lượng tin rao sụt giảm mạnh so với tháng trước.

Nguồn: DKRA

|

Mặt bằng giá sơ cấp nhìn chung tăng 1 – 2% so với giai đoạn mở bán trước đó (mỗi giai đoạn cách nhau 1 - 2 tháng). Giữa bối cảnh thị trường khó khăn như hiện nay, một số chủ đầu tư đưa ra mức giá chào bán gần như tương đương với mức giá bán năm trước, kèm theo nhiều chính sách như chiết khấu, cam kết lợi nhuận, hỗ trợ lãi suất cũng được tăng cường áp dụng để kích cầu thị trường...

Dự kiến trong tháng cuối năm, nguồn cung và sức cầu thị trường giảm, tập trung chủ yếu tại Bà Rịa - Vũng Tàu và Quảng Ninh.

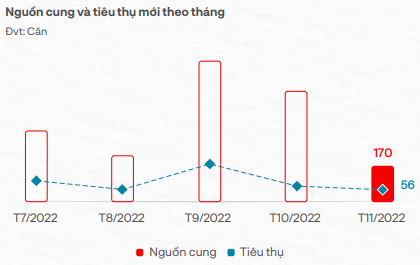

56 căn biệt thự nghỉ dưỡng được giao dịch trong tháng

Còn đối với loại hình biệt thự nghỉ dưỡng, nguồn cung sụt giảm mạnh so với tháng trước và ghi nhận mức thấp nhất từ đầu năm đến nay. Trước tình hình khó khăn của thị trường cũng như những bất ổn kinh tế - địa chính trị, các chủ đầu tư liên tục dời thời gian triển khai bán hàng khiến nguồn cung đưa ra thị trường hạn chế.

Sức cầu thị trường giảm đáng kể, lượng giao dịch ghi nhận ở mức thấp với 56 căn. Thanh khoản thị trường chững lại, các dự án mới đều có tình hình bán hàng chậm.

Nguồn: DKRA

|

Miền Bắc và Miền Nam tiếp tục là khu vực dẫn đầu về nguồn cung và tiêu thụ cả nước – chiếm 91% tổng nguồn cung và 95% tổng lượng tiêu thụ cả nước.

Mức giá bán số cấp không biến động nhiều so với tháng trước, tuy nhiên đáng chú ý là một số chủ đầu tư đã đưa ra chính sách chiết khấu lên đến 30 - 40% giá bán nhằm kích cầu thị trưởng giữa bối cảnh khó khăn như hiện nay.

DKRA dự báo, trong tháng cuối năm nguồn cung cũng như sức cầu thị trường sẽ tiếp tục xu hướng giảm. Tuy nhiên mức giá bán so cấp dự kiến tăng do chi phí đầu vào, lạm phát lãi suất ngày càng tăng cao.

Hà Lễ

FILI

|