|

Giới đầu tư ngày càng tin vào khả năng kinh tế Mỹ “hạ cánh mềm”

Vài tháng trước, Phố Wall ngoảnh mặt với ý tưởng Cục Dự trữ Liên bang Mỹ (Fed) có thể tạo ra một đợt “hạ cánh mềm”. Giờ thì ngày càng nhiều chuyên gia đầu tư đặt cược vào khả năng này.

Các quỹ tương hỗ và quỹ đầu cơ quản lý 4.8 ngàn tỷ USD tài sản đã rót tiền vào các cổ phiếu hưởng lợi từ sự hạ nhiệt của lạm phát, lãi suất và khả năng kinh tế Mỹ tránh được suy thoái, theo một phân tích của Goldman Sachs.

Những tay chơi này có vị thế lớn ở các cổ phiếu công nghiệp, nguyên vật liệu và năng lượng, theo phân tích của Goldman Sachs. Cả 3 nhóm cổ phiếu này sẽ hưởng lợi nếu Mỹ có thể tránh được trường hợp suy thoái sâu và kéo dài (còn gọi là “hạ cánh cứng”).

Dữ liệu gần đây cũng mang lại hy vọng cho những nhà đầu tư đang mong kinh tế hạ cánh mềm. Thị trường lao động vẫn mạnh, với tỷ lệ thất nghiệp ở mức 3.7% trong tháng 11/2022, và chi tiêu tiêu dùng vẫn tăng. Ngoài ra, cũng có nhiều dấu hiệu lạm phát đang hạ nhiệt. Chỉ số giá tiêu dùng (CPI) của Mỹ tăng 7.7% trong tháng 11/2022. Dù vẫn cao, nhưng đây là mức tăng yếu nhất kể từ tháng 1/2022.

“Khả năng ngày càng cao là Mỹ sẽ tránh được một đợt suy thoái sâu”, Katie Nixon, Giám đốc đầu tư tại Northern Trust Wealth Management, viết trong báo cáo.

Dĩ nhiên, cuộc tranh luận về hạ cánh cứng hay mềm vẫn đang diễn ra sôi nổi trên Phố Wall và một số nhà đầu tư cho rằng rủi ro suy thoái sâu có lẽ đang chực chờ.

Ngoài ra, thị trường cũng có nhiều thách thức, một trong số đó là thị trường lao động tăng quá nóng. Trong bài phát biểu tháng trước, Chủ tịch Fed Jerome Powell ngụ ý rằng tiền lương vẫn tăng trưởng quá nhanh và gây khó dễ cho quá trình kéo giảm lạm phát về mục tiêu 2%.

Nhà đầu tư sẽ nhận thêm thông tin rõ ràng hơn về lạm phát và quan điểm của Fed trong vài ngày tới. Bộ Lao động Mỹ sẽ công bố dữ liệu lạm phát tháng 11 vào ngày 13/12/2022. Đây sẽ là báo cáo trước thềm Fed công bố quyết định lãi suất trong ngày 14/12 (giờ Mỹ).

Fed được kỳ vọng sẽ nâng 50 điểm cơ bản tại cuộc họp tháng 12/2022. Đây sẽ là đợt tăng yếu nhất kể từ tháng 3/2022. Tuy nhiên, nếu báo cáo cho thấy lạm phát tháng 11/2022 vẫn quá cao, điều này có thể tác động tới lộ trình nâng lãi suất trong năm 2023. Chứng khoán Mỹ giảm mạnh trong ngày 09/12 sau khi dữ liệu cho thấy chỉ số giá sản xuất (PPI) tăng mạnh hơn dự báo trong tháng 11.

“Mọi người đang chờ đợi số liệu CPI”, Brian Overby, Chiến lược thị trường cấp cao tại Ally, cho hay.

Lịch sử không ủng hộ Fed. Dữ liệu từ Fed cho thấy nền kinh tế Mỹ rơi vào suy thoái 9 lần trong 12 giai đoạn Fed thắt chặt chính sách tiền tệ. Kinh tế suy thoái có thể gây thêm áp lực cho một thị trường vốn đã giảm rất mạnh.

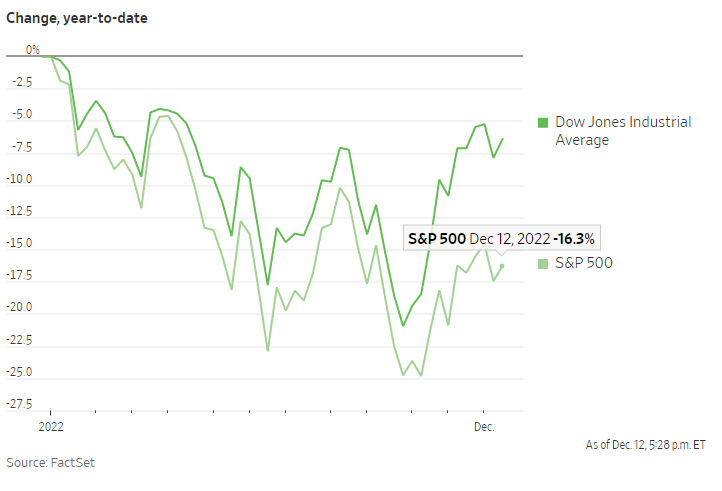

Chứng khoán Mỹ tăng mạnh từ mức đáy tháng 10/2022. Tuy nhiên, S&P 500 vẫn giảm 17% từ đầu năm 2022. Chứng khoán Mỹ thường giảm khoảng 30% trong các đợt suy thoái kể từ năm 1929, theo dữ liệu từ Dow Jones Market Data.

Dù vậy, các chuyên viên phân tích và chuyên gia kinh tế ở Goldman Sachs, BMO Wealth Management và Credit Suisse Group dự báo kinh tế Mỹ có thể tránh được khả năng hạ cánh cứng trong năm 2023.

“Thách thức lớn nhất đối với chi tiêu tiêu dùng nhiều khả năng đã qua”, Joseph Briggs, Chuyên gia kinh tế tại Goldman Sachs, cho biết trong một báo cáo. Ngân hàng đầu tư này dự báo lạm phát sẽ tiếp tục hạ nhiệt trong năm 2023, nhưng tỷ lệ thất nghiệp sẽ chỉ tăng lên quanh 4.1%.

Dù có suy thoái hay không, nhiều chuyên gia đều đồng tình rằng thị trường sẽ biến động mạnh thêm một khoảng thời gian.

Christopher Smart, Trưởng bộ phận chiến lược toàn cầu tại Barings, cho hay lộ trình nâng lãi suất của Fed trong vài tháng tới không quá rõ ràng. Trong ngắn hạn, ông khuyến nghị khách hàng nắm thêm tiền mặt để vượt qua giai đoạn giông bão hiện tại.

“Mọi thứ phụ thuộc vào việc lạm phát sẽ xuống thấp tới mức nào và mất bao lâu để kéo lạm phát xuống mức đó. Các yếu tố này sẽ quyết định tới triển vọng thị trường trong thời gian tới”, ông Smart cho biết.

Vũ Hạo (Theo WSJ)

FILI

|