|

Tỷ giá tăng và sự đảo chiều của dòng chảy vốn ngoại

Liệu còn cơ hội nào để Việt Nam đón dòng vốn ngoại khi tỷ giá còn chịu sức ép tăng trong thời gian tới? Và một câu hỏi khác cũng quan trọng không kém, đó là bao giờ dòng vốn ngoại mới quay trở lại?

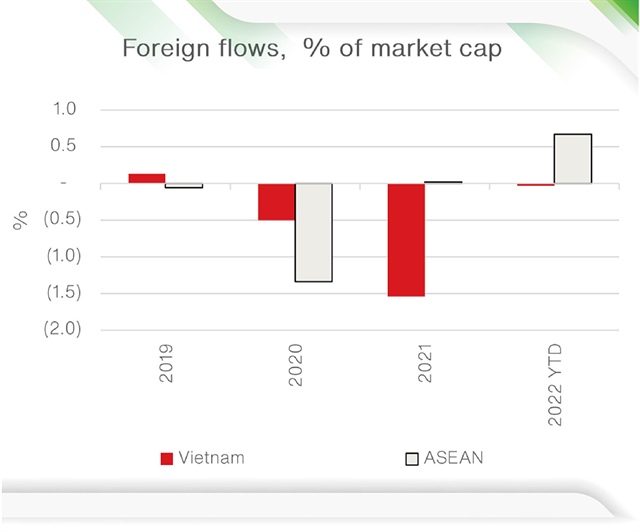

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

Sẽ không khó để giới thiệu với các nhà đầu tư quốc tế về tiềm năng tăng trưởng của kinh tế Việt Nam khi nhìn về các chỉ tiêu như tăng trưởng GDP hay hàng loạt các nhà sản xuất tìm đến trong bối cảnh kinh tế địa chính trị toàn cầu có nhiều yếu tố bất ổn trong thời gian qua. Tuy nhiên, mặc cho những cơ hội lớn nhìn từ số liệu vĩ mô, dòng vốn ngoại trong thời gian qua vẫn rút lui khỏi thị trường Việt Nam xét về quy mô.

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

Chia sẻ tại buổi họp báo về hội nghị nhà đầu tư mới đây, bà Nguyễn Hoài Thu, Tổng giám đốc điều hành Quỹ đầu tư chứng khoán và trái phiếu, Công ty quản lý quỹ VinaCapital, nhận định trong 9 tháng đầu năm, khối ngoại rút ròng khoảng 57 triệu đô la.

Cũng không phải đến năm nay mà trên thực tế vốn ngoại đã âm thầm rút khỏi Việt Nam hàng tỉ đô la. Ước tính của VinaCapital thì năm ngoái khối ngoại đã rút ròng tương đương hơn 1,5% vốn hóa thị trường, cao hơn nhiều so với các quốc gia khác trong khu vực ASEAN.

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

Động thái này cũng đồng nghĩa với việc khối ngoại đã không được “thưởng thức” dư vị của thị trường được xếp vào nhóm tăng cao nhất thế giới, khi VN-Index tăng đến hơn 35% trong năm 2021.

“Họ vẫn rút. Điều này cho thấy khi đồng đô la mạnh lên hoặc xu hướng mạnh lên thì các nhà đầu tư nước ngoài có xu hướng rút tiền về thị trường chính quốc, các thị trường phát triển. Ngoài ra, khi gặp các căng thẳng chính trị, các yếu tố bất định thì các nhà đầu tư thường giảm thiểu rủi ro bằng cách rút ra khỏi thị trường cận biên hoặc mới nổi”, bà Thu nhận định.

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

Bình luận tương tự, ông Trần Thanh Tân, Phó Chủ tịch HĐQT của Dragon Capital, nói dòng tiền nước ngoài có hai loại. Một là dòng tiền nóng đi vào nhanh thì cũng có khả năng rút nhanh, nhưng còn dòng tiền do các công ty quản lý quỹ nước ngoài huy động thì lại có tầm nhìn dài hạn hơn.

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

“Động thái rút thì có nhưng chủ yếu là dòng tiền nóng. Trên thực tế, không chỉ ở Việt Nam, xu hướng dòng tiền rút về Mỹ là có và tương đối mạnh, khi Cục dự trữ liên bang Mỹ tăng lãi suất”, ông Tân bình luận.

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

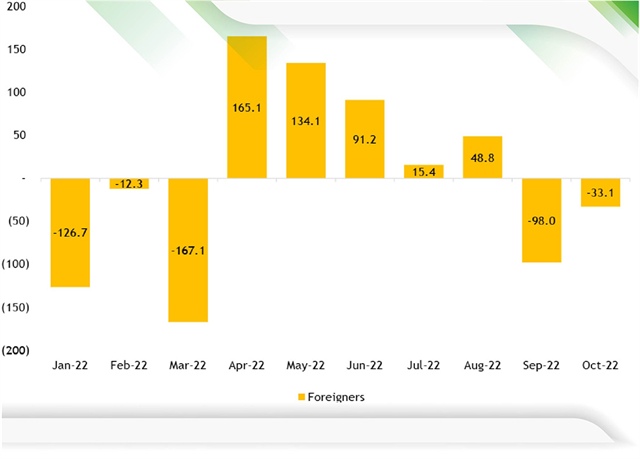

Vào đầu năm 2022, nhiều đơn vị phân tích bình luận rằng khả năng khối ngoại sẽ đảo chiều rót vốn vào thị trường chứng khoán Việt Nam khi đó đang trên đà bùng nổ. Thực tế cũng cho thấy có những tháng mà khối ngoại mua ròng liên tục, nhưng sau đó cùng với đà giảm của VN-Index thì sức mua cũng đã giảm dần, trong khi lực bán tăng lên với bức tranh vĩ mô chung của toàn cầu là chỉ số đô la tăng mạnh.

Theo báo cáo dòng vốn toàn cầu tháng 9 vừa công bố của Công ty chứng khoán SSI, dòng tiền chảy vào cổ phiếu ở thị trường Việt Nam có xu hướng rút ròng. Theo đó, dòng vốn giải ngân từ các quỹ ETF bị rút ròng tổng cộng 316 tỉ đồng trong tháng 9, chỉ sau mức rút ròng vào tháng 3 năm nay. Dù vậy, tính chung cho 9 tháng đầu năm, các quỹ ETF vẫn ghi nhận dòng vốn vào ròng gần 8.200 tỉ đồng.

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

Dòng tiền từ quỹ chủ động cũng kém tích cực hơn, khi tổng lượng rút ròng trong tháng 9 ghi nhận ở mức hơn 440 tỉ đồng, nâng mức rút ròng kể từ đầu năm lên khoảng 840 tỉ đồng.

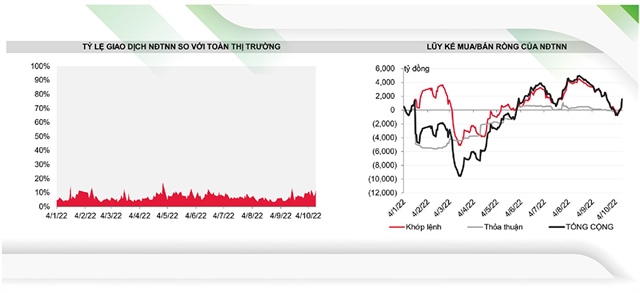

Giao dịch khối ngoại đảo chiều bán ròng trên thị trường chứng khoán trong tháng 9, với tổng giá trị là 3.500 tỉ đồng, mức cao nhất kể từ tháng 3 năm nay. Còn nếu tính chung cho 3 quí đầu năm và loại trừ các giao dịch đột biến, khối ngoại mua ròng 2.500 tỉ đồng. Dù vậy, tỷ trọng giao dịch chưa có nhiều cải thiện, chỉ chiếm 6,7% tổng giao dịch trên thị trường, tương đương năm 2021 và giảm mạnh từ mức 11,1% trong năm 2020.

“Trên thực tế, việc rút ròng tương đồng với xu hướng giảm tỷ trọng vào các quỹ cổ phiếu trên thế giới, trong bối cảnh rủi ro suy thoái khiến các nhà quản lý quỹ sẽ giảm thiểu vào các tài sản tài chính rủi ro”, báo cáo của SSI nhận định.

Đánh giá tương tự, trong báo cáo thị trường vừa công bố, khối phân tích của Công ty chứng khoán ACBS đánh giá hầu như tất cả các thị trường châu Á đều chứng kiến dòng vốn rời đi của các nhà đầu tư nước ngoài do xu hướng dịch chuyển đầu tư đến nơi an toàn, khi chỉ số Dollar-Index tiếp tục tăng và lo ngại suy thoái gia tăng, trừ trường hợp của Indonesia nhờ sở hữu lợi thế về hàng hóa cơ bản.

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

Sức mạnh đồng đô la tăng lên đáng kể khi Cục dự trữ liên bang Mỹ (Fed) kiên định tăng lãi suất để kiểm soát lạm phát, kéo theo sau đó là lo ngại về khả năng dòng vốn có nguy cơ rút ra khỏi thị trường cận biên và mới nổi, mà trong đó Việt Nam cũng bị ảnh hưởng mạnh.

Theo kế hoạch của Fed đưa ra trong cuộc họp cuối tháng 9, lãi suất mục tiêu đã tăng mạnh lên gần mức 4,4% vào cuối năm 2022, từ mức gần 3,4% được đưa ra trong cuộc họp tháng 6 vừa qua của Ủy ban thị trường mở liên bang (FOMC) trước đó. Còn lãi suất mục tiêu trong năm 2023 vẫn được duy trì ở mức cao là hơn 4,6%, chỉ hạ nhiệt xuống mức 3,9% trong năm 2024 và 2,9% trong 2025.

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

Theo ông Đặng Ngọc Cảnh, Giám đốc phân tích Kinh tế và thị trường tài chính, Ngân hàng Techcombank, nếu lãi suất đồng đô la tăng thì tiền đồng trở nên ít hấp dẫn, do đó dòng tiền đô la có xu hướng ít vào hơn.

“Trong bối cảnh lãi suất đồng đô la tiếp tục kịch bản tăng như Fed đã đưa ra, sẽ có một rủi ro là dòng tiền đô la chảy vào trong nước sẽ hạn chế hơn”, đại diện Techcombank chia sẻ tại một buổi hội thảo gần đây. Dòng chảy đô la vì thế sẽ phụ thuộc vào biến số lớn là lãi suất của đồng đô la Mỹ, mà trong đó lạm phát Mỹ sẽ là một yếu tố đặc biệt quan trọng.

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

Ở góc nhìn khác, theo ông Phạm Lưu Hưng, Kinh tế trưởng của SSI, tiền đồng hiện nay vẫn được đánh giá là khá mạnh trong khu vực, thậm chí có thể nói là nhiều nhà đầu tư nước ngoài đang hưởng lợi từ việc tiền đồng tăng giá so với đồng tiền quốc gia của họ (ví dụ như Nhật Bản, Hàn Quốc, Thái Lan, Trung Quốc….). “Do đó nếu nói khả năng rút lui chỉ vì tỷ giá là tương đối khó”, ông Hưng bình luận.

Trong năm 2023, kinh tế thế giới còn gặp nhiều khó khăn, nhiều nước có thể rơi vào suy thoái, nhưng nhiều khả năng Việt Nam có thể tiếp tục duy trì được mức tăng trưởng cao hơn mức trung bình. “Điều đó có thể là nhân tố giúp thu hút được nhiều sự chú ý từ nhà đầu tư nước ngoài”, ông Hưng bình luận.

Dù vậy, trong ngắn hạn thì khối phân tích của SSI vẫn duy trì quan điểm thận trọng về việc phân bổ dòng vốn vào các tài sản tài chính, đặc biệt là tới các quỹ cổ phiếu cho tới cuộc họp của Fed vào tháng 11 tới, trong bối cảnh thế giới đầy rủi ro khi các Ngân hàng trung ương đẩy mạnh thắt chặt chính sách tiền tệ và rủi về suy thoái kinh tế.

“Dòng vốn cổ phiếu vào thị trường mới nổi sẽ ảnh hưởng mạnh bởi xu hướng của đồng đô la. Chúng tôi cho rằng sẽ không có sự bứt phá trong dòng vốn tới các thị trường mới nổi trong thời gian còn lại của năm”, khối phân tích của SSI nhận định trong báo cáo mới nhất về dòng vốn toàn cầu.

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

Nhưng một điểm tích cực khác còn được SSI nêu lên là mức định giá thị trường cổ phiếu ở các quốc gia đã về mức thấp. Trạng thái tâm lý đầu tư sẽ trở nên tích cực hơn, kích hoạt dòng vốn khi các tín hiệu về lạm phát có xu hướng giảm rõ nét, cũng như thông điệp của Fed mang tính “nới lỏng” nhiều hơn.

Chia sẻ tương tự, theo bà Thu, khối nghiên cứu của VinaCapital hiện theo rất sát các chỉ báo kinh tế từ phía Mỹ, để có thể nhận thấy được tín hiệu nào đó khi kinh tế toàn cầu tiến đến ranh giới giữa vùng nới lỏng – thắt chặt của chính sách tiền tệ của Fed.

Sự đảo chiều này được xem là một tín hiệu tốt đối với dòng vốn ngoại. “Nhưng vẫn sẽ khó đưa ra dự báo tương lai”, bà Thu nói.

Tuy nhiên, đại diện VinaCapital đánh giá vẫn còn một yếu tố khác giúp thị trường Việt Nam hấp dẫn trong mắt các nhà đầu tư ngoại là khả năng tạo ra lợi nhuận của các doanh nghiệp Việt Nam.

Dòng vốn ngoại tiếp tục rút mạnh ra khỏi Việt Nam trong năm ngoái, bất chấp VN-Index tăng đến hơn 35%. Nguồn: VinaCapital

|

“Một lý do khác để dòng vốn ngoại trở lại là khi các nhà đầu tư dài hạn của nước ngoài nhìn vào tốc độ tăng trưởng lợi nhuận hấp dẫn của các thị trường khác ngoài Mỹ”, bà Thu nói.

Còn theo đại diện của Dragon Capital, Việt Nam cũng được đánh giá là thị trường được nhiều nhà đầu tư quan tâm vì có nhiều yếu tố hấp dẫn, dù hiện tại đang phải tái cấu trúc nhưng điều này sẽ giúp thị trường phát triển hơn trong tương lai.

“Dù nhìn ngắn hạn hay dài hạn thì thật ra dòng tiền đều tìm kiếm cơ hội sinh lời. Chúng ta chắc chắn bị ảnh hưởng trong bối cảnh hiện nay, nhưng nếu chúng ta thực sự tốt thì dòng tiền khó mà rút đi. Đây là thời kỳ khó khăn nhưng cơ hội vẫn nằm phía trước”, ông Tân bình luận.

Dũng Nguyễn

TBKTSG

|