|

ACV, DHC và HAH liệu có hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị với cổ phiếu ACV nhờ hưởng lợi chính từ đà phục hồi ngành hàng không sau đại dịch; khả quan với DHC do hưởng lợi từ đà tăng trưởng của lượng tiêu thụ giấy bao bì của Việt Nam trong dài hạn; khuyến nghị khả quan HAH do có thể duy trì mức lợi nhuận cao nhờ công suất tăng lên.

ACV: Phù hợp thị trường với giá 94,000 đồng/cp

Theo CTCK Bản Việt (VCSC), doanh thu năm 2022 của Tổng Công ty Cảng Hàng không Việt Nam - CTCP (UPCoM: ACV) được dự phóng tăng 103% so với cùng kỳ, lên 9.7 ngàn tỷ đồng. Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 5 ngàn tỷ đồng, cao gấp 11 lần so với cùng kỳ.

Nguyên nhân chủ yếu là nhờ sự phục hồi mạnh mẽ của lượng hành khách trong nước và quốc tế từ mức cơ sở thấp vào năm 2021 do COVID-19 và lãi từ đánh giá lại ngoại tệ chưa thực hiện.

Cụ thể, năm 2022, VCSC dự báo lượng hành khách trong nước đạt 82.8 triệu (khoảng 111% con số năm 2019) và 11.2 triệu hành khách quốc tế (khoảng 27% con số năm 2019).

Trong đó, VCSC tin tưởng lượng hành khách quốc tế sẽ bắt đầu phục hồi đáng kể từ nửa cuối 2022 khi Việt Nam đã nới lỏng các hạn chế đi lại đối với khách nước ngoài kể từ tháng 5/2022.

Tháng 7/2022, hành khách quốc tế đạt 1.3 triệu so với mức trung bình chỉ khoảng 150,000 khách/tháng trong quý 1/2022 và khoảng 660,000 khách/tháng trong quý 2/2022. Vì vậy, VCSC kỳ vọng lượng hành khách quốc tế của Việt Nam sẽ đạt mức trước dịch COVID-19 vào năm 2024 và đạt mức tăng trưởng kép 14% vào năm 2025-2030 so với 21% trong giai đoạn 2016-2019.

Đồng thời, cùng với đà phục hồi vững chắc của lượng hành khách trong nước năm 2022 khi dịch COVID-19 giảm dần, VCSC dự báo lượng hành khách trong nước sẽ đạt tốc độ tăng trưởng kép là 7% trong giai đoạn 2022-2025 nhờ số lượng người tiêu dùng trung lưu ngày càng tăng tại Việt Nam.

Bên cạnh đó, ACV sẽ bước vào chu kỳ đầu tư vốn xây dựng cơ bản cao để mở rộng công suất. Hai dự án đang trong giai đoạn chuẩn bị đầu tư bao gồm Sân bay Quốc tế Long Thành (LTA) giai đoạn 1 với vốn đầu tư dự kiến là 4.2 tỷ USD và nhà ga hành khách thứ 3 tại Sân bay Quốc tế Tân Sơn Nhất (SGN) với vốn đầu tư dự kiến là 475 triệu USD trong năm 2022-2025.

Phối cảnh Nhà ga hành khách T3, công suất 20 triệu hành khách/năm và các công trình phụ trợ đồng bộ, phục vụ khai thác nội địa tại Cảng hàng không quốc tế Tân Sơn Nhất - Ảnh: ACV

|

VCSC lưu ý các yếu tố hỗ trợ/giảm là vốn thấp hơn/cao hơn so với dự kiến và mở rộng công suất sân bay nhanh hơn/chậm hơn so với dự kiến.

Với những luận điểm trên, VCSC duy trì khuyến nghị phù hợp thị trường dành cho cổ phiếu ACV giá mục tiêu 94,000 đồng/cp.

Xem thêm tại đây

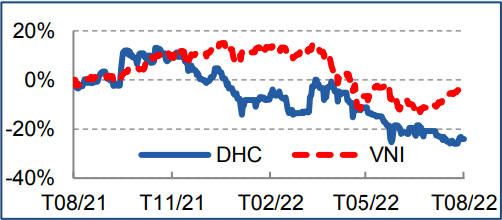

DHC khả quan với giá mục tiêu 70,000 đồng/cp

Theo CTCK Bản Việt (VCSC), CTCP Đông Hải Bến Tre (HOSE: DHC) sẽ được hưởng lợi từ đà tăng trưởng của lượng tiêu thụ giấy bao bì của Việt Nam trong dài hạn nhờ có chi phí cạnh tranh và kế hoạch mở rộng công suất thông qua nhà máy Giao Long 3 (GL3) dự kiến sẽ tăng công suất sản xuất giấy của công ty thêm 120%.

Trong đó, Công ty hiện đang ghi nhận sản lượng bán thấp hơn do nhu cầu giấy bao bì của thị trường trong nước và xuất khẩu giảm. Nhu cầu thấp cũng dẫn đến giá carton cũ (OCC) đầu vào giảm nhiều hơn giá giấy nhưng cũng là yếu tố hỗ trợ tích cực cho chênh lệch giá của DHC trong quý 4/2022.

Thêm đó, nhà máy GL3 có thể giúp nâng công suất sản xuất giấy của DHC tăng hơn gấp đôi vào giữa năm 2025. DHC lên kế hoạch đầu tư 1.8 ngàn tỷ đồng vào nhà máy thứ 3 này với công suất sản xuất 370,000 tấn/năm - tương đương với 120% công suất hiện tại của DHC. Công ty lên kế hoạch vay nợ rất ít để tài trợ cho dự án này.

Về cơ cấu sản phẩm, ban lãnh đạo lên kế hoạch sản xuất cả những sản phẩm hiện hữu của DHC cũng như những dòng sản phẩm giấy bao bì giá trị gia tăng cao hơn; tuy nhiên, công ty chưa đưa ra thông tin cụ thể cho kế hoạch này.

Theo ước tính của VCSC, nếu nhà máy GL3 có cơ cấu sản phẩm tương tự như GL2, điều này có thể giúp tăng định giá của VCSC cho DHC thêm khoảng 20%.

Nhờ tiềm năng tăng trưởng lợi nhuận trên, VCSC khuyến nghị khả quan đối với cổ phiếu DHC với giá mục tiêu 70,000 đồng/cp.

Xem thêm tại đây

HAH khả quan với giá mục tiêu 84,500 đồng/cp

Theo CTCP Chứng khoán SSI, thị trường vận tải container đã bắt đầu điều chỉnh sau chu kỳ tăng mạnh kéo dài hai năm, cả giá cước giao ngay và giá thuê tàu đều đang giảm. Sự điều chỉnh này diễn ra sớm hơn dự kiến do nhu cầu bất ngờ yếu đi nhanh chóng, chứ không phải do tình trạng tắc nghẽn được giảm bớt.

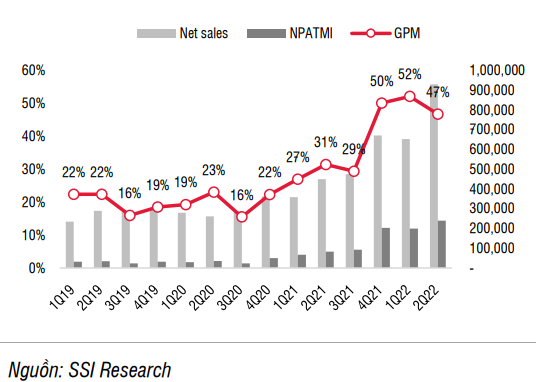

Song, SSI đánh giá CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) vẫn có thể duy trì mức lợi nhuận cao đến năm 2024, bất chấp thị trường vận tải container đã bắt đầu điều chỉnh sau chu kỳ tăng mạnh kéo dài hai năm.

Theo đó, quý 2/2022, HAH tiếp tục công bố mức lợi nhuận cao kỷ lục mới với doanh thu tăng 107% so với cùng kỳ, lên 929 tỷ đồng; lợi nhuận ròng đạt 240 tỷ đồng, tăng 191%.

|

Kết quả kinh doanh hàng quý của HAH. Đvt: Tỷ đồng

|

Cụ thể, hoạt động khai thác cảng biển tiếp tục tăng trưởng mặc dù đã đạt công suất tối đa. Sản lượng hàng hóa qua cảng đạt 115,000 TEU, tăng 12% so với cùng kỳ, giúp doanh thu tăng 17.6% so với cùng kỳ và lợi nhuận gộp tăng 30.2% so với cùng kỳ.

Mảng vận tải biển ghi nhận kết quả tích cực với doanh thu và lợi nhuận gộp tăng lần lượt 110% và 288% so với cùng kỳ do tỷ suất lợi nhuận gộp cải thiện. Tỷ trọng đóng góp của mảng vận tải biển đã lên đến 84% tổng lợi nhuận gộp trong kỳ.

Trong hai năm qua, HAH đã tiến sâu hơn vào thị trường quốc tế với hai tuyến dịch vụ vận chuyển mới đến Trung Quốc, một nửa đội tàu kí hợp đồng cho thuê tàu với các hãng vận tải quốc tế và liên doanh ZIM-Haian JV dự kiến

bắt đầu hoạt động vào cuối năm nay. Do đó, HAH dễ chịu ảnh hưởng từ biến động của thị trường quốc tế hơn trước.

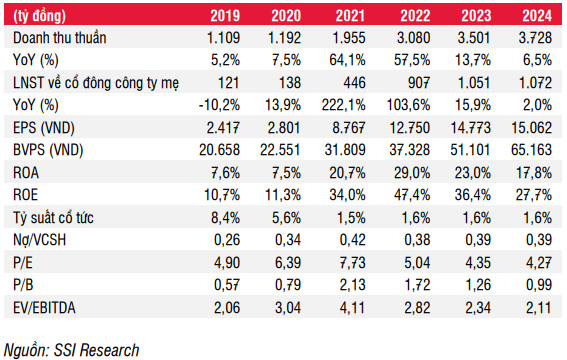

SSI ước tính lợi nhuận ròng năm 2022 của HAH có thể đạt 907 tỷ đồng, tăng 103% so với cùng kỳ. Năm 2023 là 1,051 tỷ đồng, tăng 15.9% và đạt 1,072 tỷ đồng vào năm 2024, tăng 2%.

Trong ngắn hạn, SSI kỳ vọng tăng trưởng lợi nhuận sẽ duy trì ở mức cao trong quý 3/2022, tăng trên 100% so với cùng kỳ và bắt đầu giảm tốc kể từ quý 4/2022, ttăng trên 20% do nền so sánh cao hơn.

|

Dự phóng kết quả kinh doanh của HAH. Đvt: Tỷ đồng

|

Các kết quả ước tính này chưa tính đến việc hợp nhất kết quả kinh doanh của liên doanh ZIM-Haian. SSI cho rằng liên doanh này có thể bị lỗ trong những tháng đầu hoạt động và có thể có lãi kể từ năm 2024.

Từ những ý kiến trên, SSI vẫn duy trì khuyến nghị khả quan đối với cổ phiếu HAH với giá mục tiêu 84,500 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|