|

Doanh nghiệp bảo hiểm nhân thọ ngoại làm ăn ra sao trong đại dịch?

Trong 2 năm đầy biến động vì đại dịch COVID-19, hoạt động kinh doanh của các doanh nghiệp bảo hiểm nhân thọ ngoại tại Việt Nam cho thấy những gam màu khác nhau.

Thị trường bảo hiểm nhân thọ (BHNT) Việt Nam hiện nay, ngoài ông lớn Bảo Việt, còn có khoảng 13 doanh nghiệp có vốn đầu tư 100% từ nước ngoài. Sau năm 2021, khi COVID-19 hoành hành cả nước, hoạt động kinh doanh của nhóm này ghi nhận nhiều chuyển biến trái ngược nhau.

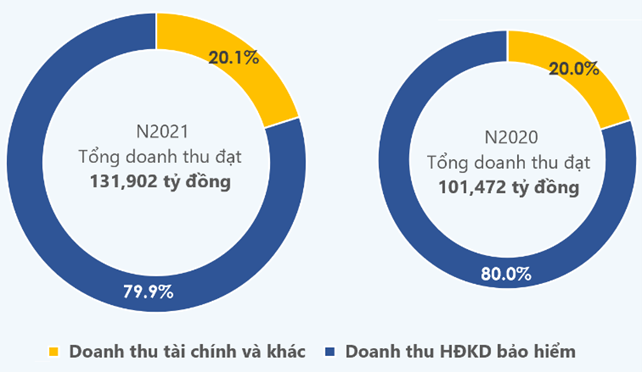

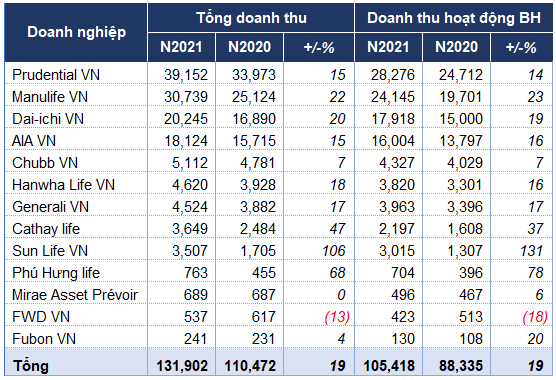

Theo thống kê của người viết, so với năm 2020, tổng doanh thu của 13 doanh nghiệp BHNT ngoại năm 2021 tăng trên 19%, đạt gần 132 ngàn tỷ đồng. Trong đó doanh thu từ kinh doanh bảo hiểm (BH), tái BH và môi giới BH đạt 105.4 ngàn tỷ đồng, chiếm 80% tổng doanh thu và tăng 19.3% so với năm 2020.

Có 3 doanh nghiệp đạt mức doanh thu trên 20 ngàn tỷ đồng và đây cũng là 3 ông lớn trong ngành với khối tài sản cao nhất gồm Prudential Việt Nam, Manulife Việt Nam và Dai-ichi Việt Nam; đạt lần lượt 39.2 ngàn, 30.7 ngàn và 20.2 ngàn tỷ đồng; tăng 15%, 22% và 20% so với năm 2020. Doanh thu của cả 3 ông lớn kể trên chiếm đến 65% tổng doanh thu của nhóm ngoại.

Xét về mức tăng trưởng doanh thu, Sun Life Việt Nam là cái tên đáng chú ý khi đạt hơn 3.5 ngàn tỷ đồng trong năm 2021, gấp 2.1 lần năm trước đó. Nhờ quy mô khách hàng tăng gấp đôi, riêng thu từ hoạt động kinh doanh BH đạt gần 3.1 ngàn tỷ đồng, gấp 2.3 lần.

Ngược lại, FWD Việt Nam là đơn vị duy nhất có doanh thu giảm trong năm qua khi đạt 537 tỷ đồng, giảm 13%. FWD Việt Nam hiện hợp tác với Agribank, Vietcombank, HD Bank trong phân phối bảo hiểm qua ngân hàng.

Cơ cấu tổng doanh thu của 13 doanh nghiệp BHNT nước ngoài tại Việt Nam

Doanh thu của 13 doanh nghiệp BHNT nước ngoài tại Việt Nam năm 2020-2021

(Đvt: Tỷ đồng)

Bên cạnh doanh thu từ hoạt động bảo hiểm, doanh thu tài chính cũng chiếm phần quan trọng đối với nhóm BHNT khi đạt gần 24.8 ngàn tỷ đồng năm 2021, tăng 16.5%. Trong đó, nhiều nhất là Prudential Việt Nam với gần 10.9 ngàn tỷ đồng, kế đến là Manulife Việt Nam trên 5 ngàn tỷ, Dai-ichi Việt Nam 2.2 ngàn tỷ, AIA Việt Nam gần 2.1 ngàn tỷ đồng.

Manulife Việt Nam dẫn đầu thua lỗ

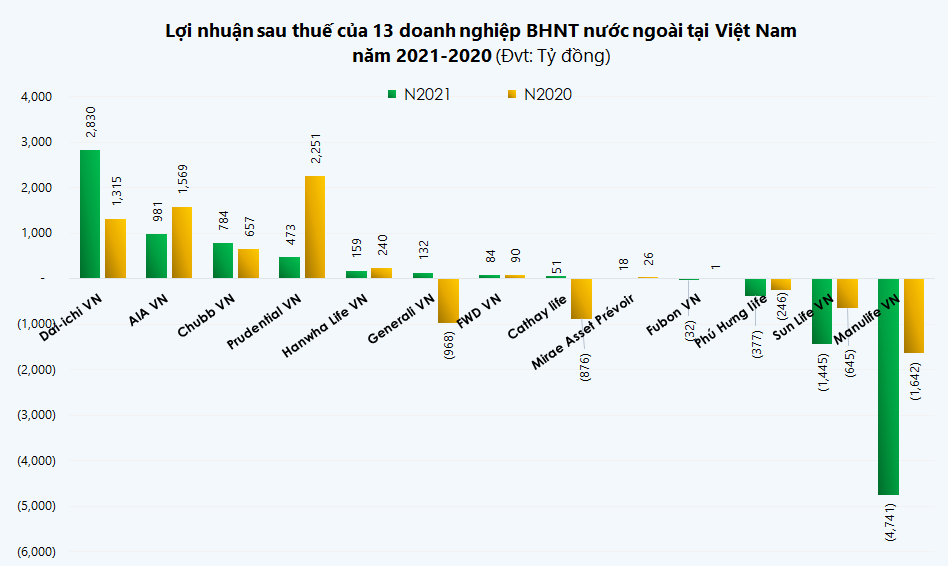

Dù tăng trưởng cao và chiếm ưu thế về doanh thu, Manulife Việt Nam lại là đơn vị kinh doanh bết bát nhất khi lỗ đến hơn 4.7 ngàn tỷ đồng, vượt xa con số lỗ 1.6 ngàn tỷ đồng của năm 2020 và đưa lỗ lũy kế cuối năm 2021 lên 7.96 ngàn tỷ đồng. Kết quả của Manulife Việt Nam khiến lợi nhuận chung của nhóm ngoại trong ngành trở nên xấu đi khi lỗ trên 1.4 ngàn tỷ đồng.

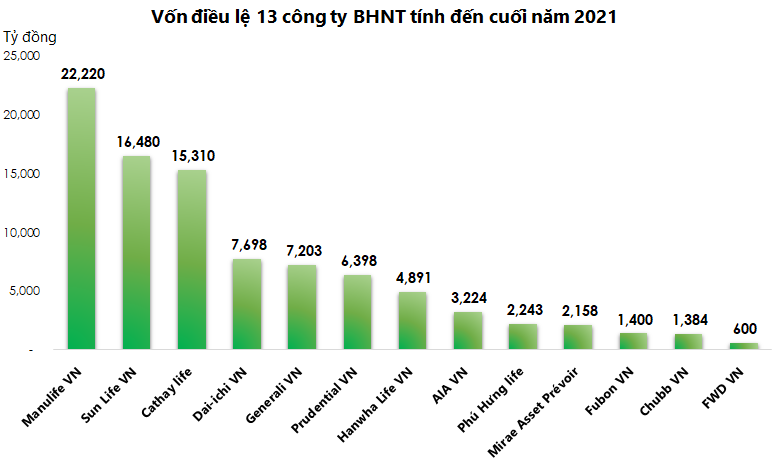

Được biết, năm qua Manulife Việt Nam tăng vốn điều lệ lên 22 ngàn tỷ đồng, trở thành công ty BHNT ngoại có vốn cao nhất. Doanh nghiệp này đang bắt tay hợp tác với Techcombank, SCB để bán bảo hiểm qua kênh ngân hàng.

Cùng chung kết quả lỗ còn có Bảo hiểm Phú Hưng Life, lỗ 377 tỷ đồng, năm trước đó lỗ 246 tỷ đồng; Fubon Việt Nam cũng lỗ 32 tỷ đồng dù trước đó lãi 1 tỷ đồng.

Bỏ xa các doanh nghiệp trong ngành, Dai-ichi Việt Nam ghi nhận lãi trên 2.8 ngàn tỷ đồng trong năm qua, gấp đôi cùng kỳ. Kết quả này phần lớn nhờ vào việc kiểm soát chi phí bán hàng và tài chính giúp Công ty vốn Nhật Bản này đạt mức tăng trưởng lợi nhuận cao.

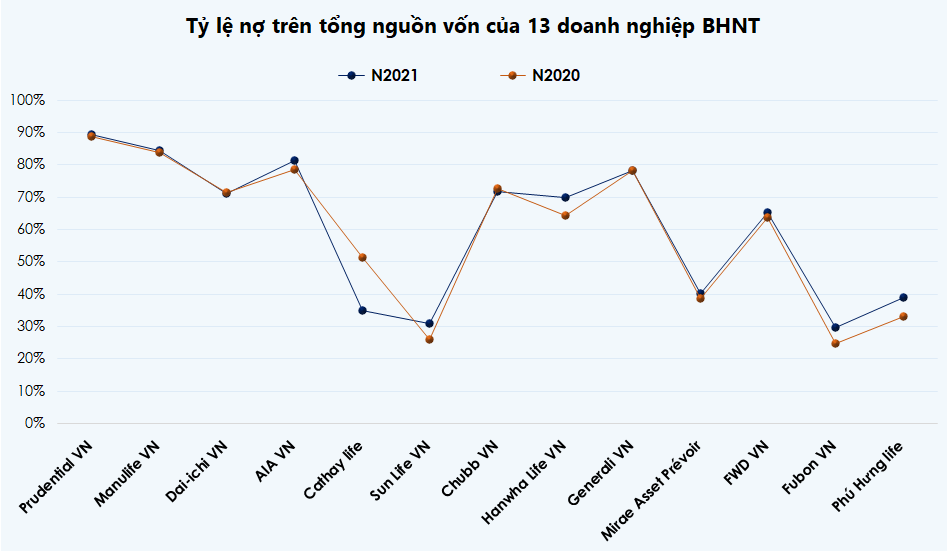

Quy mô tổng tài sản và nợ tăng 29%

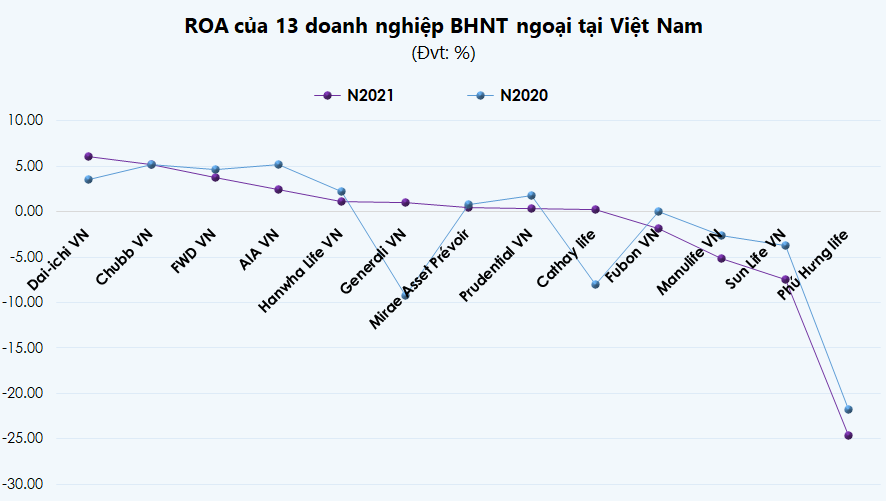

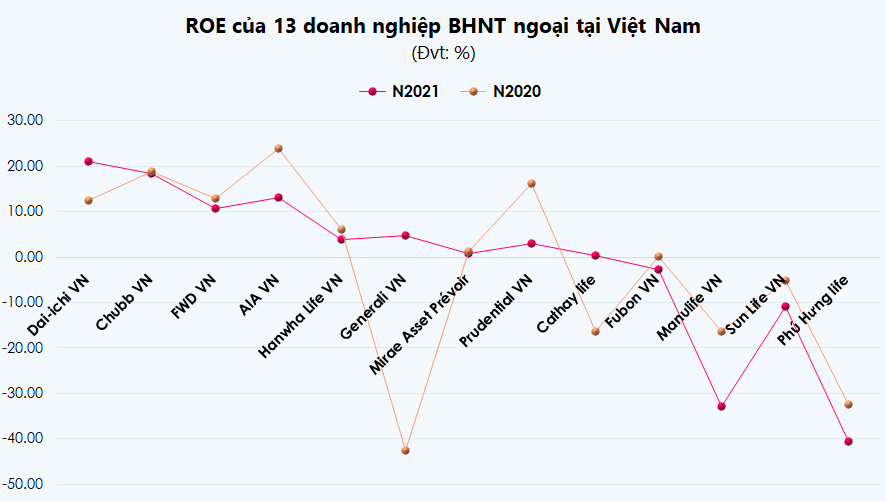

Các chỉ số sinh lời cho thấy phần đông doanh nghiệp có khối tài sản nhỏ có mức sinh lời cao hơn như Dai-ichi Việt Nam, Chubb Việt Nam, FWD Việt Nam có ROA năm 2021 đạt trên 3%, ROE từ 10-20%.

Năm 2021, một số doanh nghiệp bảo hiểm đã tăng vốn điều lệ. Ngoài Manulife Việt Nam tăng lên 22 ngàn tỷ đồng, công ty vốn Đài Loan Cathay Life cũng tăng từ hơn 6 ngàn lên 15.3 ngàn tỷ đồng, Phú Hưng Life tăng từ 1.7 ngàn lên 2.2 ngàn tỷ đồng.

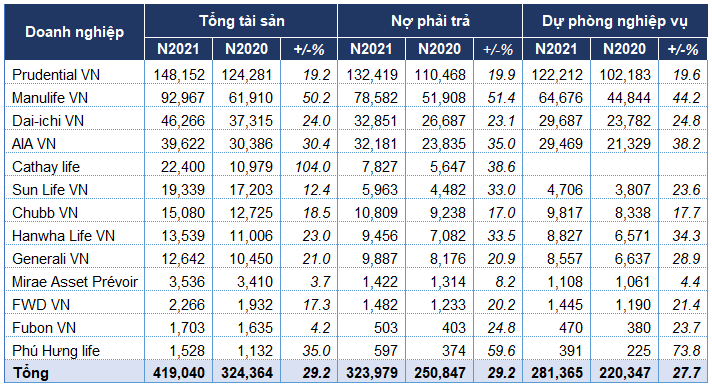

Cùng với tăng vốn, quy mô tài sản của các doanh nghiệp BHNT ngoại cũng tăng trong năm. Tổng giá trị tài sản tính đến hết 2021 đạt 419 ngàn tỷ đồng, tăng hơn 29% so với đầu năm. Trong đó, nợ phải trả tăng tương ứng lên gần 324 ngàn tỷ đồng, phần lớn là dự phòng nghiệp vụ (nằm trong nợ dài hạn) với khoảng 281.3 ngàn tỷ đồng, tăng 27.7% và chiếm gần 84% nợ phải trả.

Tổng tài sản, nợ phải trả, dự phòng nghiệp vụ của 13 công ty BHNT nước ngoài tại Việt Nam tính đến cuối năm 2021 (Đvt: Tỷ đồng)

Theo nhận định của các chuyên gia, đại dịch COVID-19 thời gian qua vừa ảnh hưởng tích cực lẫn tiêu cực đến hoạt động kinh doanh của ngành bảo hiểm. COVID-19 giúp cộng đồng nhận thức hơn về vai trò của ngành; việc giãn cách xã hội khiến các doanh nghiệp bảo hiểm thay đổi chiến lược kinh doanh theo hướng số hóa, cải tiến công nghệ, nền tảng thương mại điện tử nhiều hơn để người dân có thể tiếp cận các giải pháp bảo vệ sức khỏe, tài chính dễ dàng hơn.

Tính đến hết năm 2021, tổng doanh thu bảo hiểm toàn thị trường chiếm khoảng 3.55% GDP, so với các nước trong khu vực là 3-5% GDP và thế giới là 6-7% GDP thì con số này ở mức trung bình. Riêng bảo hiểm nhân thọ mới chỉ có khoảng 10% dân số tham gia.

Bên cạnh đó, việc Quốc hội thông qua Luật Kinh doanh Bảo hiểm (sửa đổi) trong năm 2022, GDP bình quân đầu người Việt Nam 2030 dự báo đạt 7,500 USD, lực lượng dân số vàng đông đảo, sự quan tâm sức khỏe của người dân gia tăng… sẽ là những cơ hội để các doanh nghiệp bảo hiểm nhân thọ tung ra nhiều sản phẩm mới và cải thiện dịch vụ khách hàng.

Định hướng phát triển thị trường bảo hiểm thời gian tới dự kiến doanh thu ngành đạt 3.8-4.2% GDP với 15% dân số tham gia bảo hiểm nhân thọ vào năm 2025, ước đến 2030 đạt 4.2-4.5% GDP với 20-25% dân số tham gia bảo hiểm nhân thọ.

Tiến Vũ

FILI

|