|

Làm giá cổ phiếu qua lời kể của một “sói già chứng khoán”

Sau nhiều lần ngỏ ý, cuối cùng anh cũng chịu gặp tôi trong một buổi chiều sau kỳ nghỉ lễ 30/04 để chia sẻ về một chủ đề nóng hiện nay, đó là làm giá trên thị trường chứng khoán. Tôi gọi anh là “sói già chứng khoán” không chỉ bởi anh là nhà đầu tư từ những ngày đầu thị trường chứng khoán tại Việt Nam, từng tham gia thành lập một số công ty chứng khoán và quỹ đầu tư đang hoạt động trên thị trường. Mà còn bởi vì niềm đam mê dường như là bất tận khi nói về chứng khoán ở người đàn ông gần 60 tuổi ấy.

Và dưới đây là tất tần tật các cách làm giá chứng khoán qua lời kể của một “sói già chứng khoán” và nỗi ám ảnh mang tên nhân quả.

Chào anh, những tháng ngày chưa từng thấy trong lịch sử chứng khoán Việt Nam về việc điều tra, bắt các lãnh đạo doanh nghiệp do liên quan đến việc làm giá hoặc lừa đảo trên thị trường. Được biết anh là một nhà đầu tư dày dạn kinh nghiệm, có nghiên cứu kỹ về việc làm giá từ những ngày thị trường chứng khoán Việt Nam mới bắt đầu. Anh có nhận xét gì về quá trình làm giá? Chào anh, những tháng ngày chưa từng thấy trong lịch sử chứng khoán Việt Nam về việc điều tra, bắt các lãnh đạo doanh nghiệp do liên quan đến việc làm giá hoặc lừa đảo trên thị trường. Được biết anh là một nhà đầu tư dày dạn kinh nghiệm, có nghiên cứu kỹ về việc làm giá từ những ngày thị trường chứng khoán Việt Nam mới bắt đầu. Anh có nhận xét gì về quá trình làm giá?

Thị trường nào cũng có thể có những người tác động vào giá chứng khoán, ngay cả ở Mỹ. Chúng ta không quên khi COVID-19 mới bắt đầu, các quỹ đầu tư đều bị thua lỗ trầm trọng, lúc ấy Masayoshi Son của Soft Bank đã mua một số lượng lớn quyền chọn, sau đó mua một khối lượng lớn cổ phiếu nhằm đẩy giá lên và hưởng lợi từ chỗ quyền chọn này. Đây cũng là một cách làm giá. Chúng ta phải hiểu một cách đơn giản rằng, quá trình tác động vào giá cổ phiếu luôn tồn tại ở tất cả các thị trường vì chúng đem lại lợi ích quá lớn cho người tham gia. Thị trường nào cũng có thể có những người tác động vào giá chứng khoán, ngay cả ở Mỹ. Chúng ta không quên khi COVID-19 mới bắt đầu, các quỹ đầu tư đều bị thua lỗ trầm trọng, lúc ấy Masayoshi Son của Soft Bank đã mua một số lượng lớn quyền chọn, sau đó mua một khối lượng lớn cổ phiếu nhằm đẩy giá lên và hưởng lợi từ chỗ quyền chọn này. Đây cũng là một cách làm giá. Chúng ta phải hiểu một cách đơn giản rằng, quá trình tác động vào giá cổ phiếu luôn tồn tại ở tất cả các thị trường vì chúng đem lại lợi ích quá lớn cho người tham gia.

Anh có thể nói rõ thêm?

Khoảng 20 năm về trước, khi thị trường chứng khoán Việt Nam còn sơ khai, chỉ có 2-3 công ty nhưng đã có các nhóm làm giá rồi. Các nhóm này thường chỉ cần có tiền là có thể tác động vào giá cổ phiếu. Cách làm rất đơn giản, họ dùng một lượng tiền âm thầm mua một lượng cổ phiếu đủ lớn. Thông thường là 50-60% tổng lượng tiền. Sau đó dùng phần tiền còn lại kết hợp với một số thông tin chính thức và đồn thổi khiến giá chứng khoán tăng gấp rưỡi, gấp đôi và thậm chí nhiều hơn nếu doanh nghiệp có “game” trong bối cảnh thị trường thuận lợi.

Một số cẩn thận và có chuyên môn, sẽ điều chỉnh đồ thị giá cổ phiếu thành những mẫu đồ thị tuyệt đẹp như kiểu tách và tay cầm, những đồ thị hứa hẹn tăng giá nhiều lần khi xuất hiện. Nhà đầu tư bên ngoài, sau một thời gian theo dõi thấy giá tăng bền vững trong một vài tháng và các thông tin chính thức lẫn không chính thức liên tục rò rỉ, sẽ bắt đầu tham gia. Khi cảm thấy đã cuốn được một lượng nhà đầu tư quan tâm đủ lớn họ bắt đầu sử dụng các kỹ năng để ra hàng. Các nhà đầu tư, đôi khi cả tổ chức, sẽ là những người mua đỉnh. Khi họ xả cổ phiếu và rút tiền về, lượng tiền quan tâm đến cổ phiếu sụt giảm và thông thường giá xuống rất sâu.

Các kỹ năng đó là gì, thưa anh?

Có thể là họ xả âm thầm khéo léo trong hàng tháng trời, hoặc xả sốc kéo nhồi trong vài phiên để xả lượng cổ phiếu lớn, cũng có thể họ xả ào ạt tại những ngày ra tin tốt... Trên thực tế việc này chỉ có thể cảm nhận bằng trải nghiệm khi nhìn bảng điện.

Thời kỳ đầu, quy mô thị trường nhỏ, họ buộc phải trực tiếp tác động vào cung cầu. Tức là tự mua tự bán giữa các tài khoản để kích thích sự quan tâm của thị trường. Một số cá nhân cẩu thả đã bị phát giác, do họ dùng số lượng lớn tài khoản trực tiếp mua bán chéo qua lại tạo cung cầu giả để thu hút các nhà đầu tư cá nhân cũng như những nhà phân tích thị trường. Tuy nhiên nếu chỉ tác động vào giá như vậy, mức xử phạt và răn đe không lớn. Ngoài ra, các nhà đầu tư này cũng có thể gặp thua lỗ nếu thị trường không thuận lợi.

Làm giá mà còn thua lỗ?

Đúng vậy, vì họ sẽ có một số đối thủ lớn mạnh, đó là những nhà đầu tư lớn trong doanh nghiệp, thậm chí là thành viên HĐQT. Họ là những người hiểu rõ nhất về doanh nghiệp. Có thể họ sẽ công khai hoặc âm thầm xả cổ phiếu khiến cho những con số nghiên cứu trong quá trình tiền làm giá không còn chính xác. Cũng như những nhà đầu tư thông thường, số tiền cho việc làm giá thường không phải là vô tận, khi con số cổ phiếu sẵn sàng bán tăng lên, có thể quá trình làm giá thất bại, thua lỗ.

Một kẻ thù nữa của họ là thị trường. Thị trường Việt Nam quy mô nhỏ, từng cổ phiếu có mức tương tác với thị trường chung khá lớn. Giá cổ phiếu có thể sẽ đi theo xu hướng thị trường cho dù chúng “tốt” đến mức nào.

Với chúng tôi, họ được gọi là những nhà làm giá hạng 3.

Thưa anh, đã có hạng 3, vậy còn những nhà làm giá hạng 2 và hạng 1 cao cấp hơn?

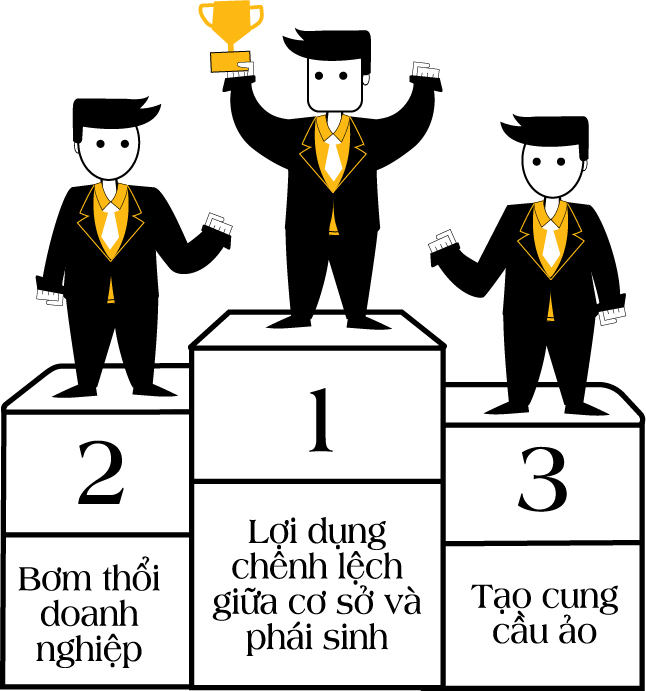

Đúng vậy. Ở một cấp độ nguy hiểm hơn, chính thành viên hay thậm chí chủ tịch hội đồng quản trị của doanh nghiệp mới là những “con sói” dữ thật sự. Vì họ hiểu hoàn toàn về doanh nghiệp trong hiện tại và tương lai. Tất cả những người chơi chứng khoán lâu năm đều biết về những doanh nghiệp kiểu này. Một số doanh nghiệp thường xuyên có mức lên xuống tính bằng nhiều lần, thậm chí cá biệt là trăm lần. Tuy nhiên nếu họ không trực tiếp mua bán giữa các tài khoản, không tác động vào sổ sách, rất khó luận tội họ.

Thông thường họ là người chiến thắng, nhưng cũng có những người thất bại, nguyên nhân thất bại có thể là thị trường chung quá xấu. Một số, trong hoàn cảnh cùng đường buộc đi nước cờ tàn, mua bán lòng vòng trong hệ sinh thái để nâng khống doanh thu lợi nhuận. Một số công ty ở quy mô nhỏ hơn không đủ tiềm lực và “game” buộc phải tác động thô bạo vào bản báo cáo tài chính (như một công ty dược khá nổi tiếng cách đây trên dưới chục năm).

Không chỉ thế, sau này việc làm giá có thể biến tướng là bán cả công ty. Tự mua bán dự án tay trái tay phải, hy sinh chút lợi ích tiền mặt đẩy vào doanh nghiệp. Đẩy giá cổ phiếu lên trời, sau đó cầm cố cổ phiếu rồi... bỏ hàng. Mô hình này được áp dụng cho các doanh nghiệp vừa hoặc nhỏ, không thể ra cổ phiếu.

Ví dụ: CTCP A có 1 triệu cổ phiếu. Ông chủ sẽ tìm cách bỏ ra 10 tỷ lợi nhuận tiền thật vào công ty A bằng cách mua bán lòng vòng. Hoàn toàn không thiệt hại đến ai. Cùng lúc ấy do nắm hoàn toàn công ty, ông chủ cứ mua tay phải đẩy tay trái, đẩy giá A tới 100,000 với mức P/E=10. Hoàn toàn hợp lý.

Tuy nhiên do công ty nhỏ cổ phiếu rác, dù đã khai khống lợi nhuận vẫn không ai chấp nhận mua cổ phiếu. Do đó ông chủ này tiếp tục tự tạo cung cầu giả để đủ điều kiện lọt vào danh sách cổ phiếu được margin, thông thường các công ty chứng khoán hoặc ngân hàng sẽ cho vay mức 50% giá thị trường. Như vậy ông chủ thu về 50 tỷ từ hơn 10 tỷ tiền đầu tư. Lợi nhuận có thể tầm 30-40 tỷ.

Đây là những nhà làm giá cao cấp, khá nguy hiểm, họ hiểu doanh nghiệp có thể tác động vào doanh nghiệp ở quy mô lớn hơn nhà làm giá hạng 3. Chúng tôi gọi họ là nhà làm giá hạng 2. Những nhà làm giá quý tộc.

Còn những nhà làm giá loại 1 là sao, thưa anh?

Sói già cười lặng lẽ, đôi mắt lóe lên nét ưu tư.

Trên thực tế, có những khe hở mà luật pháp chưa chạm tới. Những kẻ trí tuệ và sắc sảo hơn người tận dụng việc ấy và tìm kiếm lợi ích trên nỗi đau của đồng loại. Những kẻ làm giá loại 1 thông thường là một nhóm, đó là những kẻ có lượng tiền khá lớn, có thể tác động vào VN30, họ cực trí tuệ và bản lĩnh, họ không cần phải tồn tại trong doanh nghiệp, họ dựa vào mức chênh đòn bẩy giữa thị trường cơ sở và thị trường phái sinh, hoặc thị trường quyền chọn để trục lợi. Ở một khía cạnh nào đó, họ nguy hiểm hơn rất nhiều các nhà làm giá hạng 2, vì họ không tác động tới chỉ một doanh nghiệp riêng lẻ mà là cả thị trường, và quá trình này có thể diễn ra liên tục hàng ngày. Do tính đòn bẩy quá cao của thị trường phái sinh, các nhà đầu tư nhỏ lẻ có thể thiệt hại hơn rất nhiều. Thậm chí là lỗ 100% chỉ trong 1 ngày.

Mức chênh đòn bẩy giữa thị trường cơ sở và thị trường phái sinh? Anh có thể giải thích rõ hơn?

Ví dụ, thị trường phái sinh và VN30 đang cùng là 1,400 điểm. Nếu có thể dùng 2,000 tỷ trong phiên ATC để đẩy tất cả các cổ phiếu trong VN30 lên trần thì chỉ số VN30 tăng lên khoảng 1,500 điểm. Tương tự, điểm phái sinh cũng lên khoảng 100 điểm. Tuy nhiên do tính đòn bẩy cao của thị trường phái sinh, một hợp đồng xoay quanh 25 triệu, khi phái sinh tăng 100 điểm thì mỗi hợp đồng lời khoảng 40%. Như vầy, nếu bỏ ra 2,000 tỷ mua phái sinh thì cuối phiên bên phái sinh sẽ lời khoảng 800 tỷ. So với mức hy sinh 7%*2,000=140 tỷ đồng dùng để mua chứng khoán thì con số này lớn hơn nhiều. Đặc biệt ở một số công ty chứng khoán còn cho vay thêm tới 4 lần ở mảng phái sinh.

Như vậy, nếu họ sử dụng siêu đòn bẩy thì họ có thể lời tới 3,200 tỷ chỉ với 2,000 tỷ đầu tư vào phái sinh (tất cả các số đều được làm tròn). Đặc biệt, vào các ngày thứ 5 của tuần thứ ba khi thị trường phái sinh đáo hạn, các hợp đồng phái sinh tự động đóng vị thế bằng đúng với VN30 thì quá trình làm giá này diễn ra càng rõ nét. Trên thực tế con số không lớn như vậy, vì họ cũng còn… nể cơ quan giám sát.

Tuy nhiên những ai chơi chứng khoán đều sẽ thấy điều này diễn ra mỗi ngày. Thị trường không có thông tin gì mới mà VN30 lên xuống liên tục 15-20 điểm chỉ trong vài phút. Khám phá ra điều này không khó. Tìm ra những kẻ tác động không khó.

Vâng, những khoản chênh lợi nhuận quá khủng khiếp. Rõ ràng đây là mảng tối kinh hoàng hơn nhiều về quy mô so với các vụ làm giá của các vụ việc đã được phát hiện. Là một nhà đầu tư lâu năm và nghiên cứu khá sâu về các loại làm giá, anh có những tư vấn gì cho các cơ quan quản lý để ngăn chặn các quá trình làm giá?

Chúng ta phải thông cảm một phần cho các cơ quan nhà nước vì ngăn chặn việc làm giá tuyệt đối ở quy mô nhỏ là điều rất khó. Lòng tham, thông tin nội bộ, giao dịch nội gián, cá lớn nuốt cá bé… mãi mãi là những thứ tồn tại cũng như một phần mặt tối của con người.

Nhưng ở những vụ lớn mà cơ quan điều tra mới phát hiện gần đây, tôi cho rằng cơ quan giám sát đã không làm thật tốt trách nhiệm của mình. Vì chúng diễn ra không phải ngày một ngày hai mà có thể tính bằng vài năm, với một cường độ và quy mô quá lớn. Các nhà đầu tư cá nhân tinh ý có thể cảm nhận bằng mắt thường. Các cơ quan giám sát có lỗi trong việc chậm trễ này. Trên thực tế, các nhà làm giá loại 1 và loại 2 luôn có một điểm yếu cố hữu không thể che giấu, đó là họ phải sử dụng một hệ thống lớn tài khoản hoặc nếu sử dụng 1-2 tài khoản thì cường độ mua bán của các tài khoản này rất lớn và không khó để phát giác.

Với các nhà làm giá phái sinh cũng vậy, họ sẽ bị truy vết khi tài khoản liên tục mua đẩy giá VN30 lặp đi lặp lại hoặc các lệnh ATC mua bán bất thường.

Chúng ta có thể đẩy nhanh việc phát giác các dấu hiệu bất thường dựa vào trí tuệ và phản ánh của các nhà đầu tư nếu có một kênh giao tiếp trực tiếp, nhanh chóng giữa các nhà đầu tư và cơ quan giám sát. Điều này rất đơn giản. Các nhà đầu tư thật ra rất thông minh, họ nhìn ra quá trình làm giá này trước cơ quan Nhà nước nhiều năm.

Cũng có thể gia tăng việc phát hiện tự động thông qua các công cụ công nghệ, áp dụng máy học và trí tuệ nhân tạo. Song song đó là việc gia tăng xử phạt, đánh mạnh vào lợi ích tài chính của những kẻ làm giá với mức phạt sẽ tính bằng nhiều lần, nhiều chục lần lợi ích tài chính mà giới làm giá thu được. Điều này có ý nghĩa như những bản án tử hình về tài chính. Công bằng tuyệt đối tiệm cận nhất đó là công bằng dành cho số đông.

Trên thực tế, sự nguy hại của giới làm giá đối với nhà đầu tư cá nhân còn nguy hiểm, tồi tệ hơn nhiều so với những con số chúng ta thấy. Vì thứ sụp đổ là niềm tin. Sẽ chẳng ai thống kê được trong vòng 20 năm qua, bao nhiêu người tán gia bại sản, bao nhiêu trăm ngàn nhà đầu tư mãi mãi không quay lại thị trường do lỡ sập bẫy thua lỗ trầm trọng vì quá trình làm giá này…

Và anh có lời khuyên gì cho những nhà đầu tư mới?

Hạn chế đầu tư theo số đông, tin đồn. Chẳng bao giờ các nhà đầu tư nhỏ lẻ nhận được những "tin mật" đâu. Đây chỉ là sự huyễn hoặc của các đội lái cùng với sự tiếp sức của một số broker thiếu lương tâm nghề nghiệp. Không đầu tư vào những sản phẩm có tính đòn bẩy và đầu cơ quá cao như chứng quyền, phái sinh. Hạn chế vay mượn. Nhà đầu tư huyền thoại Warren Buffett có thể phá sản từ 2-3 lần trong cuộc đời mình nếu ông từng vay mượn 5:5 trong suốt cuộc đời đầu tư của mình.

Bám sát nội tại doanh nghiệp sẽ chắc chắn hơn việc nghiên cứu những đồ thị rắc rối chưa chắc có giá trị và có thể giả tạo. Đầu tư vào những doanh nghiệp mà ban lãnh đạo nắm lượng lớn cổ phần, có kết quả kinh doanh sáng sủa trong tương lai là thứ bạn có thể kiểm chứng. Còn tin đồn thì rất khó với số đông. Chỉ đầu tư vào những doanh nghiệp bạn có hiểu biết sâu sắc theo năm tháng.

Còn với những nhà làm giá trên thị trường, anh có muốn nói gì với họ?

Hãy tin vào nhân quả. Hãy kiểm chứng và tìm hiểu, bao nhiêu tay cờ bạc bịp bao giờ có một kết thúc có hậu, cho dù là thần bài. Gieo gì sẽ gặt ấy. Chưa trả bây giờ, hôm nay thì rất có thể sẽ trả ngày mai hoặc một khoảng thời gian khác. Những người có thể làm giá chứng khoán đều có tiền rất nhiều và đa phần có trí tuệ. Chúng ta đang ở một thời khắc mạnh mẽ chưa từng có trong lịch sử dân tộc, với những cơ hội hơn thế hệ đi trước rất nhiều. Nếu bạn là người xuất sắc hãy dùng những lợi thế của mình để kiếm sống một cách lương thiện hơn và cống hiến ngược lại cho xã hội. Đừng cố gắng “khôn” hơn thị trường. Cái giá phải trả không sớm sẽ muộn, và đa phần rất nặng nề.

Vâng! Xin cảm ơn anh, cảm ơn những chia sẻ quý báu của anh. Chúc anh và gia đình sức khỏe, bình an, hạnh phúc.

Chiều tà, ánh nắng đổ xuống dáng người mảnh khảnh của con sói già đã dùng nửa cuộc đời mình chinh chiến trong giới tài chính. Tôi vẫn thấy, đôi mắt an nhiên tự tại của kẻ đã bước ra ngoài lứa tuổi “ngũ thập tri thiên mệnh” từ lâu đôi lúc vẫn ánh lên nét tha thiết với thế cuộc. Và tôi nhớ mãi giọng đọc trầm buồn bài thơ “Sao lại thế em ơi” mà ông đọc làm món quà chia tay.

|

Thư ngỏ gửi đến những nhà đầu tư kỳ cựu trên thị trường chứng khoán Việt

Năm 2022 ghi nhận dấu ấn rất đặc biệt đối với đội ngũ Vietstock chúng tôi. Đây là năm đánh dấu mốc son Cổng thông tin tài chính Vietstock tròn 20 năm online (02/08/2002 – 02/08/2022), thực hiện sứ mệnh 20 năm kết nối các bên tham gia thị trường chứng khoán, cung cấp thông tin và dữ liệu tài chính toàn diện.

Trong một năm 2022 rất nhiều ý nghĩa này, chúng tôi mong muốn được kết nối thế hệ nhà đầu tư F0 với Fn thông qua chuỗi bài viết về câu chuyện đầu tư của các anh tài dày dạn kinh nghiệm trên thị trường chứng khoán Việt. Cụ thể chúng tôi mong muốn được là cầu nối chia sẻ câu chuyện của các nhà đầu tư đã tham gia thị trường từ những năm 2000-2005, những đàn anh đàn chị đã kinh qua mọi thăng trầm của thị trường để có thể chia sẻ cùng thế hệ nhà đầu tư F0 những trải nghiệm, những kinh nghiệm “thực chiến” đắt giá.

Bằng thư ngỏ ngày, một lần nữa chúng tôi mong muốn và sẵn sàng ngồi lại để được lắng nghe nhà đầu tư tham gia từ những năm đầu của thị trường trải lòng mình và được làm cầu nối chia sẻ câu chuyện đến với các thế hệ nhà đầu tư mới hiện nay. Hoặc quý vị có thể gửi bài viết của mình về địa chỉ email: info@vietstock.vn, hoặc liên hệ hotline: 0938 046 488.

|

Kiên Cường

Thiết kế: Chí Kiên - Tuấn Trần

FILI

|