|

Liệu có khả quan với PNJ, VHC và THG?

Các công ty chứng khoán khuyến nghị khả quan với PNJ do kỳ vọng kết quả kinh doanh năm 2022 sẽ tiếp tục ghi nhận tăng trưởng so với năm 2021; nâng giá mục tiêu với VHC do biên lãi gộp được cải thiện trong quý 2/2022; mua THG do mảng bê tông và nguyên vật liệu còn nhiều dư địa phát triển.

PNJ khả quan với giá mục tiêu 117,300 đồng/cp

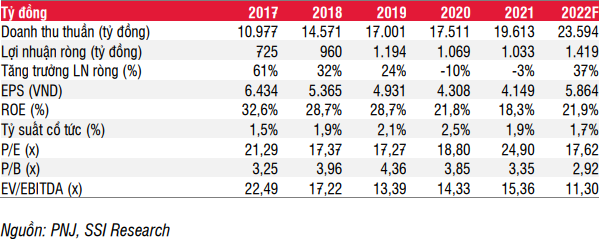

Theo CTCK SSI, năm 2022, ước tính doanh thu thuần và lợi nhuận ròng của CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) sẽ đạt 23.6 ngàn tỷ đồng và 1.42 ngàn tỷ đồng, tăng 20.3% và 37.4% so với năm 2021. SSI cho rằng khoản thu từ việc phát hành riêng lẻ sẽ giúp PNJ mở mới 24 cửa hàng PNJ Gold tại các đô thị loại 2 & 3 trong khi đóng cửa 10 cửa hàng PNJ Silver.

Tuy nhiên, SSI ước tính biên lợi nhuận gộp của Công ty sẽ giảm từ 19.2% còn 18.6% (năm 2021 là 18.2%) do ước tính doanh thu vàng miếng duy trì mạnh trong 2022 – chiếm 24% tổng doanh thu (năm 2021 là 25.6%). Các cửa hàng mở mới tại các đô thị loại 2 & 3 cần thời gian để tăng tỷ lệ doanh thu trên khách hàng lên mức trung bình các cửa hàng hiện tại, do đó SSI giả định biên lợi nhuận gộp của PNJ năm 2022 có thể không đạt mức 19.6% năm 2019.

Đối với kết quả kinh doanh năm 2021, PNJ ghi nhận doanh thu thuần và lợi nhuận ròng đạt 19.6 ngàn tỷ đồng và 1.03 ngàn tỷ đồng, tăng 12% và giảm 3.3% so với năm 2020. Với kết quả này, PNJ chỉ hoàn thành 93% và 84% kế hoạch năm về doanh thu thuần và lợi nhuận ròng.

Dù vậy, doanh thu bán lẻ và vàng miếng của PNJ tăng 10.5% và 25% so với năm 2020. Kết quả này là đáng khích lệ do số liệu của Tổng cục Hải quan cho thấy doanh số bán lẻ của Việt Nam giảm 4%. Bán buôn giảm 6% do tăng trưởng chậm lại trong những tháng gần đây do nhiều cửa hàng nhỏ lẻ đóng cửa trong và sau giãn cách xã hội.

Biên lợi nhuận gộp 2021 đạt 18.2%, thấp hơn một chút so với cùng kỳ năm trước là 19.6%, do mảng vàng miếng tăng đóng góp doanh thu; biên lợi nhuận gộp bán buôn giảm; và biên lợi nhuận từ tháng 7-tháng 10/2021 (giai đoạn giãn cách xã hội) kéo giảm biên lợi nhuận gộp cả năm. Theo ban lãnh đạo, việc mở rộng mạng lưới phân phối tại các đô thị loại 2 và 3 chưa tác động đáng kể đến biên lợi nhuận gộp chung nhưng doanh thu trên mỗi khách hàng tại các cửa hàng mở mới đã cải thiện.

Tính đến cuối năm 2021, PNJ có 319 cửa hàng vàng (+20 cửa hàng mở mới), 13 cửa hàng bạc (đóng 20 cửa hàng), 2 cửa hàng PNJ Style và 3 cửa hàng CAO Fine Jewelry (thương hiệu cao cấp). Mạng lưới bán lẻ bao gồm 341 cửa hàng trên khắp cả nước.

Năm 2022, SSI ước tính doanh thu thuần và lợi nhuận ròng của PNJ đạt 23.6 ngàn tỷ đồng và 1.42 ngàn tỷ đồng, lần lượt tăng 20.3% và 37.4%so với năm 2021. Với việc kết quả kinh doanh năm 2022 được dự báo khả quan, SSI khuyến nghị cổ phiếu PNJ có thể khả quan với giá mục tiêu 117,300 đồng/cp.

Xem thêm tại đây

VHC: Giá mục tiêu 73,500 đồng/cp

Theo CTCK Tân Việt (TVSI), giá cá tra nguyên liệu quý 4/2021 tăng 6.9% so với quý trước do thiếu hụt cá tra nguyên liệu, vốn được sử dụng chủ yếu cho xuất khẩu, trước tác động từ chính sách giãn cách xã hội trong quý 3/2021. Theo VASEP, diện tích nuôi thả cá tra trong quý 3/2021 giảm 30% - 55% so với cùng kỳ, do đó với chu kỳ thả nuôi 6 tháng, nguồn cung cá tra nguyên liệu sẽ bị hụt trong quý 1/2022. Điều này sẽ làm tăng chi phí đầu vào và giảm biên lợi nhuận của các doanh nghiệp sản xuất cá tra như CTCP Vĩnh Hoàn (HOSE: VHC). Tuy nhiên, tình trạng thiếu hụt dự báo sẽ giảm dần trong quý 2/2022, qua đó hạ nhiệt giá cá tra nguyên liệu từ mức cao của quý 1/2022.

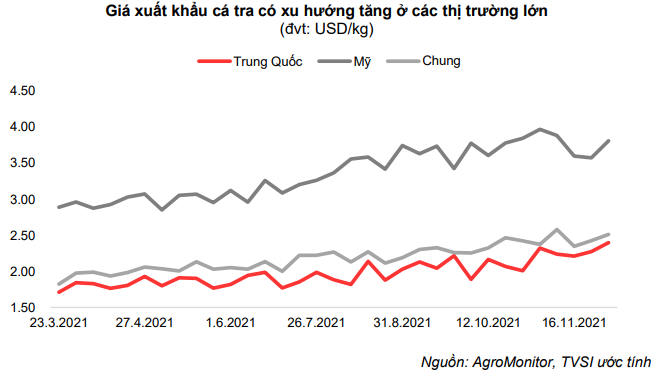

Bên cạnh đó, biên lợi nhuận gộp của VHC vẫn sẽ được duy trì ở mức cao nhờ tăng giá bán đầu ra. Cụ thể, theo dữ liệu của Agrimonitor, giá xuất khẩu cá tra bình quân quý 4/2021 tăng 10.5% so với quý trước và 32.4% so với cùng kỳ, trong đó thị trường Mỹ tăng 9.4% so với quý trước (48% so với cùng kỳ) và Trung Quốc tăng 17.1% so với quý trước (36.1% so với cùng kỳ) do nhu cầu tăng cao cuối năm trong khi nguồn cung cá tra tại Việt Nam suy giảm dưới tác động từ chính sách giãn cách xã hội trong quý 3/2021.

TVSI cho rằng giá xuất khẩu cá tra sang Mỹ sẽ có có sự hạ nhiệt trong năm 2022 nhưng vẫn ở mức cao, trong khi đó giá bán tại Trung Quốc có thể duy trì đà tăng trong quý 1/2022 trước khi hạ nhiệt về cuối năm khi Trung quốc nới lỏng hạn chế thủy sản. Nhìn chung mặt bằng giá cá tra trong năm 2022 vẫn sẽ ở mức cao giúp VHC có thể đạt mức biên lãi gộp trên 17%.

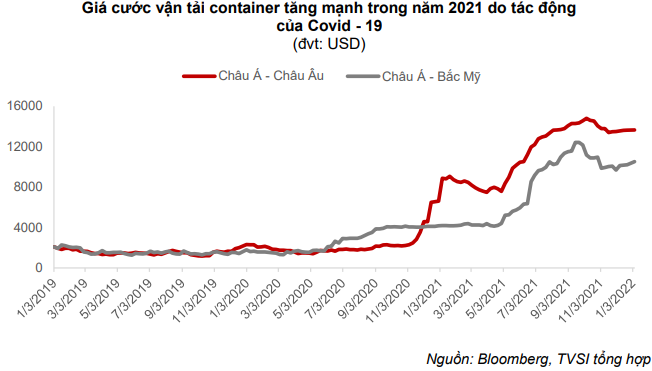

Trong năm 2021, giá cước vận tải container các tuyến Châu Á – Châu Âu, Châu Á – Bắc Mỹ tăng bình quân 4 – 8 lần do tình trạng tắc nghẽn tại cảng biển do Covid-19, một số cảng lớn đóng cửa theo chính sách phong tỏa của Chính phủ và tình trạng thiếu hụt container rỗng. Dù VHC xuất khẩu theo hình thức FOB nhưng vẫn phải chia sẻ chi phí vận chuyển với đối tác, điều này ảnh hưởng tới biên lợi nhuận của công ty. Hiện chính phủ nhiều quốc gia đã chuyển sang chiến lược sống chung với Covid-19 giúp cho hoạt động lưu chuyển hàng hóa giữa các quốc gia được nối lại, vì vậy giá cước vận tải biển dự báo sẽ dần suy giảm trong năm 2022. Dù vậy, TVSI cho rằng mức giảm sẽ chưa quá lớn do Trung Quốc vẫn theo đuổi chính sách zero covid và nguồn cung tàu container đóng mới phải sáng năm 2023 mới được bàn giao mạnh.

Nhìn chung, đối với năm 2022, TVSI dự báo VHC có thể tăng trưởng 16.8% lợi nhuận sau thuế lên 1,115 tỷ, tương đương EPS đạt mức 6,126 đồng/cp.

Với dự báo trên, TVSI khuyến nghị VHC có thể hướng đến mức giá mục tiêu 73,500 đồng/cp.

Xem thêm tại đây

Mua THG với giá mục tiêu 120,500 đồng/cp

Theo CTCK KB Việt Nam (KBSV), phát triển hạ tầng đồng bộ, đặc biệt là hạ tầng giao thông vận tải kết nối giữa các địa phương, kết nối các vùng lân cận và với TP.HCM cũng như xây dựng hệ thống thủy lợi hiện là một trong những ưu tiên hàng đầu trong Quy hoạch vùng Đồng bằng sông Cửu Long giai đoạn 2021-2030 dự kiến sắp được thông qua bởi đây là điểm nghẽn lớn nhất, hạn chế khả năng phát triển của cả vùng và là điều kiện kiên quyết phục vụ việc chuyển đổi mô hình phát triển của vùng ĐBSCL.

Bộ GTVT kiến nghị Chính phủ ưu tiên đầu tư các dự án trong vùng đồng bằng sông Cửu Long, nâng tỷ trọng vốn đầu tư theo dân số từ 71.5% lên 129.2% so với bình quân chung cả nước. Theo đó, CTCP Đầu tư và Xây dựng Tiền Giang (HOSE: THG) là một trong những doanh nghiệp bê tông hàng đầu tại Tiền Giang, việc đẩy mạnh phát triển hạ tầng giúp mảng bê tông và nguyên vật liệu với thương hiệu TICCO của THG có nhiều dư địa phát triển. Bên cạnh đó, kể từ quý 1/2022, KBSV kỳ vọng Chính phủ sẽ có các phương án đẩy nhanh tốc độ giải ngân đầu tư công cùng gói kích thích kinh tế cho năm 2022 khiến nhu cầu về vật tư tăng cao là động lực phát triển cho nhóm ngành bất động sản, xây dựng và nguyên vật liệu trong trung và dài hạn.

Thương hiệu TICCO của THG hiện đã khẳng định được tên tuổi tại ĐBSCL, đặc biệt là Tiền Giang và Bến Tre với sản phẩm chính là ống cống, cọc ván, cọc ống, bê tông tươi, bê tông đúc sẵn và xây dựng được thương hiệu mạnh về xây dựng thủy lợi ở ĐBSCL – lĩnh cực được hưởng lợi trực tiếp trong quy hoạch Vùng thời gian tới. KBSV đánh giá tích cực tiềm năng tăng trưởng mảng bê tông, ống cọc với kỳ vọng CAGR giai đoạn 2022-2025 đạt 16.7% do nhu cầu xây dựng hạ tầng giao thông thủy lợi được đẩy mạnh trong khi sản phẩm TICCO đã tạo được chỗ đứng trên thị trường. Đây cũng làm mảng chiếm tỷ trọng cao nhất trong cơ cấu doanh thu của THG. Bên cạnh đó, doanh nghiệp cũng trực tiếp đầu tư xây dựng các khu công nghiệp và khu dân cư tạo điều kiện gia tăng doanh thu các mảng trên.

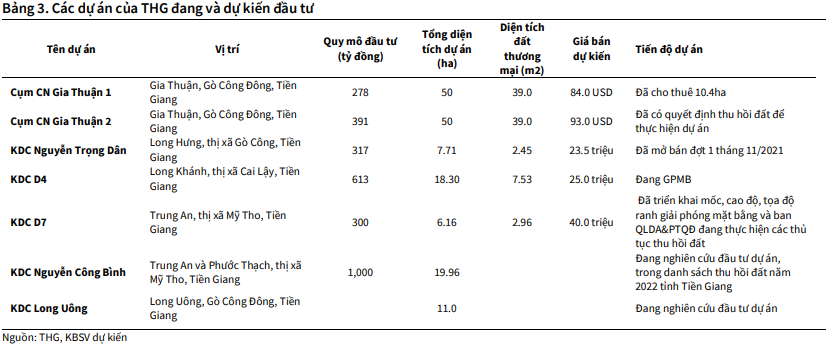

Bên cạnh kinh doanh nguyên vật liệu xây dựng, THG hiện đang quản lý 2 Khu công nghiệp Gia Thuận 1 (50ha) hiện đang cho thuê và Gia Thuận 2 (50ha) đã có quyết định thu hồi đất để thực hiện dự án và có thể mở rộng thêm 25ha mỗi khu khi có nhu cầu.

Đối với mảng bất động sản dân cư, Khu dân cư đường Nguyễn Trọng Dân nối dài và khu dân cư hai bên đường (7.71ha) của THG đã bắt đầu mở bán từ cuối năm 2021. Hiện, THG đã được phê duyệt thực hiện dự án Đường số 4 và khu dân cư hay bên đường (18.3ha) cũng như Công ty đã có kế hoạch đầu tư gối đầu một số khu dân cư trọng điểm của Tiền Giang.

Năm 2022, KBSV dự báo lợi nhuận của THG sẽ đạt 214.1 tỷ đồng (tăng 63.3% so với năm 2021) và doanh thu ước đạt 2,089 tỷ đồng (tăng 59%), trong đó đóng góp doanh thu lớn nhất đến từ mảng bê tông và vật liệu xây dựng (chiếm 56% tổng doanh thu) và tăng 26.3% so với ước tính trong năm 2021 trước kỳ vọng nhu cầu xây dựng hạ tầng sẽ bắt đầu bùng nổ trong giai đoạn 2022-2025 tại khu vực ĐBSCL với hàng loạt các dự án dự kiến được đầu tư. Đây cũng là mảng có biên lợi nhuận gộp khá cao (21% -26%) và là thế mạnh của THG tại Tiền Giang. Mảng hạ tầng xây dựng và hệ thống thủy lợi được ưu tiên đầu tư sẽ tạo động lực tăng trưởng cho THG trong trung và dài hạn.

Bên cạnh đó, KBSV ước tính doanh thu mảng bất động sản của THG sẽ tăng trưởng mạnh với giả định KCN Gia Thuận 1 sẽ cho thuê 10ha trong năm 2022 với giá thuê 82 USD/m2, cao hơn giá thuê lần 1 năm 2022 (76 USD), tuy nhiên đây là giá cho thuê thận trọng mà CTCK này đưa vào dự phóng do giá cho thuê KCN khu vực phía Nam và ĐBSCL đã tăng khá cao trong thời gian qua). Ngoài ra, việc ghi nhận từ dự án KDC Nguyễn Trọng Dân (trong đó có 46 căn đã bán vào quý 4/2021, dự kiến bàn giao trong tháng 4 năm 2022) cũng sẽ giúp đẩy mạnh doanh thu của THG trong năm 2022 này.

Với những triển vọng trong thời gian tới, KBSV khuyến nghị mua THG với giá mục tiêu 120,500 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thượng Ngọc

FILI

|