|

Tiềm năng nào ở KDH, OCB, LHG?

Các công ty chứng khoán (CTCK) khuyến nghị nâng giá mục tiêu với KDH do giai đoạn tăng trưởng cao vẫn còn ở phía trước; mua OCB do tiềm năng tăng trưởng trong dài hạn; mua LHG do dự án Long Hậu 3 sẽ là “con gà đẻ trứng vàng” đến năm 2025.

KDH: Giá mục tiêu 55,400 đồng/cp

Theo CTCK Bảo Việt (BVSC), mặc dù dịch Covid-19 bùng phát mạnh và kéo dài suốt quý 3/2021, nhưng các dự án của CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) vẫn đang đúng tiến độ bàn giao, và triển khai mới.

Trong đó, dự án nhà phố thấp tầng Armena hoàn tất công tác pháp lý, và đang triển khai xây dựng trở lại. BVSC dự đoán dự án sẽ kịp đóng góp doanh thu trong 2021. Trong trường hợp dự án không kịp bàn giao trong nửa cuối năm 2021. BVSC cho rằng KDH vẫn có thể ghi nhận doanh thu từ chuyển nhượng trước phần hạ tầng.

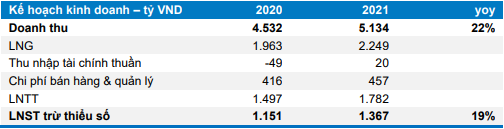

Nhìn chung, BVSC dự báo doanh thu và lãi ròng của KDH trong năm 2021 sẽ lần lượt đạt 5,134 tỷ đồng và 1,367 tỷ đồng, tăng 22% và 19% so với năm 2020.

|

Dự phóng kết quả kinh doanh năm 2021 của KDH

Nguồn: BVSC

|

Còn sau năm 2021, theo danh mục quỹ đất của KDH, dự án 11A được xem là dự án trọng điểm giai đoạn 2022-2023 với quy mô lớn 18 ha. Vị trí dự án hiện tại là rất tốt khi nằm tiếp giáp Nguyễn Văn Linh và liền kề cụm dân cư Bình Hưng. Một dự án mô hình compound ở khu vực nhiều tiện ích, chắc chắn sẽ được thị trường đón nhận. Hiện tại, giá giao dịch sơ cấp ở các dự án vị trí xa hơn như Lovera Park, Lovera Premier (PP4)… đang giao dich với giá đất 45-55 triệu/m2. Do đó, BVSC cho rằng dự án 11A triển khai sẽ chào bán quanh mức giá 65-75 triệu/m2 là khả thi.

Với mức giá dự kiến trên, BVSC ước tính doanh thu dự án đạt 5,084 tỷ đồng. Lợi nhuận sau thuế là 2,400 – 2.600 tỷ đồng, tương ứng biên lợi nhuận ròng 48%-50%. Lợi nhuận này cùng với các dự án khác như Bình Trưng Đông, 1 dự án căn hộ ở Bình Tân sẽ đảm bảo lợi nhuận 2022-2023 có sự tăng trưởng nhanh hơn so với 2020-2021.

Đối với công tác huy động vốn, theo lịch sử tăng vốn từ 2015 đến nay, KDH chủ yếu huy động vốn qua hình thức chào bán hiện hữu, và ESOP. Trong 2020-2021, thị trường chứng khoán phát triển giúp nhiều công ty bất động sản huy động thêm vốn qua phát hành cho nhà đầu tư mới như NLG, DXG (đang triển khai), HDG (hoán đổi trái phiếu), DIG, KBC… với giá chào bán chiết khấu 15-20% giá thị trường với giá trị huy động 1,000 – 4,000 tỷ đồng. Trong khi đó, KDH lựa chọn huy động vốn thông qua chào bán khoảng 20 triệu cổ phiếu quỹ với giá 40,500 đồng/cp, mức giá cao nhất từ khi niêm yết. Với mức giá này, giúp KDH thu về khoảng 800 tỷ đồng, hỗ trợ thêm vốn cho các dự án trọng điểm của KDH trong 2022.

Với tiềm năng từ những dự án kể trên, BVSC khuyến nghị giá mục tiêu của KDH ở mức 55,400 đồng/cp.

Xem thêm tại đây

Mua OCB với giá mục tiêu 32,731 đồng/cp

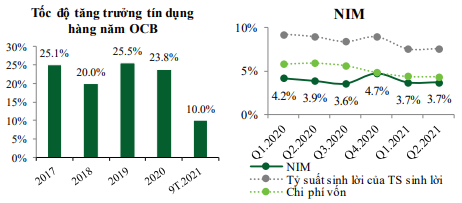

Theo CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), Ngân hàng TMCP Phương Đông (HOSE: OCB) có mô hình hoạt động mang tính năng động và hiệu quả cao; nguồn vốn chủ sở hữu dồi dào từ lợi nhuận giữ lại cùng với quy mô tài sản còn tương đối nhỏ là một lợi thế giúp tốc độ tăng trưởng cao của tín dụng có thể duy trì được trong dài hạn. Quy mô tín dụng tăng nhanh là tiền đề cho sự tăng trưởng của lợi nhuận trong dài hạn.

Nguồn: VCBS

|

Bên cạnh đó, OCB đã đầu tư lớn vào hệ thống công nghệ lõi từ rất sớm và đã triển khai thành công hệ thống Open API từ cuối 2019. Open API giúp OCB làm chủ dữ liệu và xây dựng các sản phẩm kết nối với các đối tác tương đối dễ dàng. Ngân hàng cho biết sẽ đẩy mạnh ra mắt các sản phẩm mới đi kèm với chiến lược marketing mạnh mẽ hơn trong giai đoạn cuối năm 2021 và năm 2022.

VCBS kỳ vọng mức giá phát hành ở mức cao hơn so với giá thị trường của OCB ở thời điểm hiện tại. Thương vụ phát hành nếu thành công sẽ giúp BVPS tăng thêm khoảng 4.4% (700 đồng/cp) và đưa tỷ lệ sở hữu nước ngoài lên gần 30%.

Tuy nhiên, OCB cũng có một số rủi ro như do thời hạn để đưa nợ nhóm 1 sang các nhóm nợ xấu kéo dài tới 1 năm trả chậm, tỷ lệ nợ xấu phát sinh do ảnh hưởng của dịch bệnh có thể tiếp tục tăng trong giai đoạn tiếp theo.

Ngoài ra, tăng trưởng tín dụng năm 2021 phụ thuộc nhiều vào việc OCB có được tăng Room tín dụng trong quý cuối năm hay không do ngân hàng đã sử dụng hết hạn mức hiện tại.

Bỏ qua các rủi ro, VCBS khuyến nghị mua OCB với giá mục tiêu 32,731 đồng/cp.

Xem thêm tại đây

Mua LHG với giá mục tiêu 68,000 đồng/cp

Theo CTCK Mirae Asset, CTCP Long Hậu (HOSE: LHG) là chủ đầu tư các khu công nghiệp (KCN) Long Hậu 1 (LH1), LH2 và LH3 (bao gồm giai đoạn 1 đang khai thác và GĐ 2 đang trong quá trình đầu tư). Tổng diện tích các KCN trên gần 460 ha tại Huyện Cần Giuộc – Long An, có vị trí cách TP. HCM 19 km và cụm cảng Hiệp Phước 3km, được đánh giá là vị trí thuận lợi trong thu hút đầu tư giai đoạn hiện nay.

Các KCN LH1 và LH2 của Công ty đã được lấp đầy từ nhiều năm trước, năm 2019 là giai đoạn chuyển tiếp trong kinh doanh của LHG khi dự án LH3 – GĐ 1 với 91 ha đất thương phẩm được đưa vào khai thác. Lợi nhuận sau thuế (LNST) năm 2019 của LHG sụt giảm nhẹ do năm đầu khai thác dự án nhưng đã tăng tốc vào năm 2020 khi ghi nhận hơn 175 tỷ đồng LNST, cao nhất từ trước đến nay.

Xu hướng tăng trưởng của LHG tiếp tục được duy trì trong năm 2021 khi chỉ sau 6 tháng đầu năm, Công ty ghi nhận 249 tỷ đồng LNST, vượt mức thực hiện của cả năm 2020. Dự án LH3 hiện nay mới chỉ lấp đầy khoảng 33% và còn đến 61 ha đất thương phẩm, với kế hoạch kinh doanh hiện tại, dự án có thể đảm bảo lợi nhuận cho LHG đến năm 2025. Có thể thấy LH3 hiện đang là “Con gà đẻ trứng vàng” cho Công ty.

Song song với hoạt động cho thuê đất 1 lần, LHG đang phát triển hoạt động cho thuê văn phòng và nhà xưởng xây sẵn (NXXS), mảng kinh doanh này đang tăng trưởng và đóng góp khoảng 20% trong năm 2020 và 6 tháng tháng đầu năm 2021. Với biên lãi gộp trên 50%, mảng kinh doanh này sẽ tạo nguồn thu ổn định cho LHG trong tương lai.

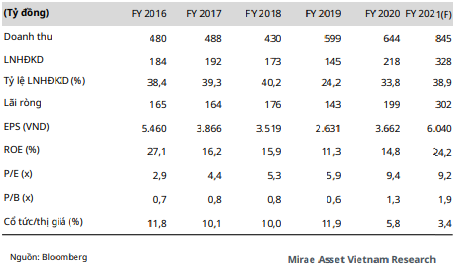

Mirae Asset cho rằng trong năm 2021, LHG có thể sẽ ghi nhận 845 tỷ đồng doanh thu và 302 tỷ đồng LNST, EPS tương ứng đạt 6,040 đ/cp. Với kỳ vọng đà tăng trưởng sẽ được duy trì đến năm 2025, mức P/E của LHG có thể sẽ chạm mức 11.2 lần.

|

Dự phóng chỉ số tài chính của LHG

|

Từ những ước tính kể trên, Mirae Asset khuyến nghị mua LHG với giá mục tiêu 68,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thượng Ngọc

FILI

|