|

Nguồn cung VND được cải thiện trong tuần đầu tiên của tháng 8

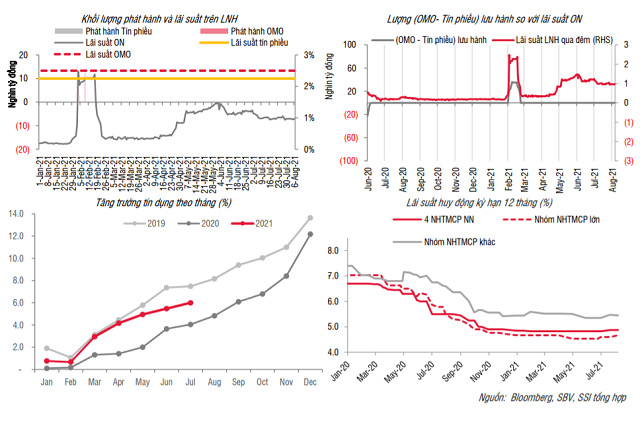

Theo báo cáo thị trường tiền tệ, trái phiếu tuần (02-06/08/2021), SSI Research cho biết đã có khoảng 75% lượng hợp đồng bán ngoại tệ đã đáo hạn và khối lượng còn lại sẽ được thực hiện hoàn toàn trong tháng 8.

Nguồn cung VND được cải thiện

Theo ghi nhận của SSI Research, trong tuần đầu tiên của tháng 8, thị trường mở không phát sinh giao dịch mới và các hợp đồng kỳ hạn bán ngoại tệ tiếp tục được thực hiện giúp nguồn cung VND được cải thiện.

Tính tới thời điểm hiện tại, đã có khoảng 75% lượng hợp đồng bán ngoại tệ đã đáo hạn và khối lượng còn lại sẽ được thực hiện hoàn toàn trong tháng 8.

Trước đó, theo ước tính của SSI Research, hồi đầu năm, các ngân hàng thương mại đã bán gần 7 tỷ USD kỳ hạn 6 tháng về Ngân hàng Nhà nước, giá bán 23,125 VND/USD.

Như vậy, với việc hoàn thành gần 75% lượng hợp đồng bán ngoại tệ kể trên, ước tính Ngân hàng Nhà nước đã bơm hơn 121,000 tỷ đồng ra thị trường qua kênh này. Đồng thời, khoảng hơn 40,400 tỷ đồng sẽ tiếp tục chảy ra trong khoảng thời gian còn lại của tháng 8.

Lãi suất huy động điều chỉnh tăng cục bộ ở một số ngân hàng, với mức tăng dao động từ 15-30 điểm cơ bản. Nhìn chung, mặt bằng lãi suất huy động vẫn đang duy trì ở mức thấp, 3-4% cho kỳ hạn dưới 6 tháng, 3.7-5.0% cho kỳ hạn 6 – dưới 12 tháng và 4.2-6.5% cho kỳ hạn trên 12 tháng.

Đợt bùng phát dịch Covid-19 lần thứ 4 vẫn đang có diễn biến phức tạp với sự xuất hiện của biến thể Delta, và NHNN đã bước đầu có một số hành động phần nào hỗ trợ khó khăn. Cụ thể, NHNN ban hành công văn số 5517/NHNN-TT chỉ đạo NAPAS tiếp tục triển khai chính sách giảm phí dịch vụ chuyển mạch tài chính và bù trừ điện tử năm 2021, từ đó có thể giảm phí giao dịch trên ATM, POS và liên ngân hàng cho khách hàng. Ngoài ra, Hiệp hội Ngân hàng vừa qua cũng đã đề xuất với NHNN sửa đổi Thông tư 03, bao gồm kéo dài thời hạn trích lập dự phòng, mở rộng phạm vi cơ cấu nợ xấu,…

Do vậy, SSI Research cho rằng NHNN sẽ tiếp duy trì chính sách tiền tệ theo hướng hỗ trợ tăng trưởng, giúp các doanh nghiệp duy trì thanh khoản trong giai đoạn khó khăn hiện nay và cũng không loại trừ khả năng có các động thái tiếp tục nới lỏng chính sách, nếu tình hình dịch bệnh có những diễn biến phức tạp, kéo dài hơn so với dự kiến.

Lãi suất trái phiếu Chính phủ giảm trên cả thị trường sơ cấp và thứ cấp

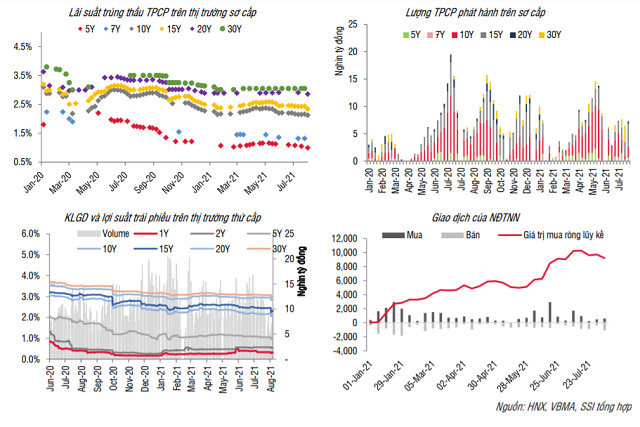

Tuần qua, Ngân hàng chính sách xã hội (NHCSXH) tiếp tục gọi thầu 4 nghìn tỷ đồng ở kỳ hạn 10 và 15 năm, trong đó kỳ hạn 10 năm huy động được toàn bộ khối lượng gọi thầu, với tỷ lệ đăng ký đạt 260% và lợi suất trúng thầu không thay đổi, ở mức 2.47%.

Ngược lại, kỳ hạn 15 năm tiếp tục có một phiên đấu giá không thành công mặc dù lãi suất đăng ký thấp nhất đã điều chỉnh giảm 6 điểm cơ bản. KBNN đã gọi thầu 8.5 nghìn tỷ đồng trái phiếu trong tuần với tỷ lệ đăng ký và tỷ lệ trúng thầu tăng nhẹ, lần lượt ở mức 261% và 86%. Lãi suất trúng thầu giảm 3 -10 điểm cơ bản ở tất cả các kỳ hạn. Nhu cầu TPCP duy trì ở mức cao, trong khi nguồn cung được kỳ vọng tăng dần trong nửa cuối năm nay nhờ giải ngân vốn đầu tư công, do vậy SSI kỳ vọng lợi suất trái phiếu sẽ vẫn đi ngang ở mức thấp trong 2 quý cuối năm 2021.

Diễn biến lợi tức TPCP trên thị trường thứ cấp tương đồng với thị trường sơ cấp, giảm 2-17 điểm cơ bản ở tất cả các kỳ hạn. Chốt tuần ở mức như sau: 1 năm (0.32%, giảm 2 điểm cơ bản), 3 năm (0.80%; giảm 6 điểm cơ bản), 5 năm (0.99%, giảm 6 điểm cơ bản), 10 năm (2.09%, giảm 10 điểm cơ bản), 15 năm (2.29%; giảm 17 điểm cơ bản), 20 năm (2.85%, giảm 10 điểm), 30 năm (3.01%, giảm 6 điểm cơ bản). Tổng giá trị giao dịch tuần tăng nhẹ so với tuần trước, đạt 36.6 nghìn tỷ đồng (tăng 13.8%). Nhà đầu tư nước ngoài bán ròng 496 tỷ đồng trong tuần qua, lũy kế mua ròng 9.22 nghìn tỷ đồng.

Khang Di

FILI

|