|

Có nên mua HT1, LTG, NKG?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập HT1 nhờ sản lượng phục hồi trong năm 2021 bù đắp cho biên lợi nhuận giảm; tích lũy LTG do hoạt động tái cấu trúc bước đầu mang lại tín hiệu tích cực; mua NKG nhờ kết quả kinh doanh được dự báo tăng trưởng trong năm 2021.

Trung lập HT1 với giá mục tiêu 17,300 đồng/cp

|

Khóa học Online

ĐỌC HIỂU

BÁO CÁO TÀI CHÍNH

💡 Khai giảng: 12/4/2021

💡 Ưu đãi lên đến: 60%++

Hotline: 0908 16 98 98

|

Theo CTCK SSI (HOSE: SSI), sản lượng xi măng nội địa của CTCP Xi măng Hà Tiên 1 (HOSE: HT1) trong quý 4/2020 đạt 1.9 triệu tấn, tăng 2% so với cùng kỳ so với mức giảm 12% so với cùng kỳ trong 9 tháng đầu năm. Sự phục hồi có thể là do nhu cầu trong nước ổn định trở lại. Tổng sản lượng tiêu thụ toàn ngành chỉ giảm nhẹ 2% trong quý 4/2020, thu hẹp đà giảm so với mức giảm 10%. Cụ thể, sản lượng trong hai tháng cuối năm 2020 thậm chí còn tăng 4% so với cùng kỳ nhờ hoạt động xây dựng dân dụng phục hồi và đẩy mạnh đầu tư công.

Ngoài ra, HT1 đã giảm giá xi măng khoảng 4% trong tháng 9, giúp tăng sản lượng trong quý 4/2020. Tuy nhiên, đợt giảm giá đã làm biên lợi nhuận gộp quý 4/2020 giảm xuống 13.9% từ 19.3% trong quý 4/2019 và 16.8% trong quý 3/2020.

Mặt khác, SSI ước tính sản lượng tiêu thụ xi măng của HT1 sẽ tăng 5% so với cùng kỳ đạt 7 triệu tấn vào năm 2021, theo cùng với sự phục hồi của nhu cầu thị trường trong nước. Tuy nhiên, CTCK này ước tính tỷ suất lợi nhuận gộp của HT1 có thể giảm từ 17% trong năm 2020 xuống 15.5% trong năm 2021 do giá xi măng ước tính giảm 1.5% so với cùng kỳ và giá than đầu vào tăng 5%.

Bên cạnh đó, SSI dự báo nguồn cung xi măng sẽ tăng khoảng 8% trong năm 2021 so với năm trước, điều này sẽ dẫn đến áp lực cạnh tranh gay gắt tại thị trường trong nước và tác động lên tỷ suất lợi nhuận của các công ty sản xuất. Theo đó, lợi nhuận gộp ước tính sẽ giảm 6% so với cùng kỳ đạt 1.3 ngàn tỷ đồng.

Qua đó, SSI khuyến nghị trung lập HT1 với giá mục tiêu 17,300 đồng/cp

Xem thêm tại đây

Tích lũy LTG với giá mục tiêu 40,200 đồng/cp

Theo CTCK Rồng Việt (HOSE: VDS), doanh thu thuần quý 4/2020 đạt 3,534 tỷ đồng, tăng 77% so với cùng kỳ nhờ doanh thu mảng thuốc bảo vệ thực vật (BVTV) tăng 65% (ước đạt 2,028 tỷ đồng) khi nhu cầu vật tư nông nghiệp phục hồi, đồng thời doanh thu mảng gạo cũng tăng 174%, lên 1,203 tỷ đồng nhờ tăng cường bán hàng cho các công ty xuất khẩu. Biên lợi nhuận gộp duy trì ở mức 20.1% và lợi nhuận gộp đạt 712 tỷ đồng (tăng 86%).

Cả năm 2020, doanh thu LTG giảm 9.7% so với năm trước, còn 7,506 tỷ đồng do những ảnh hưởng của thời tiết và dịch Covid-19 lên ngành vật tư nông nghiệp trong nửa đầu 2020. Biên LNG tăng từ 20.5% lên 22.1% và lợi nhuận gộp đạt 1,660 tỷ đồng (giảm 2.4%). Vốn lưu động được quản lý tốt hơn giúp giảm lãi vay 45%, còn 90 tỷ đồng. Đồng thời, chi phí bán hàng cũng được tiết giảm giúp lợi nhuận sau thuế tăng 10.3%, lên 369 tỷ đồng.

Diễn biến thời tiết thuận lợi, cùng với chiến lược đẩy mạnh bán hàng qua kênh dịch vụ nông nghiệp đã giúp hoạt động kinh doanh của LTG khởi sắc từ quý 4/2020. VDS kỳ vọng xu hướng này sẽ tiếp diễn trong năm 2021. Các mảng kinh doanh chính của LTG, đặc biệt ở mảng thuốc BVTV và gạo, sẽ hồi phục khả quan hơn dự báo trước đây.

Theo đó, CTCK này điều chỉnh tăng dự phóng doanh thu mảng thuốc BVTV thêm 35% lên 4,832 tỷ đồng, tăng 10.5% so với năm 2020. Đồng thời, mảng dịch vụ nông nghiệp là một kênh phân phối mới, cũng góp phần thúc đẩy doanh thu mảng thuốc BVTV.

Ở mảng gạo, VDS điều chỉnh dự phóng doanh thu tăng thêm 33% lên 2,415 tỷ đồng, tăng 13.7% khi LTG mở rộng kênh phân phối thông qua việc bán hàng cho các công ty xuất khẩu và hoạt động xuất khẩu gạo được kỳ vọng phục hồi.

Tổng kết lại, tổng doanh thu của LTG trong năm 2021 được dự báo tăng hơn 11% so với năm 2020, lên 8,352 tỷ đồng. Đồng thời, chi phí bán hàng và chi phí quản lý doanh nghiệp dự báo sẽ tăng nhẹ so với năm 2020. Biên lợi nhuận ròng ước tính cải thiện thêm khoảng 21 điểm cơ bản, giúp lợi nhuận sau thuế cổ đông công ty mẹ tăng 16%, lên 425 tỷ đồng.

Qua đó, VDS khuyến nghị tích lũy LTG với giá mục tiêu 40,200 đồng/cp.

Xem thêm tại đây

Mua NKG với giá mục tiêu 27,600 đồng/cp

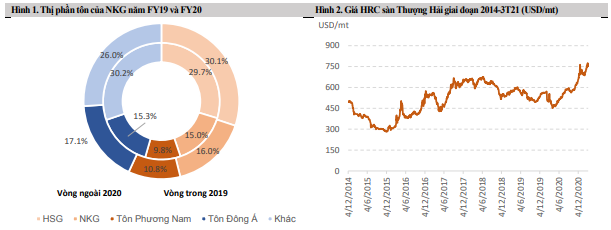

Theo CTCK Mirae Asset, biên lợi nhuận gộp của CTCP Thép Nam Kim (HOSE: NKG) trong quý 4/2020 đạt 9% (so với 4% trong quý 4/2019) nhờ giá HRC trung bình đã tăng mạnh từ trung bình 500 USD/tấn lên 640 USD/tấn. Đến quý 1/2021, giá HRC lại tiếp tục tăng lên 712 USD/tấn. Mirae Asset cho rằng nhu cầu lớn từ ngành xây dựng toàn cầu hồi phục sau dịch nhưng nguồn cung từ lò cao chưa hoàn toàn hồi phục sau khi tạm ngừng trong năm 2020 sẽ tiếp tục đẩy giá HRC lên mức trên 820 USD/tấn trong năm 2021. Qua đó, CTCK này dự phóng biên lợi nhuận gộp và lợi nhuận từ hoạt động kinh doanh trong năm 2021 của NKG sẽ lần lượt đạt 8.5% và 4.7% (so với 7.5% và 2.8% trong năm 2020).

Dựa trên dự báo sản lượng tiêu thụ tôn và ống thép sẽ tăng trưởng lần lượt đạt 640,680 tấn và 163,040 tấn, tăng 14% và 15% so với năm 2020. Mirae Asset dự phóng doanh thu cả năm 2021 của NKG đạt 16,766 tỷ đồng (tăng 45%) và lợi nhuận ròng đạt 680 tỷ đồng (tăng 130%).

Nguồn: Anfavea, Statista, Bloomberg, Mirae Asset Vietnam Research

|

Ngoài ra, Mirae Asset đánh giá từ năm 2017 đến nay, đây là lần đầu tiên NKG duy trì được chất lượng bảng cân đối kế toán ở mức an toàn. Điều này giúp đẩy mạnh tính thanh khoản, thể hiện qua việc tỷ lệ nợ ròng/EBITDA năm 2020 giảm mạnh về mức 3.8x (so với 7.8x năm 2019). Năm 2021, NKG không có ý định mở rộng quy mô sản xuất nên Mirae Asset dự phóng tỷ lệ nợ ròng/EBITDA của NKG năm 2021 sẽ giảm về 1.3x. Với áp lực tài chính không đáng kể, tỷ lệ cổ tức bằng tiền dự kiến sẽ đạt 15%, tương ứng với tỷ suất cổ tức 5.4%.

Qua đó, Mirae Asset khuyến nghị mua NKG với giá mục tiêu 27,600 đồng/cp.

Xem thêm tại đây

Hà Lễ

FILI

|