|

HDG, STK, SCS có điểm nào hấp dẫn?

Các CTCK khuyến nghị HDG khả quan nhờ Công ty đang có sự xoay trục kinh doanh hợp lý với việc đầu tư mạnh mẽ vào mảng năng lượng nhằm tận dụng các ưu đãi chính sách, tăng tỷ trọng với STK do tích lũy nguồn lực cho tăng trưởng dài hạn, tích lũy SCS do có lợi thế cạnh tranh tốt nhờ vị thế độc quyền khai thác hàng hóa cảng hàng không lớn nhất cả nước.

Mua HDG với giá mục tiêu 29,600 đồng/cp

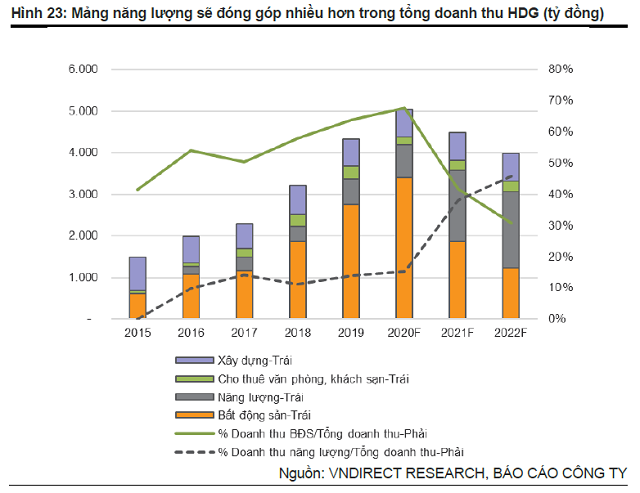

Theo CTCK VNDirect, khởi đầu bằng các dự án thủy điện nhỏ từ năm 2009, CTCP Tập đoàn Hà Đô (HOSE: HDG) bước những bước đầu tiên vào lĩnh vực phát điện với kỳ vọng rằng những dự án này giúp công ty duy trì dòng tiền ổn định. Một vài năm trở lại đây, sự chuyển dịch đã trở nên rõ ràng hơn khi HDG đầu tư mạnh vào dự án điện mặt trời và điện gió, nhằm tận dụng hàng loạt chính sách ưu đãi của Chính phủ.

VNDirect kỳ vọng công suất mảng năng lượng của HDG sẽ đạt mức tăng trưởng kép 29.3%/năm trong giai đoạn 2020-2022 nhờ: (1) 2 nhà máy thủy điện mới là Sông Tranh 4 - 48MW, Đăk Mi 2 - 147MW dự kiến sẽ đi vào hoạt động lần lượt trong quý 4/2020 và quý 1/2021 và (2) Nhà máy điện mặt trời Infra 1 (50MWp) – đã phát điện từ 04/09/2020 và điện gió 7A (50MW) dự kiến sẽ vận hành trong quý 2/2021. Công suất tăng thêm sẽ hỗ trợ doanh thu mảng năng lượng tăng trưởng kép 44.5%/năm đến năm 2022 và đóng góp 45.9% vào tổng doanh thu HDG, tăng mạnh so với mức chỉ 14% trong năm 2019.

Ngoài ra, theo VNDirect, dự án bất động sản HaDo Centrosa sẽ dẫn dắt kết quả kinh doanh của HDG. 4 tháp cao tầng cuối cùng trong đại dự án HaDo Centrosa sẽ được bàn giao trong giai đoạn 2020-2021. Hiện tại dự án đã bán gần như toàn bộ 1,010 căn hộ và đang hoàn thiện những khâu thi công cuối cùng. HaDo Centrosa được kỳ vọng đem lại 3,983 tỷ đồng doanh thu và 1,124 tỷ đồng lãi sau thuế, đóng góp lần lượt 41.9%/48.1% vào tổng doanh thu và lãi sau thuế của HDG trong giai đoạn 2020-2021.

VNDirect cho rằng việc công ty hiện tập trung đầu tư vào các dự án năng lượng là hợp lý khi tận dụng được nhiều chính sách ưu đãi của Chính phủ.

Qua đó, VNDirect khuyến nghị HDG khả quan với giá mục tiêu 29,600 đồng/cp.

Xem thêm tại đây

Tích lũy SCS với giá mục tiêu 129,400 đồng/cp

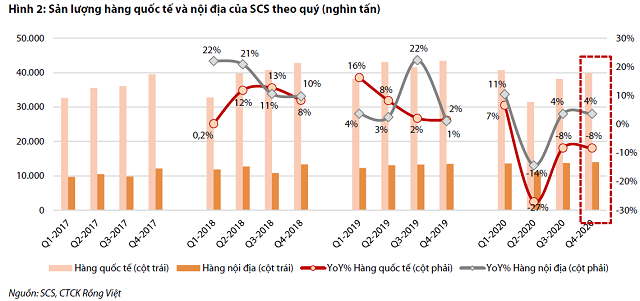

Theo CTCK Rồng Việt (VDSC), sản lượng hàng hóa quốc tế của CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) trong quý 3/2020 phục hồi mạnh so với mức thấp vào quý 2/2020 nhờ việc kiểm soát tốt dịch bệnh tại Việt Nam và một số quốc gia tại châu Á có kim ngạch xuất nhập khẩu lớn với Việt Nam. Sản lượng hàng nội địa trong quý 3/2020 tăng trưởng 4% so với cùng kỳ nhờ Bamboo Airways đưa vào khai thác đội bay thân rộng và phục hồi tần suất chặng bay nội địa về mức tương đương cùng kỳ năm ngoái.

Theo VDSC, kết quả kinh doanh quý 3/2020 của SCS cho thấy sự hồi phục tích cực, dù vẫn giữ mức thấp so với cùng kỳ năm trước. Doanh thu thuần quý 3/2020 theo đó đạt 167 tỷ đồng và lãi ròng đạt 115 tỷ đồng, đồng loạt giảm 10% so với cùng kỳ.

Lũy kế cả năm 2020, sản lượng hàng hoá quốc tế của SCS ước đạt 150 ngàn tấn (giảm 10% so với cùng kỳ) sau khi hoạt động gần đây của SCS đã có sự khởi sắc. Theo đó, doanh thu và lợi nhuận trước thuế dự phóng lần lượt đạt 704 tỷ đồng (giảm 6%) và 492 tỷ đồng (giảm 2%).

Đối với năm 2021-2022, VDSC kỳ vọng ngành hàng không sẽ phục hồi từ mức thấp của 2020, dù có sự không chắc chắn về thời điểm và tốc độ phục hồi vì phụ thuộc vào tiến độ sản xuất và cung ứng đại trà vắc-xin.

VDSC duy trì quan điểm SCS có lợi thế cạnh tranh tốt nhờ vị thế độc quyền khai thác hàng hóa cảng hàng không lớn nhất cả nước (Tân Sơn Nhất). Rào cản gia nhập ngành lớn giúp SCS củng cố vị thế cạnh tranh này, nhờ (1) đặc thù hạn chế quỹ đất tại khu vực phía Nam sân bay, (2) việc xây dựng nhà ga hàng hóa mới theo quy hoạch tại phía Bắc sân bay không khả khi do vị trí không thuận lợi so với các nhà ga hành khách tại phía Nam.

Ngoài ra, SCS có dư địa tăng trưởng lớn với khả năng tăng công suất thiết kế thêm 150 ngàn tấn/ năm trong khi đối thủ chính TCS khó nâng đáng kể công suất thiết kế do đặc thù công nghệ và quỹ đất. Nhờ đó, SCS đạt hiệu quả hoạt động kinh doanh tốt với suất sinh lời cao trong nhiều năm, dựa trên nền tảng tài chính vững mạnh nhờ không sử dụng nợ vay. VDSC đánh giá dịch Covid-19 là khó khăn tạm thời đối với SCS.

Qua đó, VDSC khuyến nghị tích lũy SCS với giá mục tiêu 129,400 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng STK với giá mục tiêu 21,600 đồng/cp

Theo CTCK Mirae Asset, CTCP Sợi Thế Kỷ (HOSE: STK) bước đầu đã có đơn hàng từ thị trường Mỹ phục vụ cho ngành sản xuất ô tô với các sản phẩm cao cấp như sợi by-pass, soft package... Tuy tỷ trọng doanh thu (3%) còn ít, Mirae Asset kỳ vọng việc đa dạng hóa sản phẩm và thị trường, sẽ giúp công ty giá tăng tính ổn định và cải thiện biên lợi nhuận.

Theo Mirae Asset, EVFTA đã có hiệu lực từ tháng 8/2020, đưa thuế nhập khẩu sợi của Việt Nam vào EU giảm từ 12% xuống 0%. Với sự chấp nhận từ thị trường Mỹ, Mirae Asset kỳ vọng STK có khả năng đáp ứng các tiêu chuẩn và phát triển thêm danh mục khách hàng EU trong các ngành công nghiệp đặc trưng như ô tô, nội thất.

Mirae Asset dự phóng tỷ trọng doanh thu sợi tái chế của STK sẽ tiếp tục tăng lên mức 42% trong năm 2020 (2019 xấp xỉ 35%) và đạt 100% vào năm 2025. Biên lãi gộp dự kiến tăng trưởng tương ứng từ 13% lên 22% trong giai đoạn 2020-2025. Quá trình này được hỗ trợ bởi xu hướng chuyển dịch tỷ trọng nguyên liệu, tập trung sử dụng sợi tái chế của các khách hàng lớn như Adidas, New Balance.

Mặc dù tình hình kinh doanh chịu ảnh hưởng tiêu cực từ dịch bệnh, dòng tiền hoạt động kinh doanh 9 tháng 2020 của STK đạt gấp 5.5 lần so với cùng kỳ, góp phần đảm bảo các nghĩa vụ tài chính. Mirae Asset dự phóng tỷ suất cổ tức ở mức 5.6%/năm trong 2020 – 2021 và cải thiện lên 8.5%/năm từ 2022.

Qua đó, Mirae Asset khuyến nghị tăng tỷ trọng STK với giá mục tiêu 21,600 đồng/cp.

Xem thêm tại đây

Minh Hồng

FILI

|