Mức trích lập dự rủi ro tín dụng tại các ngân hàng trong khu vực bao gồm Việt Nam sẽ tăng cao trong nửa cuối năm nay và trong năm 2021 dưới tác động của dịch bệnh, trong đó chi phí trích lập trong nửa đầu 2020 đã tăng mạnh so với năm 2019.

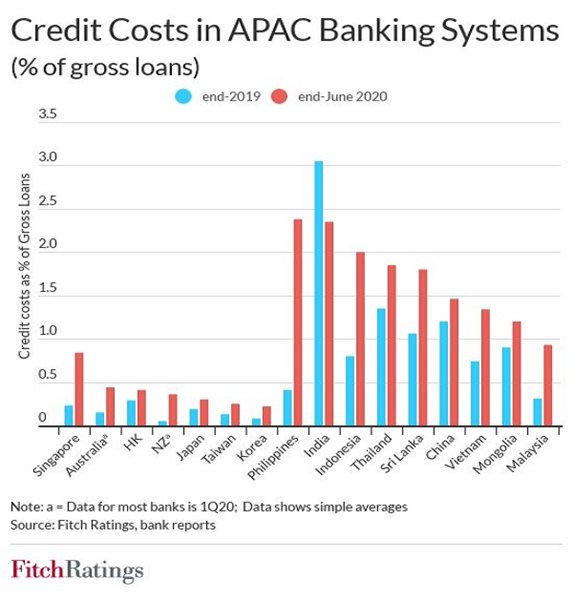

Theo hãng xếp hạng tín nhiệm Fitch Ratings, chi phí trích lập dự phòng rủi ro tín dụng trên tổng cho vay tại 79 ngân hàng lớn nhất khu vực châu Á-Thái Bình Dương được hãng này xếp hạng đã tăng lên mức trung bình 1.26% trong nửa đầu năm 2020, từ mức 0.84% của năm 2019. Mức tăng được ghi nhận rõ ràng nhất ở các thị trường mới nổi.

Đây có thể phản ánh tác động lớn của các phản ứng chính sách và tác động tương đối của cú sốc kinh tế do đại dịch Covid-19 tại các thị trường phát triển trong khu vực, cũng như khả năng quản lý rủi ro vượt trội của các ngân hàng trong các khu vực. Tuy nhiên, tại một số trị trường như Ấn Độ cũng ghi nhận mức trích lập dự phòng thấp hơn mức cần thiết.

Mức trích lập dự rủi ro tín dụng tại các ngân hàng trong khu vực bao gồm Việt Nam sẽ tăng trong nửa cuối năm nay. Ảnh minh họa: TTXVN

|

Tại Việt Nam, chi phí trích lập dự phòng rủi ro tín dụng trên tổng cho vay đạt 1.34% tại thời điểm cuối tháng 6 vừa qua, cao hơn mức trung bình của khu vực và cao hơn mức 0.74% tại thời điểm cuối năm 2019.

Fitch Ratings đánh giá mức trích lập dự phòng trong khu vực sẽ vẫn tăng trong ngành khu vực trong nửa cuối năm 2020 và trong năm 2021. Những tác động kéo dài của suy thoái kinh tế do đại dịch Covid-19 gây ra sẽ tác động tiêu cực tới khả năng trả nợ của người đi vay ở nhiều thị trường khu vực, đặc biệt khi chính phủ các nước có thể rút lại hoặc giảm thiểu các biện pháp hỗ trợ người đi vay sau khi tình hình dịch bệnh được kiểm soát.

Chi phí trích lập dự phòng rủi ro tín dụng trên tổng cho vay tại các nước trong khu vực. Đồ họa: Fitch Ratings

|

Trong khi đó, theo Công ty Chứng khoán KB Securities (KBSec), dựa trên ước tính của Ngân hàng Nhà nước, tính đến hết quí 1, có khoảng 2 triệu tỉ đồng cho vay đã bị ảnh hưởng bởi đại dịch, tương đương 23% tổng tín dụng.

“Đại dịch kéo dài khiến cho số lượng khác hàng gặp khó khăn trong hoạt động cũng như quản lý dòng tiền, do đó chúng tôi cho rằng các khoản nợ được tái cơ cấu sẽ tiếp tục tăng và nợ xấu hình thành là điều khó tránh khỏi.”

KBSec đánh giá việc tái cơ cấu và phân loại lại đã giảm bớt sự gia tăng tỷ lệ nợ xấu và áp lực trích lập dự phòng trong nửa đầu năm song đến nửa cuối năm các ngân hàng có thể sẽ tích cực hơn trong thu hồi nợ xấu và trích lập dự phòng. Chi phí trích lập dự phòng đã được giảm trong quí 2 song dư địa để giảm tiếp còn không nhiều khi nợ xấu có dấu hiệu hình thành.