|

Lùi lộ trình siết vốn ngắn hạn cho vay trung, dài hạn: Ngân hàng nào được hưởng lợi?

“Việc lùi thời hạn siết tỷ lệ vốn ngắn hạn, cho vay trung và dài hạn sẽ có lợi cho các ngân hàng”.

Đây là nhận định của phần lớn các chuyên gia khi đánh giá về việc lùi lộ trình giảm tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn thêm 1 năm nữa của Ngân hàng Nhà nước (NHNN).

Thoạt nghĩ, bất kỳ ngân hàng nào cũng đều “hân hoan” trước quyết định giãn lộ trình giảm tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn thêm 1 năm nữa. Nhưng đằng sau “niềm vui chung” ấy là câu hỏi, ngân hàng nào mới thực sự được hưởng lợi từ Thông tư này?

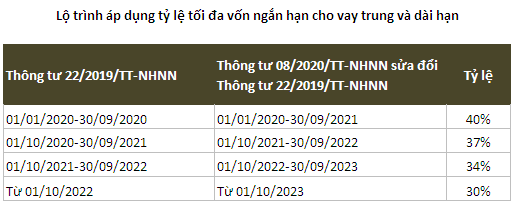

Ngày 11/08/2020, NHNN đã ban hành Thông tư số 08/2020/TT-NHNN sửa đổi, bổ sung, một số điều của Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài. Thông tư này có hiệu lực thi hành kể từ ngày 01/10/2020.

Theo đó, ngân hàng, chi nhánh ngân hàng nước ngoài phải tuân thủ tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn theo lộ trình được giãn thêm 1 năm so với quy định cũ.

Lý giải cho việc giãn thời hạn trên, NHNN cho biết dịch Covid-19 vẫn diễn biến phức tạp trên thế giới khiến các ngành thương mại, du lịch, vận tải và xuất nhập khẩu tiếp tục gặp khó khăn… Doanh nghiệp đứng trước nguy cơ thiếu nguyên liệu sản xuất, thu hẹp quy mô và tạm dừng hoạt động. Áp lực kiểm soát lạm phát, tình trạng thất nghiệp, thiếu việc làm tăng cao sẽ ảnh hưởng đến an sinh xã hội. Do đó, việc xem xét lùi lộ trình đối với tỷ lệ vốn ngắn hạn cho vay trung, dài hạn là cần thiết, tạo điều kiện cho tổ chức tín dụng hỗ trợ tốt hơn với khách hàng vay vốn phục hồi sản xuất, kinh doanh sau dịch….

Ngoài ra, việc giãn lộ trình siết tỷ lệ vốn ngắn hạn cho vay trung dài hạn cũng nhằm bảo đảm cho các chính sách ưu đãi lãi suất, duy trì dư nợ trung - dài hạn ổn định cho khách hàng.

Theo đánh giá từ nhiều bên, thông tư mới này nhiều khả năng chưa tác động lớn đến hoạt động của các ngân hàng trong ngắn hạn, do ngân hàng đã chuẩn bị sẵn sàng nguồn vốn để đáp ứng các tỷ lệ theo định hướng của NHNN.

Tuy nhiên, nếu xem xét cơ cấu dư nợ cho vay của các ngân hàng theo kỳ hạn, thì có thể lưu ý được những ngân hàng nào đang hưởng lợi từ thông tư này.

Thống kê từ 26 ngân hàng thương mại tại thời điểm 30/06/2020 cho thấy có đến 12 ngân hàng đang có tỷ trọng cho vay trung và dài hạn chiếm hơn 50% trong cơ cấu tổng dư nợ.

Nguồn: Tác giả tổng hợp

|

Trong đó, VIB có hơn 112,711 tỷ đồng cho vay trung và dài hạn, trong tổng số 137,903 tỷ đồng dư nợ cho vay. Như vậy, ngân hàng này đang dành gần 82% dư nợ để cho vay trung và dài hạn, và chỉ có 18% được dùng để cho vay ngắn hạn.

Con số này tại TPBank là 74.4%, OCB là 72.4%, LienVietPostBank (72.3%), Techcombank (65.4%), VPBank (65.2%), SHB (63.1%), Bac A Bank (59%), VBB (58.3%), MSB (53.9%), SeABank (53.7%), MBB (50.1%).

Cụ thể, TPBank ghi nhận hơn 48,234 tỷ đồng cho vay dài hạn, chiếm 48% tổng dư nợ, và cho vay trung hạn chiếm 26% với 26,358 tỷ đồng. Dư nợ cho vay dài hạn tại OCB chiếm đến 65% và trung hạn chỉ chiếm 7%, tương ứng ở mức 36,317 tỷ đồng và 19,637 tỷ đồng.

Riêng các ngân hàng có vốn Nhà nước chi phối có tỷ lệ cho vay trung và dài hạn trên tổng dư nợ lại thấp hơn nhiều so với mức trung bình của nhóm ngân hàng tư nhân. Điều này cho thấy, dù có lùi thời hạn siết vốn ngắn hạn cho vay trung và dài hạn hay không thì các ông lớn Ngân hàng gốc Nhà nước cũng sẽ không hưởng thêm lợi ích nào khi mà tỷ lệ dư nợ cho vay trung, dài hạn của ngân hàng có vốn Nhà nước đều được giữ ổn định ở mức thấp dưới 50%.

Cụ thể, tổng dư nợ cho vay của Vietcombank cuối quý 2 ở mức hơn 770,744 tỷ đồng, tăng 5% so với đầu năm. Trong đó, cho vay trung và dài hạn của ngân hàng ở mức 367,899 tỷ đồng, tăng 5% so với đầu năm và chiếm 48% tổng dư nợ. Tương tự, tỷ lệ này tại VietinBank đang là 42% và tại BIDV là 38%.

Như vậy, trong khi đáng lý ra các ngân hàng chỉ được phép sử dụng 40% vốn ngắn hạn để cho vay trung và dài hạn nếu Thông tư 22 có hiệu lực kể từ ngày 01/10/2020, thì với tỷ lệ cho vay trung và dài hạn tại thời điểm 30/06/2020 vẫn còn cao như vậy, có khả năng nguồn vốn ngắn hạn của các ngân hàng thương mại tư nhân có thể được sử dụng vượt mức 40% để đáp ứng nhu cầu cao về cho vay trung và dài hạn khi mà tỷ lệ dư nợ cho vay trung, dài hạn cao hơn 50%. Theo đó, với “chiếc phao” Thông tư 08, những ngân hàng này sẽ có thêm thời gian để điều chỉnh tỷ lệ dư nợ cho vay trung và dài hạn về mức thấp hơn nhằm đảm bảo phù hợp với lộ trình siết vốn ngắn hạn cho vay trung và dài hạn.

Vì chu kỳ của kỳ vay ngắn hạn tương đương với chu kỳ kinh doanh sản xuất của khách hàng nên thời gian có thể thu hồi vốn đối với khoản vay ngắn hạn là tương đối nhanh, các rủi ro có thể phát sinh hoặc khả năng phát sinh nợ xấu sẽ thấp hơn so với các khoản vay trung và dài hạn. Mức lãi suất áp dụng cho hình thức vay ngắn hạn cũng thấp hơn so với hình thức cho vay trung và dài hạn. Do đó việc cho vay kỳ hạn dài rất hấp dẫn vì giúp ngân hàng có được biên lợi nhuận cao hơn, từ đó củng cố lợi nhuận chung. Tuy nhiên, điều này cũng đồng nghĩa với việc rủi ro tiềm ẩn cho ngân hàng hơn vì cho vay kỳ hạn càng dài thì rủi ro càng cao, nhất là trong điều kiện tỷ trọng vốn ngắn hạn vẫn chiếm chủ yếu trong cơ cấu nguồn vốn huy động nói chung.

Đi cùng với những lợi ích mà Thông tư 08 mang lại, các ngân hàng cũng sẽ rơi vào thế khó khi vẫn phải tuân thủ Thông tư 01/2020 về việc cơ cấu nợ, gia hạn thời gian trả nợ cho các khách hàng bị ảnh hưởng bởi Covid-19. Điều này vô tình khiến một phần dư nợ cho vay khách hàng chuyển từ ngắn hạn sang trung, dài hạn. Từ đó tác động đến cơ cấu nguồn vốn và cho vay của các ngân hàng, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn cũng thay đổi theo.

Chính vì thế, để giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn, ngoài cách giảm dư nợ trung, dài hạn, ngân hàng có thể tăng vốn huy động. Tuy nhiên, việc thu hút vốn trong bối cảnh lãi suất tiết kiệm tiếp tục giảm như hiện nay lại là một thách thức lớn đối với các ngân hàng.

Theo đánh giá của TS. Nguyễn Trí Hiếu: “Việc lùi thời hạn siết tỷ lệ vốn ngắn hạn, cho vay trung và dài hạn sẽ có lợi cho các ngân hàng. Theo quy định cũ thì phải giảm xuống tỷ lệ 37%, điều này làm cho các ngân hàng khó khăn trong vấn đề cho vay vì phần lớn vốn huy động của các ngân hàng là ngắn hạn, dời thêm 1 năm nữa thì sẽ thuận lợi cho các ngân hàng.”

Tuy nhiên, chuyên gia thấy rằng điều này cũng sẽ tăng rủi ro thanh khoản hệ thống vì các ngân hàng sẽ tiếp tục lấy vốn ngắn hạn cho vay trung và dài hạn.

Bà Nguyễn Hoài Thu Thảo - Giám đốc Nguồn vốn và Thị trường toàn cầu của Ngân hàng Shinhan nhận định: “Việc gia hạn thời gian áp dụng tỷ lệ tối đa nguồn vốn ngắn hạn cho vay trung và dài hạn sẽ giảm áp lực cho ngân hàng trong việc tăng cường huy động nguồn vốn dài hạn với chi phí cao và kéo theo lãi suất cho vay cao. Đồng thời dự kiến sẽ giúp chi phí huy động vốn, lãi suất cho vay duy trì ở mức ổn định.”

Ái Minh

FILI

|