|

Dịch vụ

Đi trước làm việc khó, 1 ngân hàng thí điểm chuẩn mực Basel III tại Việt Nam

Sau khi áp dụng Basel II, VIB tiếp tục là một trong những ngân hàng đầu tiên đưa chuẩn mực quản trị rủi ro thanh khoản theo Basel III vào thử nghiệm tại Việt Nam.

Tính đến nay, Việt Nam đã có 6 ngân hàng hoàn thành ba trụ cột của Basel II theo lộ trình của Ngân hàng Nhà nước (NHNN), các ngân hàng khác cũng đang cấp tập hoàn thành ba trụ cột theo bộ khung quản trị rủi ro mới. Trong đó, có những ngân hàng như VIB luôn đi đầu làm việc khó, đã tiến tới áp dụng các chuẩn mực quản trị rủi ro thanh khoản theo Basel III.

Bước đi tiên phong của ngân hàng

Hướng tới việc quản lý rủi ro toàn diện theo các chuẩn mực quốc tế, một trong hai ngân hàng dẫn đầu hành trình ứng dụng chuẩn mực quản trị rủi ro Basel II tại Việt Nam là VIB tiếp tục đưa chuẩn mực quản trị rủi ro thanh khoản theo Basel III vào thử nghiệm thông qua những hành động thực tiễn trong nghiên cứu và triển khai áp dụng các chỉ số quản trị rủi ro theo chuẩn mực này, bên cạnh việc áp dụng và tuân thủ nghiêm ngặt các tỷ lệ an toàn hoạt động theo quy định của NHNN.

Cụ thể, VIB đã hoàn thiện nghiên cứu phương pháp tính toán tỷ lệ nguồn vốn ổn định ròng (Net Stable Funding Ratio - NSFR) theo Basel III, đánh giá nguồn dữ liệu và thực hiện tính toán tỷ lệ này tại các thời điểm hiện tại và quá khứ. Đồng thời, ngân hàng đưa chỉ số quản trị mới này vào công tác quản trị rủi ro thanh khoản thông qua việc thiết lập hạn mức nội bộ và xây dựng cơ chế giám sát tuân thủ chặt chẽ.

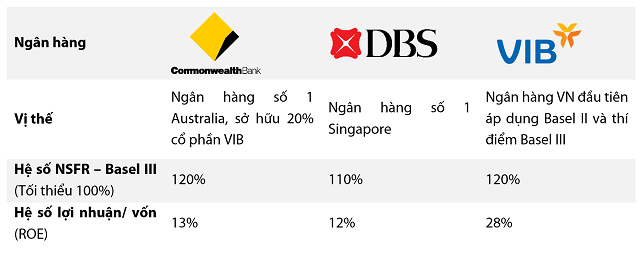

Hoạt động thí điểm bước đầu mang đến những kết quả tích cực khi VIB đạt hệ số NSFR tương đương với các ngân hàng đang triển khai Basel III trên thế giới, trong khi hệ số ROE cao vượt trội.

Nguồn dữ liệu: Báo cáo thường niên và bản công bố thông tin Basel III của Commonwealth, DBS; Báo cáo quản trị nội bộ của VIB.

|

Đây tiếp tục là cột mốc quan trọng của VIB trên hành trình phát triển và hoàn thiện nền tảng quản trị vững mạnh, đặc biệt sau khi nhà băng này trở thành ngân hàng Việt Nam đầu tiên công bố hoàn thành cả 3 trụ cột Basel II vào tháng 12/2019, tạo nên làn sóng tích cực trong việc theo đuổi và công bố hoàn thành Basel II nhiều tháng sau đó trên thị trường ngân hàng Việt.

Trong bối cảnh những nhận định tích cực của IMF vào giữa tháng 10/2020 về việc GDP của Việt Nam sẽ vượt cả Singapore và Malaysia ngay trong năm 2020, song song với quá trình hội nhập quốc tế, đi theo các chuẩn mực khắt khe của Mỹ, EU và các đối tác thương mại khác, việc các ngân hàng Việt chủ động đi tiên phong áp dụng các giải pháp kinh doanh sáng tạo và chuẩn mực quốc tế là điều rất đáng hoan nghênh và cần thiết.

NHNN trong những năm gần đây liên tục thúc đẩy việc áp dụng các chuẩn mực quản trị quốc tế trong lĩnh vực ngân hàng. Đối với quản trị rủi ro thanh khoản tại Việt Nam, Thông tư 36 do NHNN ban hành năm 2014 và các thông tư sửa đổi đã áp dụng một phần những chuẩn mực quản trị rủi ro thanh khoản theo Basel III cụ thể. Trong đó, tỷ lệ dự trữ thanh khoản (LCR) được xây dựng với các nguyên tắc và cấu phần chính tương tự Basel III, có chỉnh sửa phù hợp với thị trường Việt Nam. Việc VIB áp dụng hệ số NSFR là một bước tiến để hoàn tất áp dụng chuẩn mực rủi ro thanh khoản theo Basel III và cải thiện được một số hạn chế tại các tỷ lệ hiện hành như “Tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR)” và “Tỷ lệ của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn (SMLR)”.

|

Chia sẻ về sự kiện thử nghiệm mô hình Basel III, ông Hàn Ngọc Vũ – Tổng Giám Đốc VIB cho biết: “Trong hơn 10 năm qua, VIB luôn đi tiên phong trong việc áp dụng các chuẩn mực quản trị quốc tế để trở thành ngân hàng có uy tín, chất lượng và hiệu quả hàng đầu với những cột mốc quan trọng gồm:

2008: Là ngân hàng Việt Nam đầu tiên được xếp hạng tín nhiệm độc lập bởi Moody’s, với thứ hạng cao nhất trong nhiều năm sau đó.

2017: Là ngân hàng duy nhất được NHNN chọn thí điểm thanh tra trên cơ sở rủi ro theo mô hình Canada.

2018: Là một trong 5 ngân hàng đầu tiên sạch nợ xấu tại VAMC.

2019: Là ngân hàng đầu tiên triển khai cả 3 trụ cột của chuẩn mực quản trị rủi ro Basel II tại Việt Nam.

2019: Là ngân hàng đầu tiên áp dụng công nghệ AI Big data trong việc phê duyệt và phát hành thẻ tín dụng.

2020: Là ngân hàng đầu tiên thử nghiệm quản trị rủi ro thanh khoản theo Basel III.

Trong đó, Basel II và Basel III là sự quan tâm lớn và nhất quán của các đối tác quốc tế đối với Việt Nam, song song với các chủ đề quan trọng khác như chuẩn mực báo cáo tài chính quốc tế (IFRS), các vấn đề về chống rửa tiền (AML) và tài trợ khủng bố, FATCA và chống thao túng tiền tệ. Sau các bước công bố hoàn thành 3 trụ cột Basel II, thí điểm NSFR Basel III, VIB tiếp tục đầu tư mạnh mẽ để hoàn thành phương pháp nâng cao của Basel II, song song với việc thí điểm triển khai nhiều hạng mục của Basel III. Chúng tôi vẫn thường xuyên và sẽ tiếp tục trao đổi với NHNN, các nhà tư vấn và các cơ quan chuyên môn để có hướng đi đúng đắn nhằm nâng cao năng lực quản trị rủi ro của VIB cũng như đồng hành với NHNN trong việc xây dựng một ngành ngân hàng Việt Nam lành mạnh và thịnh vượng”.

Chuẩn quản trị mới

Basel III là khuôn khổ quản trị rủi ro với những tiêu chí chặt chẽ hơn, được Ủy ban Giám sát Ngân hàng Basel (BCBS) công bố năm 2010. Mục tiêu của chuẩn mới là đối phó với khủng hoảng tài chính, nâng cao tính bền vững của hệ thống ngân hàng, góp phần ngăn ngừa những tổn thất hệ thống có thể xảy ra trong tương lai.

Các tiêu chuẩn này dựa trên hai mục tiêu độc lập. Cụ thể, LCR cải thiện khả năng phục hồi trong ngắn hạn thông qua việc yêu cầu các ngân hàng duy trì đủ lượng tài sản có tính thanh khoản cao để đáp ứng nhu cầu thanh khoản trong vòng 30 ngày.

Trong khi đó, NSFR được tính bằng tỷ số giữa Nguồn vốn ổn định thực có và Nguồn vốn ổn định cần thiết, được phát triển dựa trên yêu cầu về cấu trúc ngày đáo hạn các loại tài sản và nghĩa vụ nợ, khuyến khích các ngân hàng hoạt động dựa trên nguồn vốn ổn định lâu dài nhằm giảm thiểu rủi ro thiếu hụt vốn trong tương lai, duy trì ổn định tài chính và bảo vệ quyền lợi cho người gửi tiền. Khác với hệ số SMLR, chỉ số NSFR Basel III không chỉ đơn thuần dựa trên yếu tố định lượng là kỳ hạn còn lại, mà còn xem xét tới các yếu tố hành vi, nguồn gốc, hệ số rủi ro và cấu trúc của tài sản và nợ của một ngân hàng để xác định sức mạnh thanh khoản. Theo đó, các nguồn huy động từ cá nhân và doanh nghiệp nhỏ có kỳ hạn còn lại dưới 1 năm được coi là nguồn vốn ổn định, áp dụng hệ số từ 90-95%. Đối với nguồn huy động doanh nghiệp, áp dụng hệ số chặt chẽ hơn là 50%.

Và “Nguồn vốn ổn định cần thiết” cũng tách riêng các tài sản của ngân hàng theo bản chất để từ đó xác định nhu cầu nguồn vốn ổn định phải đi huy động, nhằm đảm bảo chỉ số NSFR ở mức trên 100% mà vẫn duy trì khả năng sinh lời tốt.

Theo báo cáo giám sát định kỳ của BCBS hồi tháng 4, tại thị trường châu Á, hiện có 7 ngân hàng tại 4 quốc gia chính thức áp dụng và báo cáo tỷ lệ LCR, NSFR trong các cuộc khảo sát định kỳ 6 tháng một lần của BCBS.

Vừa công bố kết quả kinh doanh quý 3 đạt bằng kết quả kinh doanh cả năm 2019 với những chỉ số tăng trưởng chất lượng và ấn tượng, việc VIB thử nghiệm áp dụng thành công NSFR sẽ củng cố vị thế của nhà băng này là 1 trong những ngân hàng có năng lực quản trị rủi ro và chất lượng tài sản trong top đầu tại Việt Nam.

FILI

|