|

Những nẻo đường ‘lạ’ của trái phiếu doanh nghiệp

Liên tục bùng nổ trong những năm gần đây, trái phiếu doanh nghiệp (TPDN) mở ra thị trường vốn mới bên cạnh tín dụng ngân hàng, cổ phiếu…Dù vậy, việc tăng trưởng nóng cùng với nền tảng thể chế chưa hoàn thiện khiến thị trường tiềm ẩn nhiều rủi ro. Không ít trái phiếu với khẩu vị “lạ” đã ra đời.

Doanh nghiệp cắt gội cũng phát hành TPDN

Trong tháng 8/2020 Công ty TNHH Thương mại Dịch Vụ Xích Lô Đỏ (Xích Lô Đỏ) gây chú ý khi doanh nghiệp này huy động thành công 738 tỷ đồng trái phiếu, dù doanh thu cả năm chỉ trên dưới vài chục triệu đồng, trong khi vốn điều lệ của Công ty cũng chỉ dừng ở mức 20 tỷ đồng - khiêm tốn hơn nhiều so với số tiền huy động được. Mặt khác, ngành nghề kinh doanh chính của Xích Lô Đỏ cũng khiến nhiều nhà đầu tư phải đặt câu hỏi, khi một doanh nghiệp “cắt tóc, làm đầu, gội đầu” vì sao lại cần một số tiền lớn đến như vậy, và nguồn tiền từ hoạt động kinh doanh của Công ty có đủ để chi trả lãi cho trái chủ?

Một doanh nghiệp “cắt tóc, làm đầu, gội đầu” huy động thành công 738 tỷ đồng TPDN

|

Cụ thể, Xích Lô Đỏ cho hay đã phát hành thành công 738 trái phiếu với mệnh giá 1 tỷ đồng/trái phiếu vào ngày 25/08/2020; kỳ hạn của trái phiếu kéo dài 10 năm, gốc được thanh toán một lần vào ngày đáo hạn, lãi thanh toán định kỳ hằng năm. Dù vậy, mức lãi suất dành cho trái chủ không được doanh nghiệp tiết lộ, cũng như việc trái phiếu này có chỉ định tài sản đảm bảo hay không…

Ngoài ra, Xích Lô Đỏ có quyền mua lại trái phiếu (một phần hoặc toàn bộ) trước hạn vào bất kỳ thời điểm nào sau 1 năm kể từ ngày phát hành. Việc mua lại sẽ được phía Công ty thông báo tối thiểu trước 30 ngày tới trái chủ.

| Ngày 09/07/2020, Bộ Tài chính ban hành Nghị định 81/2020/NĐ-CP (Sửa đổi, bổ sung một số điều của Nghị định số 163/2018/NĐ-CP) với 01/09/2020 là ngày có hiệu lực nhằm siết chặt và kiểm soát tốt hơn về việc phát hành TPDN.

|

Hoàn tất phát hành trái phiếu trước ngưỡng nghị định 81 có hiệu lực đã giúp Xích Lô Đỏ có thể vay vốn gấp nhiều lần vốn chủ sở hữu (37 lần). Cụ thể, trong Nghị định 81 có quy định: “Các công ty khi phát hành trái phiếu cần đảm bảo dư nợ trái phiếu doanh nghiệp phát hành riêng lẻ tại thời điểm phát hành (bao gồm cả khối lượng dự kiến phát hành) không vượt quá 5 lần vốn chủ sở hữu (gồm vốn góp chủ sở hữu, thặng dư vốn cổ phần, lợi nhuận để lại cùng các quỹ khác được trích lập trong thời gian hoạt động)”. Như vậy, nếu chỉ chậm chân khoảng 1 tuần, hẳn rằng Xích Lô Đỏ đã vuột mất cơ hội này, đó là chưa kể nếu Công ty còn giữ nguyên mức vốn điều lệ 1 tỷ đồng vào tháng 6/2020 (trước thời điểm tăng vốn lên 20 tỷ đồng), thì tỷ lệ này lại càng khập khiễng.

Được biết, Công ty Xích Lô Đỏ có trụ sở chính tại số 532A đường Kinh Dương Vương, Quận Bình Tân, Thành phố Hồ Chí Minh, đây là vị trí nằm trong tổng thể dự án khu y tế kỹ thuật cao Hoa Lâm - Shangri-La.

Tăng vốn ‘sốc’, một doanh nghiệp BĐS huy động 500 tỷ đồng TPDN

Chỉ trong vòng chưa đầy 1 tháng, CTCP Dịch vụ Thương mại và Đầu tư Horizon (Horizon) đã huy động thành công 500 tỷ đồng TPDN thông qua 2 đợt phát hành riêng lẻ. Tương tự như Xích Lô Đỏ, bảng công bố thông tin của Horizon trên HNX không tiết lộ về mức lãi mà trái chủ sẽ được nhận.

Cụ thể, vào ngày 30/07/2020, Horizon công bố đã phát hành thành công 2,000 trái phiếu với mệnh giá 100 triệu đồng/trái phiếu. Kỳ hạn của trái phiếu kéo dài 3 năm, tương ứng sẽ đáo hạn vào ngày 30/7/2023. Tiếp đó ngày 28/08, 3,000 trái phiếu với mệnh giá 100 triệu đồng/trái phiếu lại được Horizon phát hành thành công. Kỳ hạn của trái phiếu này kéo dài 4 năm, đáo hạn 28/08/2024.

Trong cả 2 đợt phát hành, những thông tin mà Horizon công bố vô cùng hạn chế; cùng với mức lãi cho trái chủ thì thời gian trả lãi định kỳ, tài sản đảm bảo (nếu có),… doanh nghiệp này cũng đều giữ kín. Hơn nữa, tất cả trái phiếu trong 2 đợt phát hành của Horizon cũng đều là trái phiếu có thể mua lại với điều khoản Horizon có quyền mua lại trái phiếu (một phần hoặc toàn bộ) trước hạn vào bất kỳ thời điểm nào sau 1 năm kể từ ngày phát hành.

Nhưng điều đáng chú ý hơn cả về Horizon là doanh nghiệp này có đợt tăng vốn ‘sốc’ vào tháng 10 năm ngoái. Cụ thể, Horizon thành lập vào 02/02/2018 với ngành nghề kinh doanh chính là bất động sản, quyền sử dụng đất thuộc chủ sở hữu, chủ sử dụng hoặc đi thuê. Vốn điều lệ ban đầu của Horizon chỉ đạt vỏn vẹn 100 triệu đồng. Tuy nhiên, sau hơn một năm rưỡi hoạt động, Horizon bất ngờ tăng vốn lên mức 1,370 tỷ đồng vào ngày 14/10/2019. So với thị trường, mức vốn điều lệ này của Horizon vượt trội hơn 70% số doanh nghiệp bất động sản đang niêm yết.

Horizon bất ngờ tăng vốn lên 1,370 tỷ đồng sau hơn 1 năm rưỡi hoạt động

|

API huy động 3,000 tỷ đồng TPDN, lãi suất lên đến 18%/năm

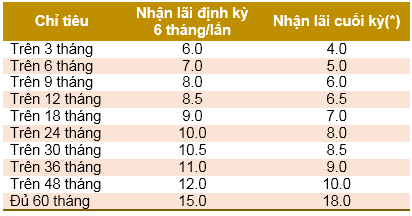

Một doanh nghiệp khác cũng gây chú ý không kém trong thời gian qua là Công ty Cổ phần Tập đoàn Apec Group (Apec Group) khi công bố kế hoạch huy động 3,000 tỷ đồng trái phiếu với lãi suất 15%/năm (nhận lãi định kỳ 6 tháng/lần) hoặc 18%/năm (nhận lãi cuối kỳ). Đây được xem là mức lãi trái phiếu cao nhất thị trường từ trước đến nay.

Được biết, đây là loại trái phiếu không chuyển đổi, không kèm chứng quyền, không có tài sản đảm bảo và không phải nợ thứ cấp của Apec Group. Ngoài ra, đây là trái phiếu có thể bán lại (Putable Bond) mang đến quyền lợi cho người sở hữu. Cụ thể, các trái chủ của Apec Group có thể bán lại (một phần hoặc toàn bộ) trái phiếu cho phía Công ty bằng với mệnh giá sau 3 tháng nắm giữ kể từ ngày phát hành.

|

Apec Group đề ra mức lãi suất tương ứng với thời gian nắm giữ trái phếu

|

Đvt: %

|

(*) Gói trái phiếu nhận lãi cuối kỳ sẽ được thanh toán cả gốc và lãi tại thời điểm đáo hạn. Nguồn: Apec Group

|

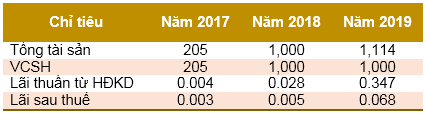

Số tiền huy động được từ đợt phát hành sẽ được Apec Group dùng để thực hiện việc đấu giá, phát triển các quỹ đất mới cho Công ty, M&A các doanh nghiệp sở hữu quỹ đất vàng, đầu tư mới các dự án tiềm năng trong lĩnh vực bất động sản (chung cư, thương mại, khu công nghiệp, căn hộ du lịch...). Hiện, Apec Group đang hoạt động chính trong lĩnh vực đầu tư và phát triển bất động sản, tổng thầu xây dựng và cho thuê bất động sản.

|

Một số chỉ tiêu tài chính cơ bản của Apec Group kể từ khi thành lập

Đvt: Tỷ đồng

Nguồn: Apec Group

|

Thấy gì từ trái phiếu “lạ”?

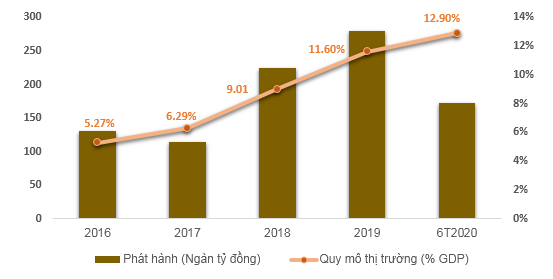

Theo CTCK SSI (SSI), Việt Nam cùng với Trung Quốc, Malaysia là những nước Châu Á có thị trường TPDN tăng trưởng mạnh nhất. Tính đến cuối quý 2/2020, quy mô thị trường TPDN tính trên GDP của Việt Nam đã bỏ xa Indonesia, vượt qua Philippines; dù vậy vẫn còn cách khá xa mức 23% GDP của Thái Lan; 33-35% GDP của Trung Quốc, Singapore và 51% GDP của Malaysia hay 80% GDP của Hàn Quốc (theo ADB).

|

Thị trường Trái phiếu doanh nghiệp Việt Nam

Nguồn: Bộ Tài Chính

|

Nếu tự so với chính bản thân, TPDN Việt Nam vẫn là kênh huy động vốn có quy mô khá khiêm tốn khi chỉ dừng chân ở mức 13% GDP; trong khi đó, các kênh huy động vốn khác như trái phiếu Chính phủ, cổ phiểu, tín dụng lại lần lượt đạt mức 26%, 64%, 139%.

Đi cùng với quy mô khiêm tốn, thị trường trái phiếu Việt Nam cũng còn sơ khai khi chưa có tổ chức định giá độc lập, cũng như việc giám sát thông tin công bố của doanh nghiệp còn nhiều hạn chế. Thực tế, hơn 90% số lượng TPDN trên thị trường là phát hành riêng lẻ và không ít doanh nghiệp trong số đó chưa niêm yết, qua đó các thông tin được công bố thường thiếu chi tiết về mục đích sử dụng vốn trái phiếu, tình hình tài chính của doanh nghiệp trước và dự kiến sau phát hành;…cũng như chất lượng thông tin không đảm bảo, mà điển hình như 2 trường hợp của Xích Lô Đỏ và Horizon.

Đối với Apec Group, việc công bố thông tin rõ ràng giúp nhà đầu tư yên tâm phần nào. Tuy nhiên, bên cạnh những lợi ích mà Apec Group đề ra cho trái chủ (lãi suất cao, mua lại trong thời gian ngắn, cung cấp BCTC ngay khi có yêu cầu…) nhà đầu tư cũng không nên bỏ qua những rủi ro có thể xảy đến. Chẳng hạn như chính bản thân Apec Group cũng nhận định danh mục tài sản của Công ty có tính thanh khoản tương đối thấp và khả năng bán (một số hoặc toàn bộ) tài sản của Công ty một cách kịp thời để chuyển đổi thành tiền mặt khi cần có thể bị hạn chế hoặc đòi hỏi giá bán phải giảm đáng kể.

Bộ Tài chính đã từng cảnh báo: "Nhà đầu tư cũng phải hết sức thận trọng với cam kết mua lại của tổ chức bảo lãnh, phân phối trái phiếu (ngân hàng thương mại, công ty chứng khoán...) do các tổ chức này có thể không thực hiện được vì phải đáp ứng các quy định về chỉ tiêu an toàn tài chính theo quy định hoặc gặp khó khăn tài chính". Do đó, dù được CTCK APS đứng ra bảo lãnh, nhưng vẫn không có gì để đảm bảo hoàn toàn lợi ích của trái chủ. Hơn nữa, chính bản thân APS cũng có mối quan hệ khắng khít với tổ chức phát hành (Công ty thành viên của Apec Group).

Huyền Vũ

FILI

|