|

TCM, KDH, VTP có điểm nhấn đầu tư nào?

Các CTCK khuyến nghị mua TCM nhờ triển vọng từ EVFTA, mua KDH do triển vọng tăng trưởng lợi nhuận tích cực, mua VTP nhờ doanh thu tăng mạnh sau khi tiếp nhận hệ thống cửa hàng Viettel Telecom.

Mua TCM với giá mục tiêu 27,700 đồng/cp

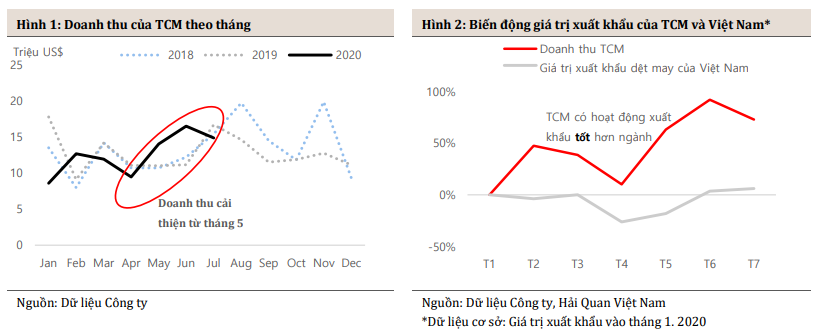

Theo CTCK Mirae Asset, trong tháng 7, kết quả từ hoạt động kinh doanh của CTCP Dệt may - Đầu tư - Thượng mại Thành Công (HOSE: TCM) có sự sụt giảm so với tháng 6, tuy nhiên, so với ngành, Mirae Asset cho rằng bức tranh của TCM vẫn có nhiều điểm khả quan nhờ vào những lợi thế cạnh trạnh có sẵn của doanh nghiệp.

Tính riêng tháng 7, doanh thu của TCM giảm 11% so với cùng kỳ trong khi lợi nhuận tăng 29% do biên lợi nhuận của đơn hàng khẩu trang và quần áo y tế cao hơn biên lợi nhuận của đơn hàng quần áo truyền thống nhờ vào: (1) quy trình sản xuất đơn giản hơn, (2) nguyên vật liệu đơn giản, tốn ít chi phí hơn, và (3) nhân công có tay nghề cao dễ dàng đạt được hiệu suất làm việc cao.

Lũy kế 7 tháng đầu năm 2020, doanh thu và lợi nhuận của TCM là 88 triệu đô USD (giảm 3% so với cùng kỳ) và 6 triệu đô USD (giảm hơn 1%).

Mirae Asset dự phóng doanh thu 2020 sẽ giảm 3% so với cùng kỳ trong điều kiện dịch bệnh Covid-19 sẽ kéo dài đến hết 2020, đơn hàng liên quan đến Covid-19 chỉ là liều thuốc tạm thời cho TCM. Dịch bệnh đã lan rộng toàn cầu ảnh hưởng nặng nề đến sức mua của người tiêu dùng, Mirae Asset cho rằng sẽ mất nhiều thời gian để đơn hàng truyền thống thật sự trở lại, cùng với sự hồi phục của nền kinh tế.

Doanh thu từ EU của TCM được kỳ vọng tăng 30% vào năm 2021, đóng góp 9% doanh thu nhờ chuỗi sản xuất hoàn chỉnh từ sợi tới hàng may mặc, đáp ứng được yêu cầu xuất xứ của EVFTA. Thêm vào đó, TCM có kinh nghiệm làm việc với các thượng hiệu thời trang, bán lẻ lớn như Adidas, hứa hẹn sẽ đáp ứng được các yêu cầu, quy chuẩn nghiêm khắc của thị trường Châu Âu và nhà máy Vĩnh Long II sẽ đóng góp 12 triệu sản phẩm mỗi năm, hay 42% tổng công suất hiện tại.

Qua đó, Mirae Asset khuyến nghị mua TCM với giá mục tiêu 27,000 đồng/cp.

Xem thêm tại đây

Mua VTP với giá mục tiêu 142,700 đồng/cp

Theo CTCK Phú Hưng (PHS), doanh thu Tổng CTCP Bưu chính Viettel (UPCoM: VTP) trong 6 tháng đầu năm tăng mạnh lên mức 6,797 tỷ đồng (tăng 125.3%) nhờ nhận chuyển giao điểm bán hàng từ Viettel Telecom từ cuối quý 1/2020, lãi sau thuế đạt 199.6 tỷ đồng (tăng 21.2% so với cùng kỳ) với biên lợi nhuận của các mảng bán hàng và cung cấp dịch vụ lần lượt đạt 1.15% (giảm 48%) và 10.7% (giảm 10.3%).

VTP hiện đứng thứ 2 sau VN Post trong lĩnh vực bưu chính với 21% thị phần. Thị trường hiện đang có 435 doanh nghiệp bưu chính đang hoạt động, tuy nhiên, trên 95% doanh nghiệp có quy mô nhỏ và siêu nhỏ, không có nguồn lực tài chính, khả năng cạnh tranh thấp.

Theo PHS, VTP có lợi thế vượt trội trong mảng bưu chính với các lợi thế cắt giảm chi phí giao hàng, tối ưu về chi phí, thời gian, chất lượng dịch vụ khi sở hữu mạng lưới chuyển phát rộng khắp, hệ thống các kho trung tâm và kho vệ tinh trên toàn quốc với 2,200 bưu cục, 300,000 cửa hàng từ Viettel Telecom, nhiều chi nhánh ở Campuchia, Myanmar. VTP còn sở hữu 100 xe tải trọng tải từ 6-7 tấn, 12 toa trong 22 toa của tàu container nhanh Yên Viên (Hà Nội) – Sóng Thần (Bình Dương).

Tập đoàn Viettel đã xây dựng kế hoạch thoái vốn với kế hoạch giảm khoản đầu tư tại Viettel Post xuống còn khoảng 50% trong năm 2020.

PHS dự phóng doanh thu năm 2020 của VTP đạt 16,092 tỷ đồng (tăng 106% so với năm trước) với mảng cung cấp dịch vụ dự phóng tăng trưởng 15%, đạt 7,105 tỷ đồng, mảng bán hàng dự phóng tăng trưởng 405%, đạt 8,987 tỷ đồng, lợi nhuận sau thuế dự phóng đạt 451 tỷ đồng (tăng 18.6%). Dự báo doanh thu mảng bán hàng tăng trưởng mạnh đến từ việc bắt đầu ghi nhận doanh thu bán thẻ cào, sim điện thoại, thiết bị dịch vụ truyền hình, Internet từ mạng lưới 300,000 điểm bán nhận chuyển giao từ Viettel Telecom từcuối quý 1/2020.

Qua đó, PHS khuyến nghị mua VTP với giá mục tiêu 142,700 đồng/cp.

Xem thêm tại đây

Mua KDH với giá mục tiêu 28,200 đồng/cp

Theo CTCK KIS Việt Nam (KIS), CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) báo cáo lợi nhuận sau thuế quý 2/2020 tăng trưởng đột biến 125% so với cùng kỳ, đạt 253 tỷ đồng nhờ việc bàn giao 57 căn hộ của dự án Verosa. Do biệt thự/nhà phố Verosa có giá trị cao trên một sản phẩm, doanh thu quý 2/2020 tăng 92.3%, lên 785 tỷ đồng. Biên lãi gộp duy trì ở mức 53% trong quý 2/2020. Nhìn chung, lợi nhuận công ty mẹ 6 tháng đầu năm đạt 408 tỷ đồng (tăng 89.7% so với cùng kỳ), bằng 37% dự phóng của KIS.

KIS nâng dự phóng lợi nhuận sau thuế của KDH năm 2020 lên 1,104 tỷ đồng và doanh thu lên 3,602 tỷ đồng do dự án Verosa giao nhà nhanh hơn dự kiến. KIS cho rằng 20 căn được đặt cọc trong tháng 7 có thể tiếp tục thanh toán theo tiến độ để được ghi nhận vào doanh thu trong quý 4/2020.

KDH được kỳ vọng có thể duy trì đà tăng trưởng tích cực theo quý trong nửa cuối năm với sự hỗ trợ của việc bàn giao dự án Safira. KIS vẫn lo ngại rằng tâm lý mua sẽ không khởi sắc trở lại cho đến quý 4 do lo ngại về làn sóng Covid-19 thứ hai có thể làm trì hoãn các sự kiện bán hàng và hạn chế lượt tham quan nhà mẫu. Tuy nhiên, KDH đã có nền tảng vững chắc để vượt qua cơn bão và có thể đạt được giá trị ký bán 2020 là 1,958 tỷ đồng, giảm 52.3% so với cùng kỳ.

Ngoài ra, KDH còn 2 dự án nhà phố mới gồm Amena (Quận 9) và Clarita (Quận 2) sẽ khởi động vào cuối quý 4/2020 hoặc đầu quý 1/2021, các dự án này được kỳ vọng sẽ bổ sung 30% vào dòng tiền doanh thu năm 2021 - 2022. KIS tin rằng các gói khuyến mãi mạnh mẽ hỗ trợ người mua nhà tại các dự án Amena và Clarita sẽ phần nào xóa bỏ những khó khăn do nhu cầu bất động sản giảm tốc.

Qua đóm KIS khuyến nghị mua KDH với giá mục tiêu 28,200 đồng/cp.

Xem thêm tại đây

Minh Hồng

FILI

|