|

Công ty bảo hiểm từ chối bồi thường ‘bảo hiểm vỉa hè’ đúng hay sai?

Theo chuyên gia, công ty bảo hiểm vẫn phải bồi thường bảo hiểm xe máy bán tại vỉa hè. Việc giấy chứng nhận bảo hiểm bị tuồn ra ngoài thuộc trách nhiệm quản lý của doanh nghiệp.

Hôm 20/5, PV Zing mua bảo hiểm xe máy của Công ty cổ phần bảo hiểm Sài Gòn - Hà Nội (BSH) trên lề đường Nguyễn Xiển, quận Thanh Xuân, Hà Nội. Sau đó, ông Nguyễn Văn Luận, Phó giám đốc BSH chi nhánh Hà Nội, xác nhận đây là hàng thật của công ty nhưng cho rằng không có giá trị để được chi trả bồi thường khi người mua gặp sự cố giao thông.

"Tờ bảo hiểm bắt buộc TNDS không có thông tin về biển kiểm soát, số khung, số máy. Còn phần bảo hiểm tự nguyện thì không ghi số tiền bảo hiểm mà người mua tự nguyện mua. Kể cả khi gặp CSGT, người điều khiển xe máy vẫn có thể bị phạt khi trình tờ bảo hiểm này", ông Luận nói.

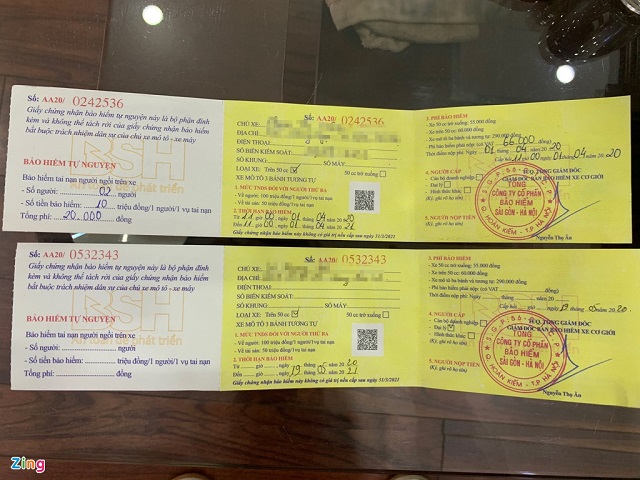

So sánh một tờ bảo hiểm đạt yêu cầu và sẽ được bồi thường (bên trên) và tờ bảo hiểm được mua ở vỉa hè (bên dưới). Ảnh: Hải Nam

|

Công ty bảo hiểm vẫn phải bồi thường cho “bảo hiểm xe máy vỉa hè”

Tuy nhiên, trao đổi với Zing, nhiều chuyên gia về bảo hiểm nói quan điểm này không đúng luật.

Ông Đỗ Hồng Sơn, Giám đốc Công ty cổ phần tư vấn dịch vụ bảo hiểm Việt Nam, nhìn nhận ông Nguyễn Văn Luận không phải là người công bố thông tin của BSH. Phát ngôn của ông Luận, vì thế, có thể chỉ là ý kiến cá nhân, chứ không phải chủ trương của doanh nghiệp.

Nếu xét về luật, việc doanh nghiệp bảo hiểm xác nhận giấy chứng nhận bảo hiểm là hàng thật của công ty nhưng từ chối chi trả bồi thường khi người mua gặp sự cố giao thông là sai.

Bộ Tài chính đã quy định mẫu, cách thức in của ấn chỉ bảo hiểm xe máy nên khi cấp phát, doanh nghiệp bảo hiểm phải thực hiện theo.

Và khi ấn chỉ đã nằm trong tay khách hàng, doanh nghiệp bảo hiểm không được từ chối trách nhiệm về phí và phải thực hiện trách nhiệm ghi trên giấy bảo hiểm, trừ trường hợp ấn chỉ bị làm giả.

Ông Sơn cũng cho biết Bộ Tài chính quy định chỉ có 2 đối tượng được phép khai thác bảo hiểm: cán bộ của doanh nghiệp bảo hiểm và đại lý của doanh nghiệp bảo hiểm. Những người này đã được đào tạo bài bản, nắm được quy trình và biết phải điền những mục nào khi cấp giấy chứng nhận bảo hiểm và có thể để trống mục nào.

Việc bảo hiểm bị tuồn ra ngoài, bày bán tại vỉa hè là sai sót trong khâu khai thác của doanh nghiệp. Doanh nghiệp bảo hiểm phải chịu trách nhiệm, không cần biết lỗ hổng từ đâu.

“Doanh nghiệp bảo hiểm quản lý kém và ẩu, hoặc người của pháp nhân gây ra thiệt hại cho pháp nhân thì pháp nhân phải chịu trách nhiệm đầu tiên”, ông Sơn nói.

Quảng cáo bảo hiểm xe máy 10.000 đồng/năm tràn ngập các vỉa hè tại Hà Nội, TP.HCM. Ảnh: Văn Nguyện

|

Đồng quan điểm, ông Nguyễn Khắc Xuân, CEO Công ty TNHH dịch vụ hỗ trợ bảo hiểm Infair, cho rằng khi giấy chứng nhận bảo hiểm bắt buộc xe máy đã bán ra, đến tay người tiêu dùng, tức là đã có hiệu lực.

Trường hợp xảy ra tai nạn, nếu người điều khiển phương tiện cung cấp đầy đủ hồ sơ yêu cầu bồi thường và giấy chứng nhận bảo hiểm ghi đúng biển số xe, doanh nghiệp bảo hiểm phải bồi thường theo quy định.

“Thậm chí bằng cách nào đó sở hữu được giấy chứng nhận bảo hiểm bắt buộc xe máy bỏ trống thông tin, đến khi tai nạn xảy ra rồi, người điều khiển phương tiện mới điền vào, doanh nghiệp bảo hiểm vẫn phải bồi thường”, ông Xuân nói.

Ông Xuân khẳng định chỉ có giấy chứng nhận bảo hiểm giao cho khách hàng mới có giá trị pháp lý vì có đóng dấu của công ty và chữ ký đại diện công ty, trong khi bản lưu lại mục đích để doanh nghiệp quản lý.

Dễ dàng mua nhiều bảo hiểm bắt buộc cho một xe máy

Theo ông Nguyễn Khắc Xuân, việc CSGT ra quân tổng kiểm soát phương tiện và việc người dân đổ xô đi mua bảo hiểm xe máy là tích cực. Với bảo hiểm bắt buộc, bên thứ ba (nạn nhân) vẫn sẽ được bảo vệ ngay cả khi chủ phương tiện gây tai nạn chết, không có khả năng đền bù hoặc chối bỏ trách nhiệm.

Dẫu vậy, luật bảo hiểm xe cơ giới vẫn còn nhiều vấn đề được người dân đặt câu hỏi.

Thông tư 22/2016/TT-BTC quy định quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới quy định chủ xe cơ giới không được đồng thời tham gia 2 hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự trở lên cho cùng một xe cơ giới.

Thực tế, khách hàng dễ dàng mua từ 2 bảo hiểm bắt buộc xe máy cho cùng một xe cơ giới tại vỉa hè. Trong trường hợp xảy ra tai nạn, ông Xuân cho rằng người mua có thể lựa chọn một đơn vị để yêu cầu bồi thường bảo hiểm, miễn là hoàn thiện đầy đủ thủ tục kê khai.

Đối với bảo hiểm tự nguyện, ông Xuân khẳng định luật không cấm doanh nghiệp bán lẻ. Tuy nhiên, phí thấp (10.000 đồng/người/năm) nên doanh nghiệp bảo hiểm thường bán kèm với bảo hiểm bắt buộc. Nhiều cá nhân đã lợi dụng điều này để quảng cáo, treo biển bán bảo hiểm xe máy giá 10.000 đồng/năm.

Mỗi doanh nghiệp có một cơ chế về bảo hiểm tự nguyện riêng. Ví dụ loại có mức phí 10.000 đồng/người/năm, thường được doanh nghiệp bảo hiểm cam kết bồi thường tối đa 10 triệu đồng/người/vụ.

Như vậy, thương tật về người bao nhiêu phần trăm sẽ được bồi thường tương ứng phần trăm khoản tối đa 10 triệu đồng/người/vụ. Một năm không giới hạn số vụ tai nạn đòi bồi thường.

Trong khi đó, ông Đỗ Hồng Sơn nhìn nhận dù luật có quy định về nghĩa vụ của doanh nghiệp bảo hiểm, nhiều hãng không lưu trữ đầy đủ thông tin khách hàng để quản lý.

“Một số người đề cập đến ấn chỉ điện tử, số khác nêu quan điểm vì là bảo hiểm bắt buộc, có thể gắn vào như một loại phí của Nhà nước. Tôi cho rằng cần có biện pháp quản lý cẩn thận hơn”, giám đốc Công ty cổ phần tư vấn dịch vụ bảo hiểm Việt Nam nói.

Văn Hưng

Zing.vn

|