|

KBSV: Lạm phát quý 2 hạ nhiệt nhờ động thái kiểm soát của Chính phủ

Đánh giá triển vọng kinh tế vĩ mô Việt Nam trong quý 2/2020, KBSV dự báo, tăng trưởng GDP sẽ chờ đợi tín hiệu từ đầu tư công, lạm phát sẽ hạ nhiệt nhờ động thái kiểm soát của Chính phủ và chính sách tiền tệ sẽ nới lỏng thận trọng sau dịch Covid-19.

Tăng trưởng GDP quý 2/2020 - Chờ đợi tín hiện từ đầu tư công

Theo KBSV, tăng trưởng GDP trong quý 2/2020 cũng như cả năm 2020 sẽ phụ thuộc lớn vào tiến độ giải ngân đầu tư công của Chính phủ, trong bối cảnh dịch Covid-19 đã cho thấy các tác động sâu, rộng đến kinh tế Việt Nam trong quý 1/2020, khi mà cả 3 khu vực kinh tế đều thu hẹp quy mô sản xuất. Ngay cả khi dịch Covid-19 sớm chấm dứt, tăng trưởng trong các quý tiếp theo sẽ vẫn chịu tác động tiêu cực do việc nền kinh tế vị gián đoạn sẽ để lại các hệ quả kéo dài trong vài quý tiếp theo.

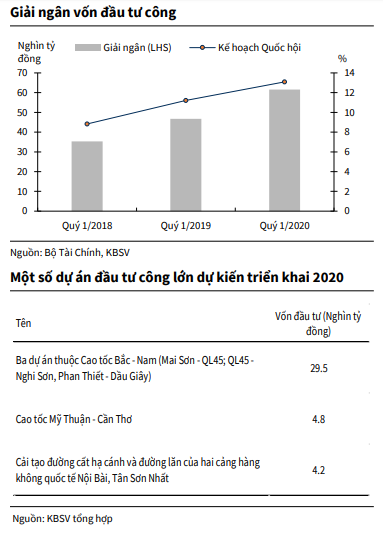

Số liệu từ Bộ Tài chính cho biết, kết quả giải ngân kế hoạch vốn đầu tư công của các bộ, ngành, địa phương trong quý 1/2020 bằng 13.09% kế hoạch Quốc hội, cao hơn 2% so với cùng kỳ với tăng trưởng giải ngân tăng mạnh ở Bộ Giao thông và Vận tải (tăng 29.3% so với cùng kỳ năm 2019).

Tính đến thời điểm này, Chính phủ đã có một số hành động chuẩn bị, bao gồm thúc đẩy các dự án đầu tư công đã được phê duyệt và chuyển những dự án BOT sang đầu tư công để có thể thực hiện nhanh - dấu hiệu cho thấy tiến độ giải ngân đầu tư công chắc chắn sẽ cải thiện trong thời gian sắp tới. Các lĩnh vực đầu tư sẽ tập trung nhiều trong các lĩnh vực như cơ sở hạ tầng, y tế, giáo dục nhằm hạn chế thất thoát và rút kinh nghiệm từ giai đoạn 2000-2007 trước đó.

Tổng số vốn giải ngân trong năm 2020 ước tính khoảng gần 700 ngàn tỷ đồng, bao gồm giải ngân hết số vốn còn lại trong năm 2019 và kế hoạch năm 2020. Theo tính toán từ Bộ Kế hoạch và đầu tư, nếu giải ngân vốn đầu tư công tăng thêm 1% sẽ giúp GDP tăng thêm 0.06 điểm phần trăm và trong trường hợp năm nay giải ngân được 100% thì GDP sẽ tăng 0.42 điểm phần trăm.

Lạm phát quý 2/2020 hạ nhiệt nhờ động thái kiểm soát của Chính phủ

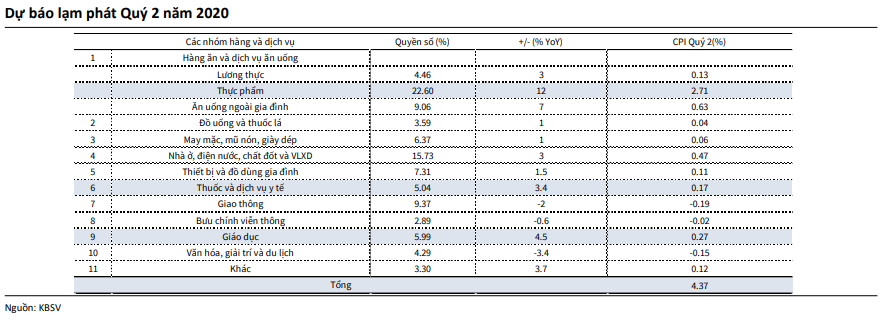

KBSV dự báo, lạm phát trong quý 2 sẽ hạ nhiệt nhờ các động thái kiềm chế từ Chính phủ.

Trong đó, rủi ro lạm phát trong quý 2 đến từ giá lương thực, đặc biệt là giá gạo có xu hướng tăng mạnh trong ngắn hạn do làn sóng tích trữ lương thực tăng mạnh và sản lượng suy giảm do hạn hán và xâm nhập mặn ở đồng bằng sông Cửu Long. Tuy nhiên, việc Chính phủ yêu cầu ưu tiên ổn định an ninh lương thực quốc gia giúp KBSV kỳ vọng sẽ phần nào khiến giá lúa gạo trong nước sẽ có xu hướng giảm.

Bên cạnh đó, nhóm giao thông sẽ là yếu tố hỗ trợ CPI trong quý 2 nhờ mặt bằng giá dầu thô quốc tế hiện tại ở mức thấp, chỉ bằng 1/3 so với cùng kỳ và quỹ bình ổn xăng dầu ước tính đạt khoảng gần 5,000 tỷ đồng, do vậy dư địa để Chính phủ can thiệp vào giá xăng dầu trong trường hợp giá thế giới tăng mạnh trở lại là tương đối nhiều.

Không những thế, giá thịt lợn theo dự báo của KBSV sẽ giảm mạnh trong quý 2, xuống mức 60,000-70,000 đồng/kg cho giá thịt lợn hơi nhờ Chính phủ đã cho phép một số doanh nghiệp nhập khẩu thịt lợn để kiểm soát việc thương lái đẩy giá thịt lợn lên cao trong thời gian qua. Giá điện cũng được đề xuất giảm 10% trong quý 2, ước tính giúp CPI quý 2 giảm khoảng 0.4 điểm phần trăm.

Ngoài ra, giá dịch vụ công như y tế và giáo dục không phải là yếu tố đáng lo ngại cho lạm phát quý 2, khi chưa phải là thời điểm điều chỉnh giá các dịch vụ này. KBSV nhận thấy trong bối cảnh lạm phát vẫn duy trì ở mức cao, Chính phủ có thể yêu cầu giãn, hoãn tăng giá một số dịch vụ công này trong năm nay để có thể duy trì lạm phát về mức mục tiêu dưới 4%.

Chính sách tiền tệ 2020 sẽ nới lỏng thận trọng sau dịch Covid-19

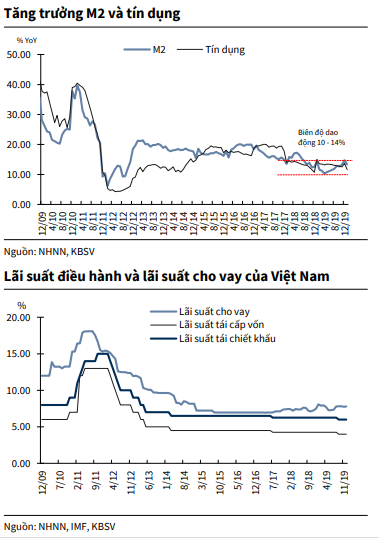

Theo KBSV, NHNN sẽ duy trì mức tăng trưởng cung tiền (M2) và tín dụng trong biên độ tăng trưởng 10-14% so với cùng kỳ năm trước xuyên suốt năm, nhằm tránh những hệ lụy về sau như nợ xấu và bong bóng tài sản (ví dụ như bất động sản) như giai đoạn 2009-2011. Mức tăng trưởng này là phù hợp và là mục tiêu NHNN duy trì trong 2 năm qua nhằm ổn định kinh tế vĩ mô và kích thích tăng trưởng, khi chỉ số tín dụng /GDP của Việt Nam sau khi điều chỉnh GDP vẫn ở mức cao trong khu vực (khoảng 110%).

Các biện pháp hỗ trợ thanh khoản ngắn và trung hạn có thể cần được sử dụng linh hoạt. Mặc dù thanh khoản hệ thống đang ở trạng thái tương đối dồi dào, rủi ro từ áp lực tỷ giá tác động đáng kể là kịch bản cần được tính đến.

Trong ngắn hạn, hoạt động thị trường mở sẽ được linh hoạt sử dụng khi lãi suất OMO đã được giảm xuống chì còn 3.5%.

Trong trung và dài hạn, các biện pháp như sử dụng công cụ tái cấp vốn và tái chiết khấu, hoãn việc thực hiện quy định giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn (dự kiến tháng 10/2020 có hiệu lực) nên được tính đến.

Ngoài ra, điểm khác biệt trong điều hành chính sách tiền tệ của NHNN với NHTW các nước khác là tỷ lệ dự trữ bắt buộc (RRR) thấp nên không thể sử dụng để cải thiện thanh khoản.

NHNN sẽ nới room tín dụng cho từng ngân hàng, ưu tiên các ngân hàng đã đạt Basel II, với ước tính từ 2-3 điểm phần trăm trong quý 3 – thời điểm bắt đầu mùa cao điểm cho vay của các ngân hàng. Tuy nhiên, khả năng hấp thụ của nền kinh tế được dự báo sẽ khá yếu và phụ thuộc vào diễn biến của dịch bệnh, và khả năng khởi động lại của nền kinh tế sau khi dịch kết thúc.

Đối với mặt bằng lãi suất cho vay, xu hướng giảm nhiều khả năng sẽ rõ rệt hơn trong thời gian tới. Quan sát mối quan hệ giữa lãi suất cho vay và lãi suất điều hành, KBSV nhận thấy xu hướng đồng pha rõ rệt, nhất là trong trường hợp thanh khoản hệ thống gặp vấn đề. Xu hướng lệch pha trong thời gian 3 năm trở lại đây chủ yếu do quy định kiểm soát thanh khoản từ NHNN (giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn).

Khang Di

FILI

|