|

SSI Research: Nhu cầu thép 2020 tăng trưởng chậm, làn sóng bảo hộ có thể tiếp diễn

SSI Research cho rằng mở rộng công suất trong khi nhu cầu tăng trưởng chậm lại, đặc biệt là thép xây dựng, có thể gia tăng sức ép cạnh tranh cho thị trường trong nước và làm giá thép trong nước biến động mạnh hơn. Thị trường tôn mạ có thể ổn định hơn so với thép xây dựng do các công ty lớn không có kế hoạch gia tăng công suất.

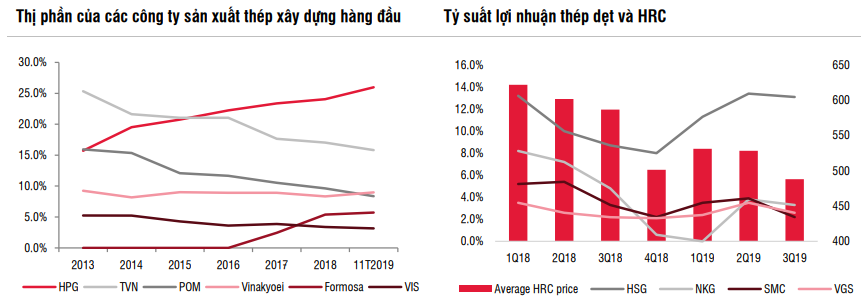

Vốn hóa thị trường ngành thép giảm 4% trong năm 2019, thấp hơn so với mức tăng 7.7% của VN-Index. Bộ phận phân tích của CTCK SSI (SSI Research) cho biết, giá cổ phiếu HPG sụt 1% do lợi nhuận 9 tháng đầu 2019 giảm vì giá quặng sắt tăng đột biến. Trong khi đó, cổ phiếu HSG tăng 32% nhờ tỷ suất lợi nhuận gộp hồi phục.

Năm 2019 đầy thử thách

Sau một năm 2018 lạc quan với mức tăng trưởng sản lượng thành phẩm đạt 10% so với cùng kỳ, sản lượng tiêu thụ thép duy trì hiệu suất ổn định trong 4 tháng đầu năm 2019 với tổng mức tăng trưởng 11% so với cùng kỳ. Sản lượng tiêu thụ trong nước tăng 15% do hoạt động xây dựng từ các dự án của các năm trước và việc giá thép phục hồi khuyến khích các đại lý tích lũy hàng tồn kho.

Tuy nhiên, từ tháng 05-11/2019, nhu cầu giảm đáng kể với tổng sản lượng tiêu thụ không thay đổi so với cùng kỳ năm ngoái. Nhìn chung, sản lượng tiêu thụ thành phẩm trong 11 tháng đầu 2019 đạt 15.4 triệu tấn, tăng 3.5% so cùng kỳ. Trong đó, thép xây dựng đạt 9.7 triệu tấn (tăng 6.5%), sản lượng thép ống và tôn mạ đạt 5.6 triệu tấn, xấp xỉ cùng kỳ.

SSI Research cho biết, xuất khẩu thép bị ảnh hưởng do xu hướng bảo hộ lan rộng. Cùng với đó, giá thép cũng giảm do nhu cầu co lại và xu hướng giá toàn cầu giảm, dẫn đến thua lỗ ở một số công ty sản xuất thép xây dựng.

Giá quặng sắt cũng tăng trong năm 2019 do thảm họa ở Brazil (tăng hơn 70% so với mức cuối năm 2018), lên đỉnh điểm hơn 120 USD/tấn trong tháng 7 do sự cố vỡ đập ở mỏ Vale, Brazil. Dù vậy, SSI Research chia sẻ rằng, Vale dự kiến sẽ khôi phục 70% công suất trong giai đoạn 2019 - 2020, nhờ đó giá quặng sắt có thể sẽ giảm còn khoảng 70 - 80 USD/tấn trong năm 2020.

Nguồn: Hiệp hội Thép Việt Nam, SSI Research

|

Xu hướng bảo hộ còn lan rộng?

Theo SSI Research, sản lượng tiêu thụ thép khó có thể phục hồi mạnh mẽ trong năm 2020. Tăng trưởng sản lượng tiêu thụ của ngành ước tính tiếp tục duy trì ở mức từ 5- 7%, do thị trường bất động sản trì trệ đi kèm với việc chậm trễ trong tiến độ đầu tư công. Tuy nhiên, việc gia tăng giải ngân nguồn vốn FDI có thể là yếu tố hỗ trợ cho nhu cầu thép.

Trong năm 2020, tổng công suất thép xây dựng ước tính tăng 15%, chủ yếu đến từ khu liên hợp thép Dung Quất và nhà máy VAS Nghi Sơn với công suất mỗi năm lần lượt là 2 triệu tấn và 500,000 tấn. Tuy nhiên, một phần của việc gia tăng công suất sẽ bù đắp cho hoạt động đóng cửa một số dây chuyền sản xuất, ví dụ như từ Posco SS ở miền Nam với công suất 500,000 tấn/năm.

Theo SSI Research, công suất tăng đáng kể trong khi nhu cầu tăng trưởng chậm lại, đặc biệt là thép xây dựng, có thể gia tăng sức ép cạnh tranh cho thị trường trong nước, và làm giá thép trong nước biến động mạnh hơn.

Trong bối cảnh áp lực cạnh tranh ngày càng gia tăng, xu hướng chiếm lĩnh thị phần trong mảng thép xây dựng có thể tăng tốc theo hướng có lợi cho các công ty lớn với lợi thế đáng kể về chi phí sản xuất, vận chuyển, và hệ thống phân phối. Tuy nhiên, do tỷ suất EBITDA của nhiều nhà sản xuất gần bằng 0, SSI Research cho rằng áp lực giảm giá thép không quá lớn, do các công ty nhỏ hơn và không hiệu quả có thể chọn cắt giảm sản lượng sản xuất khi doanh thu không thể bù đắp được chi phí.

So với thép xây dựng, thị trường tôn mạ có thể ổn định hơn trong năm 2020, phần nào do các công ty lớn không có kế hoạch mở rộng công suất.

SSI Research lưu ý rằng, xu hướng bảo hộ có khả năng sẽ còn lan rộng. Trong bối cảnh bảo hộ trên toàn thế giới, Việt Nam có thể gia hạn các mức thuế bảo hộ cho thép dài trong năm 2020. Mức thuế hiện tại là 17.3% đối với phôi thép dài và 10.9% đối với thép xây dựng. Điều đáng chú ý là ngay cả trong trường hợp thuế không được gia hạn, áp lực từ Trung Quốc tăng không đáng kể, do giá thép hiện tại ở Trung Quốc không chênh lệch nhiều với giá thép ở Việt Nam.

Một rủi ro khác đối với ngành thép Việt Nam là việc nền kinh tế Trung Quốc chậm lại. Do điều này có thể ảnh hưởng tiêu cực đến nhu cầu thép ở các công ty sản xuất lớn nhất thế giới, và có tác động gián tiếp đến giá thép trong nước ở Việt Nam.

Thừa Vân

FILI

|